Sandleris lo hizo: otra vez, en la Argentina el que apuesta al dólar pierde

/https://assets.iprofesional.com/assets/jpg/2018/11/468906.jpg)

La situación tiene cierto olor a algo ya conocido: después de todo, son muchos los momentos de la historia económica reciente en los que, luego de una crisis cambiaria con "overshooting" incluido, se genera un período de paz en el que el dólar no se mueve o incluso baja de precio.

Para una población acostumbrada al principio inquebrantable de que los pesos se usan para hacer las transacciones cotidianas y los billetes verdes son la moneda de ahorro, esto puede generar alguna confusión.

En estos días lo están viviendo quienes, en medio del pánico, compraron a $42 y ahora observan cómo se acerca aceleradamente al piso de la banda cambiaria que instrumentó el titular del Banco Central, Guido Sandleris.

Por eso siempre es relevante tener a mano información histórica que ayude a comprender cómo funcionan estos ciclos de calma cambiaria y, sobre todo, cuánto pueden durar y cuáles pueden ser los síntomas de que estén en un momento de agotamiento.

A lo largo de la historia reciente, hubo varios períodos en los que atesorar divisas no fue buen negocio. Uno de los más extensos fue durante la vigencia de la Convertibilidad, entre 1991 y 2001, cuando se ató el peso al dólar.

Y, luego de su estallido, el lapso de marzo de 2002 a mayo de 2009, tras aquel violento ajuste de la paridad cambiaria que llevó la cotización de $1 a casi $4 en cuestión de semanas.

Sin duda que la situación actual muestra similitudes con lo sucedido en ese momento: a partir de ese "overshooting", y como consecuencia de la agresiva política monetaria implementada por el Banco Central de aquel entonces, que apeló a las Lebac con tasas del orden del 150% anual para cambiar las expectativas, la cotización comenzó a caer hasta un mínimo de $2,88 (mayo 2003). Recién en marzo de 2009 recuperó su nivel máximo anterior.

Más allá de la evolución nominal, si se mide el techo alcanzado en 2002 en términos reales, arrojaría un precio que traído al día de hoy superaría los $70.

En tanto, ajustado por IPC, el promedio mayo 2003-diciembre 2004 fue el más alto de la historia económica reciente: 40% por encima del actual, por lo que sería del orden de los $50.

¿Cómo les fue a los que compraron dólares?

Si se considera la forma en que evolucionó la cotización desde que se inició la corrida cambiaria a fines de abril hasta hoy día, queda claro que existen dos escenarios bien diferenciados en cuanto a los resultados.

¿Cómo se llega a esta conclusión? Muy sencillo: en base a la evolución del valor del billete verde frente al avance de los precios al consumidor.

Para el cálculo debe tenerse en cuenta la brecha entre la punta vendedora y la compradora ($2), que durante ese período se mantuvo estable. Ese monto ronda el 5,5%, que debe considerarse como un costo extra.

Tomando en cuentas estos factores, los claros ganadores han sido quienes "la vieron de entrada": aquellos que compraron dólares por debajo de los $19 llevan acumulada una ganancia real del 21%.

En segundo lugar se ubican aquellos que se fueron sumando a la lista de compradores a lo largo de mayo, ya que obtienen una ganancia de entre 8% y 16%, según la altura del mes en la que hicieron su incursión en el mercado.

Para los ahorristas que se decidieron a comprar a partir de junio y hasta principios de agosto, la cuestión comienza a complicarse en cuanto a los resultados.

Sucede que con los valores registrados en aquellos días los rendimientos pasaron a ser sustancialmente más bajos, con un máximo que -en el mejor de los casos- llega al 5%.

Pero lo peor de todo comenzó a evidenciarse a partir de la segunda quincena de agosto, cuando el precio de venta en bancos y casas de cambio se disparó desde $29,80 hasta $41,80 (fines de septiembre).

Si se toma esta última cotización y se la actualiza según la variación de los precios al consumidor de octubre, hoy se elevaría hasta los $44,60. Se trata de un valor que si se lo compara con los $34,60 de pizarra para la compra, implica un quebranto de nada menos que 27%.

Esta pérdida es la más elevada de la serie pero no la única. En efecto, si se toman en cuenta las cotizaciones de septiembre, promedian el 22%, con mínimos del 18% y máximos en el nivel anteriormente apuntado (27%).

Si se toma el dato de que las compras para atesoramiento ese mes fueron de u$s1.190 millones y que la pérdida ronda el 22%, por la combinación de ambos factores se habrían evaporado poco más de $260 millones (por diferencias de cotización).

Ya en octubre, y con la plena vigencia del Plan Sandleris, los números negativos comenzaron a achicarse: del 17% de la primera semana al actual 5,5%, por lo que el promedio es del 12%.

Siguiendo el ejemplo anterior, en este caso, quienes compraron sólo en octubre asumen una pérdida del orden de los $75 millones.

De hecho, la notoria contracción en las compras registrada el mes pasado fue el resultado directo de la sustancial suba de las tasas promovida por el BCRA, que le quitó liquidez al mercado y abrió la posibilidad de obtener una interesante rentabilidad a quienes se colocaban en pesos, instancia que se mantiene en la actualidad.

No fue casual, entonces, que el peso (la moneda de peor rendimiento de los mercados emergentes en lo que va de año), ganó solo en octubre casi un 15% frente al dólar.

Con ese porcentaje, se convierte en la mayor suba según los datos disponibles a partir de 2003, y el mejor rendimiento en todo el mundo.

¿Cede la pasión por el dólar?

La pasión por el billete verde se refleja claramente en las compras que se realizan mensualmente destinadas a "atesoramiento".

Los datos son contundentes: durante los diez primeros meses del año totalizaron u$s17.800 millones.

Este monto, desde ya muy elevado, se acerca bastante a los u$s18.600 millones registrados en 2011 y que desembocaron en el cepo cambiario que se mantuvo hasta fines de 2015.

Ahora bien, si al rubro "atesoramiento" se le suman otros factores para abarcar la totalidad de la demanda de personas y empresas, el resultado es poco alentador:

- En 2016 rondó los u$s20.000 millones (en términos brutos)

- En 2017, con la economía recuperándose pero con un evidente atraso cambiario, escaló hasta los u$s32.800 millones.

- En 2018, para los primeros nueve meses fue de casi u$s26.000 millones. Luego sobrevino una fuerte caída en octubre, cuando se habrían vendido "apenas" u$s500 millones, menos de la mitad respecto de septiembre.

"La calma cambiaria está contribuyendo positivamente, aun cuando los inversores reconocen que la continua apreciación del peso -forzada en especial a través de elevadísimas tasas- no resulta sustentable", señala Gustavo Ber, economista de la consultora Estudio Ber.

Lo que viene

¿Qué se puede esperar para noviembre? Hay bastante coincidencia en que a pesar de haberse desplomado, la cotización podría bajar un poco más.

La clave pasa no sólo por el menor ritmo de compra de divisas sino por el nivel de ventas.

En este marco, la pregunta es en qué momento podría recuperarse el precio para licuar las pérdidas actuales. Para muchos, esa fecha no sería cercana.

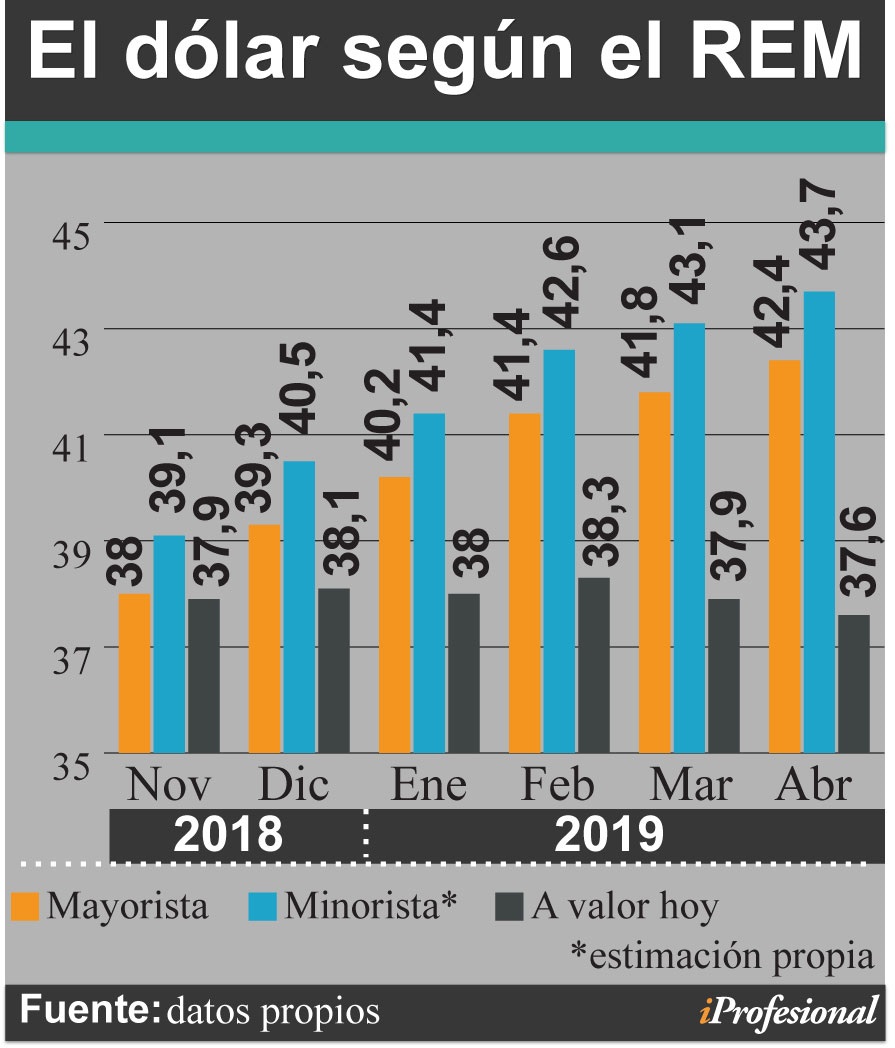

Para corroborar esta afirmación pueden servir de base los resultados del último Reporte de Estimaciones de Mercado (REM) que habitualmente publica el Banco Central.

Según el último informe, el dólar minorista cotizaría a $40,50 a fin de año y a $42,40 en abril de 2019. Claro que debe tenerse en cuenta qué sucederá con la inflación en esos meses para calcular cual sería ese precio en la actualidad.

De la combinación de ambas variables surge que el valor promedio desde fines de noviembre hasta abril rondará los $38, por lo que la posibilidad de recuperar las pérdidas acumuladas se diluiría en el tiempo.

Esto, sin contabilizar el quebranto por la diferencia entre los precios de compra y venta de cada momento.

"Todo indica que persistirá un nivel de atesoramiento más bajo por parte del público", apunta el analista financiero Agustín Cramo.

"Pero para que ello ocurra, la paz cambiaria es clave, porque hace que pierda vigencia la percepción de que el dólar vuelve ser refugio ante la pérdida de valor del peso", concluye.