Créditos hipotecarios: cuánto se paga de cuota por un préstamo de $100.000 a cinco años

/https://assets.iprofesional.com/assets/jpg/2012/10/368341.jpg)

Borrados del mapa. Esa es la realidad que exhiben hoy los créditos hipotecarios.

Fiel reflejo de lo que sucede en el mercado inmobiliario, que acusa el mayor derrumbe en las operaciones de compraventa de la década, los préstamos para vivienda quedaron retrotraídos a su mínima expresión.

Hay que remontarse al "lejano" 2007 para encontrar un volumen de operaciones parecido al actual.

Las explicaciones que esgrimen los analistas y banqueros a la hora de identificar las principales causas son muchas y de las más variadas:

- La pesificación forzosa de los créditos hipotecarios.

- La inexistencia de un parámetro para valuar el tipo de cambio.

- La elevada inflación, que no permite prestar a tasas más bajas.

- Las dificultades para calificar en base a la relación cuota-ingreso.

- La reticencia del metro cuadrado a bajar de precio.

- La suba de las propiedades en pesos, que hace que se requiera ahora de más salarios.

- La dificultad de poder prestar a tasa fija, que aleja a muchos interesados.

Y la lista sigue. Lo cierto es que la conjunción de todos estos factores llevó a que, por ejemplo, en el período enero-agosto se haya colocado un total de $3.584 millones, una cifra similar a la de cinco años atrás, algo que no se condice con la fuerte suba registrada en las cotizaciones del metro cuadrado en ese lapso.

Cada vez más lejos

En la actualidad, el sistema bancario en su conjunto coloca un total de unos $450 millones por mes.

Si bien -en términos nominales- hablar hoy de una cifra similar a la de 2007 ilustra la magnitud del congelamiento, el hecho de incorporar otras variables clave -como la suba de las cotizaciones y del dólar- deja aun más en evidencia el deterioro de esta opción de financiamiento.

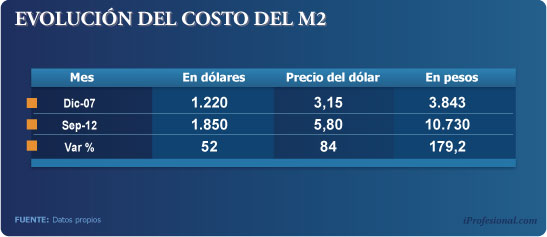

El siguiente cuadro, elaborado en base a cifras de Reporte Inmobiliario, considera la evolución del valor del metro cuadrado promedio en la Ciudad de Buenos Aires y del tipo de cambio:

Tal como puede observarse, en 2007 el m2 promediaba los u$s1.220. Así, un departamento de unos 80 metros cotizaba cerca de los u$s97.000.

En pesos equivalía a $307.000 ($3,15), de modo tal que si se quería financiar el 70% -al costo financiero total promedio del sistema- se requería del pago de una cuota cercana a los $4.700 a lo largo de 60 meses.

Así, para calificar en la relación cuota-ingreso el grupo familiar debía tener una entrada de unos 15.000 pesos.

En la actualidad:

- El metro cuadrado promedio asciende a u$s1.850 y el valor del mismo inmueble a u$s148.000 (80 metros).

- En términos de dólar celeste ($5,80) -que es el que se considera en el mercado inmobiliario- ese valor en pesos asciende a $858.000.

- Para financiar el 70% -al costo financiero total promedio del sistema- resulta necesario un préstamo de $600.000, que implica el pago de 60 cuotas de $14.800 cada una.

- Así, para calificar en la relación cuota-ingreso el grupo familiar requiere de una entrada de casi $50.000 para la misma unidad.

Las cifras explican por sí solas el porqué del "parate". Consecuencia de este nuevo escenario, si en 2007 se financiaban mensualmente 87.800 metros cuadrados, hasta el mes de septiembre dicha superficie se redujo a menos de la mitad.

Chau tasa fija

El nuevo contexto también trajo además aparejado la casi desaparición de los préstamos a tasa fija, que pasó a ser una especie en claro proceso de extinción.

De un sondeo efectuado por iProfesional.com, sólo el Hipotecario y el Banco Ciudad ofrecen créditos bajo este sistema.

En lo que respecta al Hipotecario, la entidad financia hasta un 70% del valor del inmueble. Otorga desde $50.000 a $500.000 a 20 años y el costo financiero total es de 24% (primeros diez años) y del 25,9% durante los segundos diez.

En cuanto al Banco Ciudad, lo hace bajo la denominación "Ciudad Vivienda". El costo financiero total (CFT) va desde 27,7% (5 años) al 25,9% (20 años).

El destino de los fondos es únicamente para adquisición, ampliación, mejora y refacción sobre vivienda permanente y no permanente.

El resto de las entidades proponen tipos de interés combinados, es decir, unos años fijos y el resto variable.

O directamente variables, en función de la evolución de la Badlar (tasa de depósitos mayoristas) más un spread fijo. La irrupción del celeste

Las restricciones a la compra de dólares hicieron que muchos propietarios retiren sus unidades de la venta.

Otros, optaron por aceptar pesos pero a dólar celeste ($5,80), que se ubica entre el dólar oficial ($4,70) y el blue ($6,35).

Así, quienes tenían pensado sacar un hipotecario se encontraron con que esa misma vivienda pasó a costar cerca de un 25% más en moneda local.

En buen romance, se les "alejó" en términos de cantidad de salarios.

Esto, a su vez, obligó a algunas entidades a aumentar los montos máximos de sus líneas de créditos en pesos.

En el caso del Banco Ciudad, la entidad lo incrementó de $750 mil a $1,2 millones (20 años a tasa fija). De este modo, es el que ofrece la mayor cantidad de dinero, seguido muy de lejos por el Banco Nación ($580.000).

En tanto que otras entidades como Macro, Santander, Credicoop o el Hipotecario fijaron un tope de $500.000.

Un escalón más abajo se ubica el Galicia, con $300.000. Plazos

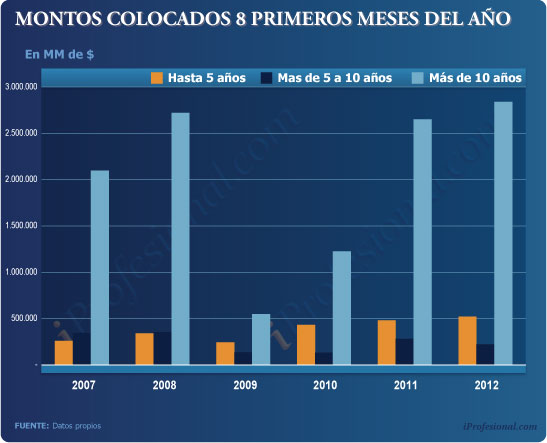

Si se comparan los montos efectivamente colocados mes a mes en lo que va del año con respecto a igual período del año anterior, lo más llamativo es el derrumbe que muestran los que van desde los 5 a 10 años, que registran un nivel máximo en agosto, del orden del 55%.

Los de mayor plazo acusan una situación parecida, si bien los porcentajes son algo menores.

Pese a que las tasas de interés nominales están por debajo de la inflación, su incidencia es tal que juegan un rol preponderante al momento de determinar las cuotas a abonar.

Es por ello que en la gran mayoría de los casos (80%), el plazo es superior a los diez años (ver infografía).

La escasa adhesión a los créditos atados a períodos más cortos de cancelación se da, incluso, en un contexto en el que la tasa de interés de los mismos resulta ser menor a la de los de mayor plazo. ¿Cuánto se paga por cada $100.000?

Si bien la primera aproximación al costo de un préstamo es la tasa nominal anual de interés (TNA), en la práctica el dato más relevante es el llamado "costo financiero total", ya que determina cuánto efectivamente deberá pagar el tomador del crédito por mes.

Este incluye todos los gastos, comisiones e impuestos de todo tipo que se recargan directa e indirectamente sobre el préstamo.

En el caso de los hipotecarios, suelen incluirse por ejemplo:

- Gastos de otorgamiento.

- Gastos de administración.

- Gastos de tasación.

- Comisión de mantenimiento de cuentas.

- Seguros de vida, incendio, desempleo.

- Impuestos varios.

La suma de todos estos ítems es la que termina conformando el valor final de la cuota que deberá enfrentar mes a mes el deudor.

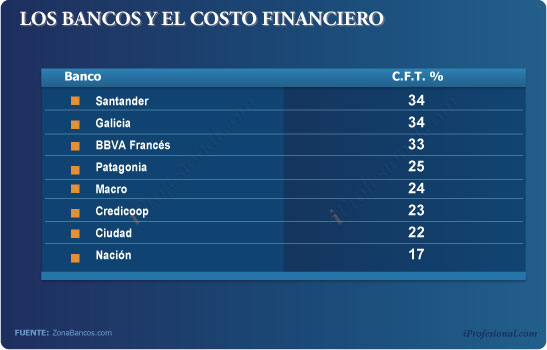

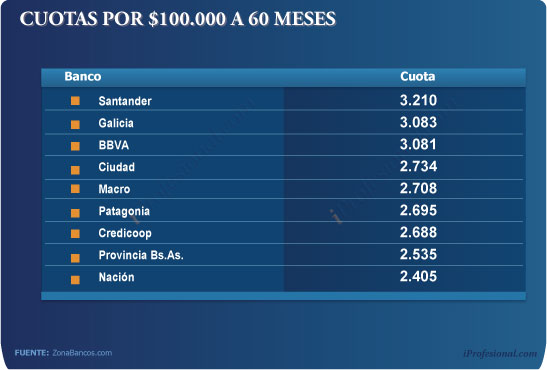

En el cuadro siguiente se detalla el tipo de interés correspondiente a bancos de primera línea.

En base a esos valores, se obtienen las cuotas que se deben pagar para hacer frente a un préstamo hipotecario de $100.000 a 60 meses de plazo.

Tal como puede apreciarse para ese monto a ese período, el más caro resulta ser el Santander ($3.200), el Ciudad se ubica en una posición intermedia ($2.700) y el más barato es el Banco Nación ($2.400).

La opinión de analistas

Aldo Pignanelli, ex presidente del Banco Central, hace referencia a dos cuestiones a la hora de explicar este freno histórico, que retrotrae el volumen de préstamos a cifras comparables a las de hace 5 años.

"Por un lado, los depósitos a plazos fijos son a muy corto plazo, 30 a 45 días en promedio. De modo tal que si el Banco Central no le otorga a las entidades liquidez a largo (plazo) éstas no pueden otorgar préstamos por el desacople que se genera".

"A ello se le suma otro inconveniente: las tasas de interés son negativas con respecto a la inflación, por eso tampoco les conviene prestar a períodos extendidos", concluye Pignanelli.

En igual sentido, Andrés Méndez, director de AMF Economía, considera que "con los hipotecarios hay un problema de descalce de plazos, ya que los bancos captan fondos a corto y se les complica prestar a largo".

En su visión, "a ello hay que sumarle que falta una alternativa de financiamiento en la que se recurra a algún tipo de fondeo, como la colocación de cédulas hipotecarias o bonos, entre otros".

"En cuanto al mercado en sí, uno de los problemas de fondo es que se han disparado los precios de las propiedades con respecto al salario, con la consiguiente ruptura de relación cuota-ingreso. Muchos particulares, por eso, no pueden acceder a este tipo de financiamiento", agrega Méndez.

Las proyecciones de este analista dan cuenta de que hoy se necesitan de unas 250.000 viviendas nuevas al año, pero los créditos que se otorgan representan un mínimo porcentaje frente a ese total.

A ello se suma que un tercio de los créditos otorgados alcanza para financiar menos del 10% del valor de la propiedad.

Reclamo oficial

Estos y otros indicadores fueron los que llevaron a que desde el Gobierno se oyeran voces críticas hacia los bancos, como la del viceministro de Economía, Axel Kicillof, quien dijo que estaban "ausentes" en el otorgamiento de créditos hipotecarios.

El funcionario arremetió contra las entidades al señalar que muestran una "gran ausencia" para esta línea de financiamiento y agregó que "el año pasado todo el sector dio unos 20.000 créditos, a una tasa promedio de 20%, con plazo de 12 a 15 años".

Para marcar el contraste, hizo referencia al volumen colocado con fondeo de la Anses, vía el plan ProCrear, que hizo que se supere esa cifra en poco tiempo.

A ojos de los banqueros, se olvidó de mencionar la elevada inflación -que les impide prestar más barato- y que las entidades no pueden darse el lujo de ofrecer créditos a tasas subsidiadas, como sí lo hace el organismo estatal.