"Pague dos, lleve uno": financiar un tercio de un 0km cuesta ese monto más un auto entero

/https://assets.iprofesional.com/assets/jpg/2013/04/376710.jpg)

Ante la desaceleración en las ventas de los 0km, las concesionarias buscan alternativas para atraer a potenciales clientes.

Una de las formas tradicionales, es tomar un vehículo usado como parte de pago, por lo general, a un precio entre un 15% y 20% por debajo del valor de mercado, y financiarle al cliente la diferencia que lo separa de uno nuevo, a través de un banco u otra institución crediticia.

Así, el "gancho" de las entidades financieras para captar a eventuales compradores pasa por ofrecerle cuotas mensuales accesibles.

Pero puede suceder que las apariencias engañen. Es que si se analizan con detenimiento los números del crédito pueden surgir algunas sorpresas, y no precisamente del todo agradables.

Si se toma como referencia la información brindada por el Banco Central a través de su Régimen de Transparencia, un particular que opte por sacar un préstamo para financiar una parte deberá restituir un monto muy superior incluso al valor del auto.

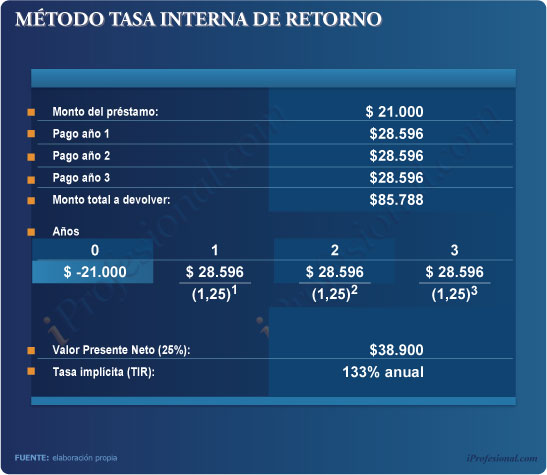

Según la información oficial del BCRA, quien desee por ejemplo adquirir un vehículo nuevo de la gama más económica del mercado -como es el caso del Chevrolet Celta de 3 puertas, cuyo precio ronda los $63.000- está en condiciones de solicitar un préstamo de $21.000, a un plazo de 36 meses, para luego completar el monto restante con ahorros propios.

En el siguiente cuadro se puede apreciar el valor de las cuotas mensuales y el costo financiero total (CFT) de la línea crediticia mencionada, en distintas entidades:

Si se toma como referencia las cuotas y se las relaciona con el costo financiero total (CFT) que cobran algunas entidades surge que, en el peor de los casos, quien decida financiar un tercio de su flamante automóvil terminará pagando -nada más y nada menos- que lo que representa un auto entero más la tercera parte de otro nuevo.

Es decir, en términos teóricos y comparativos, por ejemplo, a través de los bancos Columbia o Supervielle, se debe abonar alrededor de $86.000 a tres años para acceder al préstamo de 21.000 pesos.

A esos ($86.000) se le debe sumar el dinero propio ($42.000) que el comprador debe colocar para completar la operación. Es decir, en términos nominales, se terminan pagando dos autos "al precio de uno".

"Cuando pedimos el préstamo de $21.000, que era lo que necesitábamos, la deuda con los intereses se transformó en una cifra cercana a los $80.000 en el preciso instante que nos aprobaron el crédito y depositaron el dinero solicitado", se quejó Alejandro M. tras haberlo gestionado en el BBVA Francés.De igual modo se expresó otro particular, Fernando L., cuando averiguó por los cargos que maneja el banco Supervielle, a los que consideró de "abusivos".

Claro está que, en términos financieros, no es lo mismo el valor "real" de una cuota abonada en el momento actual (año cero) y la de otra cancelada dentro de tres años (año tres), habida cuenta de la pérdida del valor de la moneda producto de la inflación.

Sin embargo, si se considera el valor presente (VPN) de cada uno de los pagos mensuales, las cifras también asombran (para realizar este cálculo se deben "traer" a hoy cada una de las cuotas descontándoles la inflación, estimada en un 25% anual).

Hecha las "cuentitas", quien financia un tercio de su auto ($21.000), termina pagando al banco -en términos reales- el 63% o casi dos tercios del vehículo, pues el monto actualizado de las cuotas ronda los 38.900 pesos.

A ese importe se le debe adicionar los $42.000 puestos como anticipo. El total suma $80.900, que representa nada menos que casi una vez y media el valor original del vehículo ($63.000).

Otro modo de analizar el tema es calculando cuál es la tasa de interés implícita en la operación, que en la jerga financiera es conocida como TIR (tasa interna de retorno).

El cálculo también arroja una cifra para el "asombro", dado que al particular la compra del auto financiado le significa una tasa del 133 por ciento.

Se mira la cuota y no el costo

Ante el elevado costo que implica adquirir un vehículo por medio de un préstamo bancario -o a través de las financieras de las terminales- el interrogante que surge es si conviene financiar la compra de un 0km ante semejantes cifras de repago.

Al respecto, Mariano Lamothe, economista jefe de Abeceb, señaló: "El costo de un crédito prendario es elevado. Sin embargo, muchos lo toman al considerar que pueden pagar la cuota y que ésta se licuará con la inflación. Por eso se sigue demandando este tipo de productos".

"Si uno toma deuda al 20% anual y la suba de precios resulta mayor a esa tasa, el balance será positivo. Por el contrario, si el costo es más elevado saldrá perdiendo", apuntó Gaston Rossi, director de la firma LCG.

Otro aspecto que destacan los analistas es que existe un incentivo muy grande para la compra de bienes durables porque la tasa de interés que otorgan los plazos fijos es muy baja.

Auto importado a crédito, más conveniente

En lo que se refiere a los autos importados la compra de un vehículo es visto por muchos particulares como la forma de acceder a un tipo de cambio oficial subsidiado.

Por otro lado, se espera que el Banco Central corrija el precio del dólar haciendo subir al billete verde de forma más acelerada, a un ritmo del 20% anual.

"Si se adquiere un activo que en dólares mantiene su valor es una buena ecuación", apuntó Rossi, de LCG.

Este "beneficio" será mayor aún mientras la AFIP no aplique algún recargo a la adquisición de vehículos importados, tal como temen algunos directivos de automotrices.

De hecho, en este último tiempo ha crecido el rumor de que el fisco aplicaría un recargo del 20%, similar al que existe para la compra de paquetes turísticos.

En tanto, para los que poseen dólares en el colchón, la brecha cambiaria -entre oficial y blue- les funciona como un tentador descuento sobre el precio de lista (en moneda local). Esto es así porque si venden sus billetes verdes en la plaza informal se hacen de un 60% más de pesos.

Desde ACARA, su presidente, Abel Bomrad, aseguró: "Sin duda, lo que sucede con el dólar está impactando en la demanda de autos. Para quien está anclado en esta moneda, esto significa una fuerte rebaja".

¿Quiénes lideran el mercado del crédito prendario?

Si bien el mercado es liderado por el Banco Nación (como en la gran mayoría de las líneas de préstamos del mercado), existe un conjunto de cinco compañías financieras que absorben nada menos que el 30% del total.

El mismo es liderado por Renault -a través de Rombo Compañía Financiera (8,3%)- seguido por Citroen y Peugeot, cuyo brazo financiero es PSA Finance (7,7%), y Chevrolet, con GPat (6,5%).

Más abajo se ubican Fiat Credit y Mercedes Benz, con el 4,4% y 3,8%, respectivamente.

Pese a todo, la demanda aumenta

Más allá del alto valor nominal y real de un crédito prendario, el crecimiento de este tipo de financiamiento ha experimentado un repunte sorprendente en los últimos años.

Según el Banco Central, en los últimos 12 meses se incrementó casi un 65% internanual, al pasar de $709 millones a 1.163 millones de pesos.

De la relación entre el monto total colocado y la cantidad de prendarios, se obtiene que el valor promedio en diciembre pasado fue de $44.000, cifra que prácticamente fue un 140% superior a la del arranque de ese año.

Estos números no hacen más que confirmar la tendencia en ascenso, habida cuenta de que en 2012 representaron nada menos que el 40% del total de vehículos patentados, según destacan desde la Asociación de Financieras de Marcas de Automotrices (Afima).

Es decir, de las 845.000 unidades comercializadas en 2012, unas 340.000 fueron financiadas a través de contratos de prenda.

Fuentes del sector automotriz vinculan el notable aumento a las pocas alternativas de inversión y a la ampliación de la brecha cambiaria.

Para muchos argentinos, "los vehículos continúan posicionándose como una interesante opción para canalizar el dinero. Esto potenciado por precios que tuvieron alzas por debajo de la inflación", señalaron hace unos meses desde Afima.

Los economistas también vinculan el marcado protagonismo en la toma de créditos prendarios al llamado "efecto licuación", por el que os pagos mensuales se van "diluyendo" en proporción a la inflación y a los incrementos salariales.

"Si la cuota se mantiene y hay una mejora en los ingresos, el pago mensual se reduce en proporción a estos últimos", recuerda el analista Mariano Otálora.

Fernando Vaccaro, gerente Comercial de Fiat Crédito señaló: "La gente busca un 0km como refugio para sus pesos de forma financiada, y lo que suele hacer es mirar el valor de la cuota más que la tasa".

Así, el pago mensual parece tener suma relevancia a la hora de contratar un crédito por el que se abona -en las cuentas finales- casi el valor de dos autos, si bien de la concesionaria se retira sólo uno.