Beneficios para "todos y todas" pero con pocos aportantes: temen próximo default previsional

/https://assets.iprofesional.com/assets/jpg/2013/06/381165.jpg)

Que la población entre en los años dorados es siempre una buena noticia. En definitiva, si las personas viven más significa que han mejorado las condiciones de nutrición y de salud, entre otras cuestiones, y que gozan de un mayor bienestar.

Sin embargo, la Argentina atraviesa un grave problema, que es el de tener que afrontar económicamente al creciente número de trabajadores en edad de retiro.

En la actualidad, un 15% de los argentinos tiene más de 60 años. Y se espera que, con el paso de las décadas, ese porcentaje ascienda al 25%, según indica un informe elaborado por el Fondo de Población de Naciones Unidas (UNFPA) y HelpAge International.

Esta cifra ubicará al país entre aquellos con mayor proporción de gente de mayor edad entre su población, al igual que lo que sucederá en Chile y en Brasil.

Sin caer en el consuelo del "mal de muchos", vale aclarar que la revolución demográfica es un fenómeno por el que atraviesan varios países del mundo. No obstante, esto en la Argentina se ve acompañado por un problema de sustentabilidad fiscal que, a esta altura, ya se convirtió en una "bomba de tiempo".

Es decir, la nación enfrentará fuertes inconvenientes derivados de la menor relación entre trabajadores activos y pasivos.

La dificultad creciente que se observa en la ANSES para cumplir con sus compromisos, luego de que buena parte de sus fondos están siendo utilizados para fines políticos -o prestados a tasas subsidiadas- hace que algunos analistas ya teman que el próximo default argentino sea el previsional.

No es menor el dato de que a tan sólo cinco años de haber sido estatizado el sistema, el organismo tenga que lidiar con medio millón de juicios.

Y es que, como señala el economista José Luis Espert, "en el último medio siglo" para los Gobiernos de turno rigió el lema de "hacerse con la caja de jubilaciones de hoy y cuando el dinero se termine Dios proveerá".

En este sentido, el experto advierte que Argentina "vive en un constante default previsional y a diferencia de la deuda, -cuyo pago el Estado puede suspender-, no puede dejar de abonarle a los jubilados, y por lo tanto lo que hace es cambiar el ajuste".

Para el economista Roberto Cachanosky, "el Estado está gastando el Fondo de Garantía de Sustentabilidad del Sistema Integrado Previsional (FGS) para financiar el gasto publico en créditos que no van a ser recuperables y usa el dinero de las AFJP que ni siquiera va a alcanzar para pagar a los jubilados". Con lo cual, es solo cuestión de tiempo para que "el sistema colapse".

Asimismo, Espert apunta que "con la estatización de las AFJP, el Estado puso sobre su cabeza una deuda de 20 puntos del producto que sólo puede bajarse mediante el default de la deuda con los jubilados".

Default previsional en el horizonteHoy en día, son más de 5 millones las personas que cobran jubilaciones y pensiones.

Y, de acuerdo con las estadísticas del Ministerio de Trabajo, solamente hay 8,8 millones de trabajadores registrados, es decir, que hacen aportes a la Caja de Seguridad Social.

En otras palabras, actualmente la relación entre "activos y pasivos" es de casi 1,7.

Más aún. Si se computan las asignaciones universales por hijo que paga la Anses y se las transforma en jubilaciones equivalentes, ese índice bajaría a casi 1,5.

Según afirma Marcelo Capello, presidente del Ieral de Fundación Mediterránea, "deberían existir cerca de 3 activos por cada pasivo para que el sistema se sustente por sí mismo".

En buen romance, en vez de que haya tres personas que aporten por cada una que no lo hace, hoy día ese índice es de la mitad del que le daría sustentabilidad a largo plazo al sistema previsional argentino.

Por lo pronto, los aportes y contribuciones de los trabajadores formales no alcanzan para cubrir el gasto previsional.

Rubén Lo Vuolo, director del Centro Interdisciplinario para el Estudio de Políticas Públicas (Ciepp), afirma que "la diferencia se financia con recursos impositivos".

Entre los motivos de esta situación destaca los procesos demográficos que muestran un envejecimiento creciente, a lo que se suman los problemas para la generación de mayor empleo privado registrado.

Beneficios "para todos y todas"

En su discurso de apertura de las sesiones del Congreso de 2013, la presidenta Cristina Kirchner, afirmó: "La Argentina tiene la cobertura más alta. El 94,3% de nuestra gente en capacidad, en condiciones de ser sujeto jubilatorio, está con cobertura social".

El informe Protección Social en el país -elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL) de 2011- confirma la certeza de estos datos.

Pero hay un detalle. Esta amplia cobertura se alcanzó por medio de un conjunto de normas de excepción, que dieron lugar a la incorporación al sistema de cientos de miles de personas que aportaron durante muy poco tiempo al régimen. Es decir, muy por debajo de los 30 años requeridos por la legislación previsional.

Actualmente, las jubilaciones y pensiones cubren -a través de la modalidad contributiva tradicional- aproximadamente 3 millones de beneficiarios. A ellos se les han sumado en los últimos años otros 2,4 millones a través de la "moratoria previsional" (también denominada "Plan de inclusión").

Lo Vuolo señala que esta expansión de la cobertura mediante "normas de excepción y, en principio, transitorias", son una muestra de "la necesidad de cambiar las leyes del actual régimen".

Esto es así ya que, según recalca, funcionando "normalmente" no puede dar cobertura adecuada a la población en edad pasiva.

Sin dudas, el Gobierno debe ocuparse de la gente mayor y garantizarle condiciones de subsistencia dignas. Sin embargo, según considera Ana María Weisz, directora de Retiro, Riesgo y Finanzas de Mercer, "se podría haber implementado la incorporación al sistema con algunos filtros por parte de la Anses".

Uno de ellos sería, por ejemplo, evaluando casos puntuales como el de "autónomos con buenos niveles de ingresos que, pese a haber aportado en forma intermitente, acceden a las facilidades", agrega la experta.

Por su parte, Espert asegura que "por cada jubilado que ingresa al sistema, se inicia un juicio" y al haber incorporado 2,4 millones de jubilados en el último tiempo "el riesgo de que se defaultee la deuda es aún mayor".

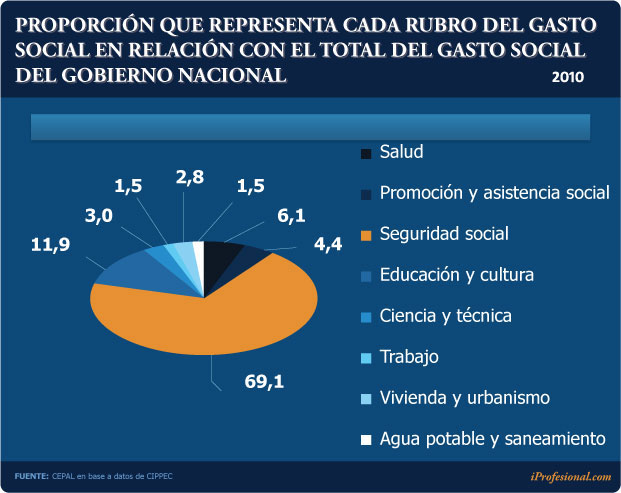

La porción más grande de la tortaLos jubilados son cada vez más y los trabajadores que entran al sistema no compensan esa mayor cuantía.

Eso hace que el actual sistema previsional de reparto tenga que ser necesariamente solventado con ingresos extras.

El gasto social del Gobierno representa un 69% del total del gasto público, siendo las jubilaciones y pensiones el componente más importante dentro de esta erogación. Así lo detalla el informe de la CEPAL.

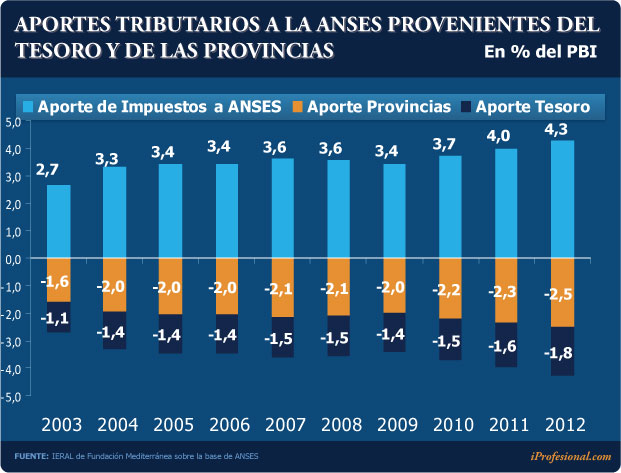

De acuerdo con estimaciones de IERAL, un 37% de los ingresos de la ANSES en 2012 provinieron de impuestos. Vale decir que han sido aportados por el Tesoro Nacional y los provinciales, dado que dichos recursos se detraen del sistema de coparticipación federal.

Dichas quitas (a la coparticipación) utilizadas para financiar a la seguridad social insumieron 4,3% del PIB en 2012, de los cuales 2,5% fueron aportados por los gobiernos de las provincias.

Algunos de ellos luego recuperan una porción de esos recursos para así poder financiar sus sistemas previsionales locales, pero eso no ocurre con todas las provincias ya que entran a jugar factores políticos.

Por lo pronto algunas, como Santa Fe y Córdoba, enemistadas con el Gobierno de Cristina Kirchner, no reciben recursos.

Contabilizando esos ingresos tributarios, la ANSES tuvo en 2012 un superávit financiero equivalente a 1,1% del PIB. Pero, si no se tienen en cuenta esos fondos -y sólo se computan los aportes y contribuciones a la seguridad social- la entidad tendría un preocupante déficit del 3,4% del PIB.

A los mencionados problemas para solventar los gastos se suman las más de 500.000 causas judiciales contra la Anses que actualmente se están tramitando en reclamo por la actualización de los haberes.

El abogado y consultor previsional e impositivo, Daniel Pérez, asegura que "hay un stock de causas promovidas que se van acumulando día a día".

Según afirma el experto a iProfesional, una vez que se producen las sentencias, el Estado trata de demorar los pagos por una cuestión de presupuesto.

"Las causas van saliendo de a 'cuentagotas', porque si salen todas de golpe son imposibles de pagar con el presupuesto designado para un año", afirma Pérez.

En tanto, Cachanosky asegura que "en rigor, el Estado ya está en default porque no está pagando el 80% móvil dictaminado por la Corte, sino que está alargando los plazos".

La población mundial, según pasan los añosEl envejecimiento de las sociedades es un fenómeno global que se acrecienta en los países desarrollados y que provoca una verdadera revolución demográfica.

Los datos consignados por Naciones Unidas dan cuenta de que, con el paso de los próximos 30 años:

•Una de cada cinco personas tendrá más de 60 años. Ahora, esa cifra es de una de cada nueve.

•En 2012, la tasa de adultos mayores era del 11,5% de la población mundial. Ese número se elevará al 22 por ciento.

•Por primera vez en la historia habrá más gente mayor que menores de 15 años.

•La esperanza de vida rondará los 83 años en países desarrollados y los 74 en las regiones en desarrollo. Es decir, cinco años más que la media de la actualidad.

•En América Latina, el 25% de la población será mayor de 60. En Europa el 34%, en América del Norte el 27% y en Asia el 24%.

Los que aportan y los que no

"En todos los países con sistema de reparto, es necesario que la gente que está trabajando sustente con sus aportes a los retirados. Sin embargo, el desbalance es un factor determinante del problema que ya se puede proyectar", apunta Weisz.

Los gobiernos pueden anticiparse a los retos que implica tener un alto porcentual de población de mayor edad previendo que, en un futuro no tan lejano, se acentuará la desproporción entre trabajadores activos y pasivos.

Tener una gran cantidad de habitantes retirados constituye todo un desafío para aquellas administraciones que quieran garantizar la "transferencia de dinero a futuro".

Planificar con bastante antelación resulta fundamental para quienes no quieran caer en un default previsional.

Sin embargo, en Argentina, todo indica que la planificación cede ante las medidas cortoplacistas y que quienes lleguen a la etapa de cosechar lo que han sembrado en la vida, no tendrán las mejores posibilidades de hacerlo.