La AFIP lanzó simulador online para cancelar deudas

/https://assets.iprofesional.com/assets/jpg/2014/02/394614.jpg)

A fin de facilitar la tarea de los asesores impositivos, la Administración Federal de Ingresos Públicos (AFIP) puso a disposición de los contribuyentes un simulador online del plan de pagos vigente que permite financiar tributos en hasta seis meses.

Puntualmente, el mismo comprende a aquellos sujetos que actúen en calidad de empleadores y cuyo monto de ventas o ingresos brutos anuales no supere los $10 millones.

La herramienta online -que se encuentra en la página web del fisco nacional- permite conocer la proyección de pagos, los requisitos y las condiciones del referido plan. Para acceder al simulador haga clic aquí.

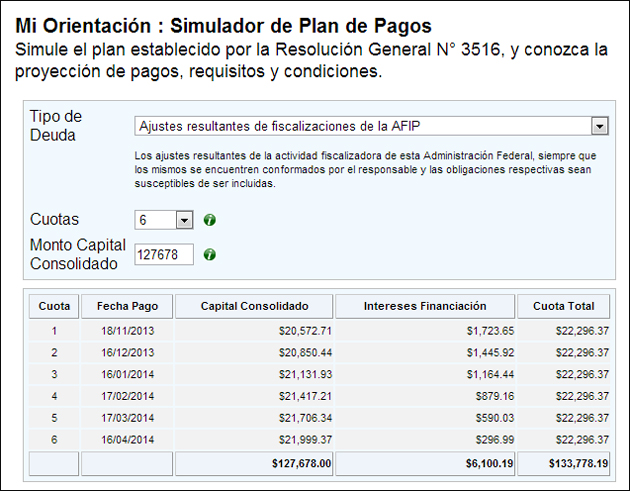

En primer término, el simulador pide detallar el tipo de deuda a regularizar. Las opciones son las siguientes:

- Ajustes resultantes de fiscalizaciones de la AFIP.

- Deudas en:

- Discusión administrativa.

- Discusión contencioso - administrativa o judicial.

- Ejecución judicial.

- El impuesto que recae sobre las erogaciones no documentadas.

- Multas y tributos a la importación o exportación.

- Intereses por obligaciones.

- Obligaciones impositivas y de los recursos de la seguridad social.

Luego, el contribuyente debe ingresar la cantidad de cuotas (hasta seis) y el monto total del capital consolidado de la deuda a regularizar.

Una vez completados los datos, sólo resta pulsar el botón "calcular" para que el sistema arroje el resultado.

Dicho resultado se divide en cinco columnas. La primera indica el número de cuota y la segunda la fecha de vencimiento de la misma.

En tanto, la tercera señala el monto de capital consolidado que se cancela en cada mes. La cuarta refiere a los intereses de financiación.

Y por último, la quinta columna informa el monto total de la mensualidad a cancelar.

Desde el blog Contadores en Red destacan la utilidad de esta herramienta, ya que hasta el momento la única forma de realizar los cálculos era ingresando al apartado “Mis Facilidades” de la página web de la AFIP, cargando todos los datos respectivos y seleccionando la cantidad de cuotas para ver las distintas alternativas.

El plan de pagos por dentroA través de la resolución general 3.516, el organismo a cargo de Ricardo Echegaray estableció un nuevo plan de pagos permanente para quienes facturan menos de $10 millones al año.

{noticias-relacionadas}A los fines de encuadrar en el límite antes mencionado, se controlará que, a la fecha de adhesión al plan, se reúnan los siguientes requisitos:

- Respecto de la calidad de empleador:

- Personas jurídicas y sociedades de hecho: haber exteriorizado como mínimo dos empleados en la declaración jurada del Sistema Integrado Previsional Argentino (SIPA) correspondiente al último período fiscal vencido al mes inmediato anterior.

- Personas físicas: haber exteriorizado como mínimo dos dependientes en la declaración jurada del SIPA correspondiente al último período fiscal vencido al mes inmediato anterior, pudiendo contabilizarse dentro de dicho mínimo hasta un empleado declarado en el registro especial del Personal de Casas Particulares.

- Respecto del monto de ventas o ingresos brutos anuales: que hayan sido consignadas en las declaraciones juradas mensuales del Impuesto al Valor Agregado (IVA) correspondientes a los doce últimos períodos fiscales vencidos contados desde el mes inmediato anterior al de adhesión.

"En caso de no registrar ventas, locaciones ni prestaciones de servicios gravadas en los períodos fiscales del IVA indicados anteriormente, se verificarán los ingresos declarados en el impuesto a las ganancias en el último período fiscal vencido al mes inmediato anterior a la aludida adhesión", agrega la norma.

El régimen de facilidades de pago resulta aplicable para la cancelación, total o parcial de:

- Obligaciones impositivas y de los recursos de la seguridad social, sus intereses, actualizaciones y multas.

- Multas y tributos a la importación o exportación, sus intereses y actualizaciones.

Podrán regularizarse también:

- El impuesto que recae sobre las erogaciones no documentadas.

- Los intereses y demás accesorios adeudados.

- Las deudas en discusión administrativa, contencioso-administrativa o judicial, así como en ejecución judicial, en tanto el demandado desista o se allane totalmente y, en su caso, asuma el pago de las costas y gastos causídicos.

- Los ajustes resultantes de la actividad fiscalizadora de la AFIP, siempre que los mismos se encuentren conformados por el responsable y las obligaciones respectivas sean susceptibles de ser incluidas.

Quedan excluidos del régimen los siguientes conceptos:

- Obligaciones de cualquier naturaleza que hayan sido incluidas en planes de facilidades de pago presentados a través del Sistema “MIS FACILIDADES” que se encuentren vigentes, cancelados, reformulados o caducos, así como las diferencias de dichas obligaciones, excepto que surjan de un ajuste de inspección conformado.

- Las retenciones y percepciones -impositivas o previsionales-, por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Los anticipos y/o pagos a cuenta.

- El IVA que se debe ingresar por las prestaciones de servicios realizadas en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país.

- Los aportes y contribuciones destinados al Régimen Nacional de Obras Sociales.

- Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

- Los aportes y contribuciones con destino al Régimen Especial de Seguridad Social para empleados del Servicio Doméstico y Trabajadores de Casas Particulares.

- Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Monotributo, devengadas hasta el mes de junio de 2004.

- Las cuotas mensuales del impuesto integrado y las cotizaciones previsionales fijas de los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

- Las cuotas de planes de facilidades de pago vigentes.

- El impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos.

También se encuentran excluidas las obligaciones correspondientes a los sujetos denunciados por delitos de evasión tributaria.

Los planes de facilidades de pago deben reunir las siguientes condiciones:

- Las cuotas serán mensuales, iguales y consecutivas.

- El monto de cada una deberá ser igual o superior 150 pesos.

- La cantidad máxima será de seis.

- La tasa de interés mensual de financiamiento será de 1,35 por ciento.

Las mensualidades vencen a partir del período inmediato siguiente a aquel en que se consolide la deuda y se formalice la adhesión.

La caducidad del plan de facilidades, opera de pleno derecho y sin necesidad de que medie intervención alguna por parte la AFIP ante la falta de cancelación de una cuota.