Golpe al bolsillo: los bancos suben comisiones de tarjetas y hasta un 30% el costo de sus servicios

/https://assets.iprofesional.com/assets/jpg/2014/04/398491.jpg)

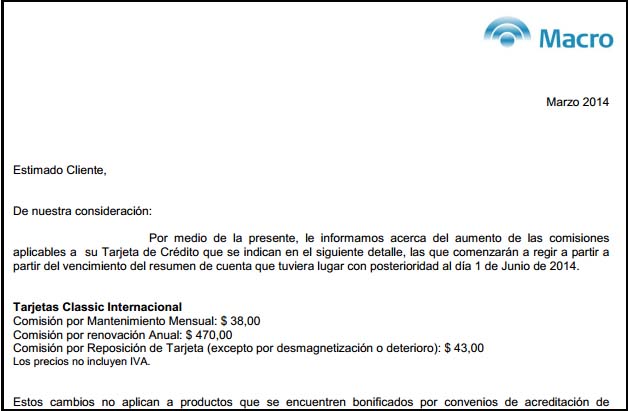

"Por medio de la presente, le informamos acerca del aumento de las comisiones aplicables a su Tarjeta de Crédito...".

Así arranca la carta que ha comenzado a llegarle a la mayoría de los clientes bancarios, a través de la cual notifican el incremento de los cargos por mantenimiento o renovación de los servicios que tienen contratados, entre ellos, tarjetas o caja de ahorro.

Del relevamiento realizado por iProfesional entre los principales bancos surge que -para los primeros meses del año- los ajustes van desde el 18% al 25% para las tarjetas "no premium".

Por lo pronto, estos aumentos quedaron muy por encima del techo pretendido en noviembre del año pasado por la entonces presidenta del Banco Central, Mercedes Marcó del Pont, cuando intentó topear en un 15% las comisiones que podrían cobrar las entidades durante 2014.

En cuanto al costo de renovación anual para las tarjetas premium, es decir las orientadas al segmento medio alto, los incrementos son aún mayores, llegando a ser de hasta un 50%, tal como se observa en el siguiente cuadro:

Lo cierto es que la exigencia de Marcó del Pont pasó a mejor vida luego de que Juan Carlos Fábrega la reemplazara y el Gobierno comenzara a sincerar los datos de inflación.

Más allá de quién presida el BCRA, según la última reforma de la Carta Orgánica, su directorio está facultado para regular los cargos y comisiones de cualquier índole que aplican las entidades financieras, a través del artículo 14.

Cabe recordar que éstas deben informar los incrementos por los servicios con 90 días de anticipación al Central y 60 días antes a sus respectivos usuarios.

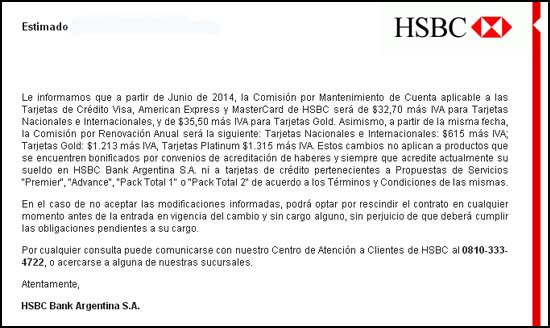

Tras haber cumplido con estos "formalismos", varios bancos "picaron en punta". Algunos de ellos lo hicieron en el arranque del año, como el Santander y el Galicia; otros están enviando las notificaciones a sus clientes en estos días, como el Macro, Citi o HSBC, avisando que a partir de junio comenzarán a aplicar las alzas (ver imagen):

Otro ejemplo:

"No hay un tope de precios establecido por el Banco Central", revela el directivo de una entidad que, dada la sensibilidad que genera este tema, pidió reserva de identidad al igual que sus colegas.

Aunque aclara que desde el organismo conducido por Juan Carlos Fábrega solicitaron "informalmente" que los ajustes tarifarios no superen a la inflación.

"El año pasado este índice fue del 25% y ahora sería de más del 30%. De modo tal que no podríamos aumentar por encima de ese nivel", aclara a iProfesional el ejecutivo financiero.

Pese a las limitaciones impuestas por el Central, "se trata de buscar alternativas para saltear restricciones, creando nuevos ítems para tarifarles a los clientes, o se empiezan a cobrar ciertos cargos que antes estaban bonificados", se sincera el gerente de un banco de capitales españoles, aunque reconoce que hoy día "existen mayores controles oficiales".

Lo cierto es que todos los bancos terminarán el año ajustando sus comisiones de manera similar teniendo en cuenta el nuevo termómetro inflacionario del INDEC.

"Cada entidad toca los precios pero en distintos momentos del año. No está consensuado. Algunos ya lo han hecho, otros están en ese proceso, depende de la estrategia de cada uno y del tipo de clientes al que apuntan", sostiene el gerente de un banco privado que opera en zona norte.

De todas formas, siempre deben informar los cambios al Central con tres meses de antelación.

El costo de pertenecer

El producto más económico que brindan es la caja de ahorro, más allá de otros servicios ofrecidos destinados a cumplir una función social, como la cuenta básica universal y la cuenta sueldo, que son sin cargo.

Según los últimos datos disponibles, los bancos administran algo más de 30 millones de cuentas.

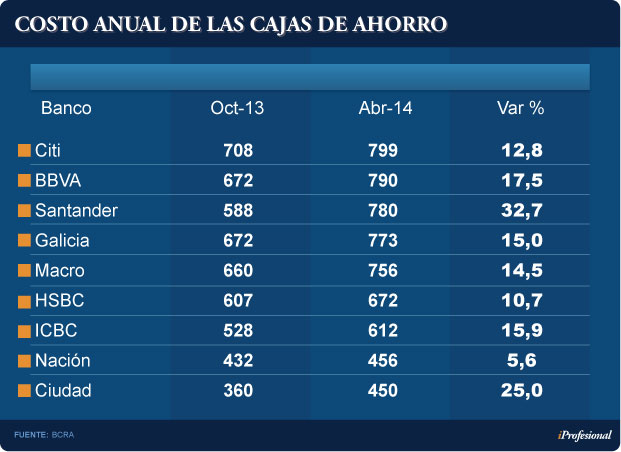

En cuanto a las tarifas, estas van desde los $450 anuales -en el caso del Ciudad- hasta casi el doble, como sucede con el Citi.

Respecto a la variación de las cajas de ahorro en estos últimos seis meses, la delantera la lleva el Santander, con un incremento del 33%, seguido por el Ciudad, con el 25% (ver cuadro).

"Este aumento casi es ganancia pura, pues se trata de un producto que prácticamente no genera gastos", señala un consultor especializado en temas bancarios.

"Los resúmenes son, en su gran mayoría, enviados vía mail y además no se pueden hacer depósitos por caja. De modo tal que este servicio es el que más rentabilidad le genera al banco", subraya.

La clave de la alta demanda de las cajas de ahorro es porque cualquiera puede tener una. No hay topes de edad, ni de capacidad salarial. El costo no le pesa tanto al que la requiere ya que le interesa más el producto que su precio.

Es, precisamente, por este motivo que en este segmento (trabajadores y ahorristas) se libra una de las grandes batallas entre los principales competidores.

"En general, los aumentos de las comisiones se practican dos veces al año -a principios y sobre el último trimestre-, si bien esto depende del mayor o menor descalce con respecto a la inflación", sostienen desde una de las cámaras empresarias.

Si se recorre todo "el espinel" de los productos bancarios ofrecidos a personas físicas, los costos de mantenimiento trepan en algunos casos hasta la friolera de unos $14.000 anuales.

En lo que respecta a paquetes Premium, el siguiente cuadro presenta el costo que cobran los diferentes bancos, que van desde los casi $3.000 anuales a una cifra cercana a los $6.000:

Pero no es todo. A este costo se le deben sumar otro tipo de comisiones que no están incluidas en los respectivos paquetes de productos y servicios, como por ejemplo el acceso a las cajas de seguridad.

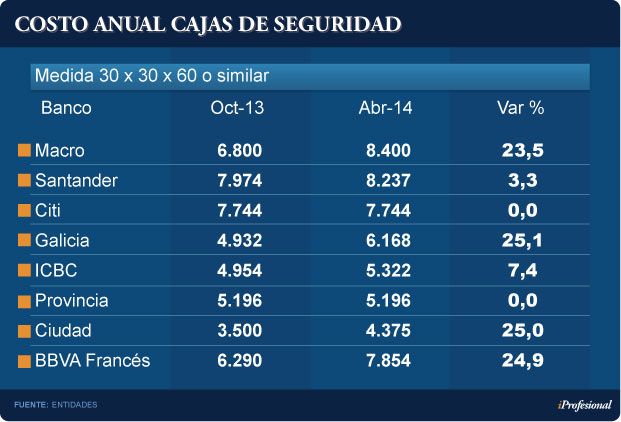

Al respecto, tras incrementos aplicados de hasta un 25%, la tarifa promedio se elevó a los $6.700, pudiendo en algunos casos trepar a más de $8.000 como sucede con el Macro o Santander (ver cuadro).

De la suma de ambos conceptos (paquetes "top" más caja de seguridad estándar) surge que un cliente bancario que demande este tipo de productos deberá estar dispuesto a pagar hasta $14.000 anuales, siempre sujetos a reajustes en función de la inflación (ver cuadro).

¿Una suba permitida?

"El Banco Central no está frenando los aumentos aplicados, porque reconoce que las entidades tuvieron una caída en la rentabilidad, producto de la menos cantidad de préstamos otorgados, consecuencia de la suba de las tasas y retracción de la economía", afirma un directivo de uno de los principales bancos privados, que también pidió el off the record.

A lo anterior, se le suma otro aspecto fundamental que viene influyendo en los gastos operativos desde hace tiempo: las cuentas gratuitas que deben otorgar obligatoriamente a trabajadores y jubilados, más la "cuenta gratuita universal" y otras por las que se canalizan los planes sociales.

De hecho, más del 60% de las cajas de ahorro con tarjetas de débito asociadas y operaciones por cajeros automáticos no tienen costo alguno.

"Creemos que es importante el rol de los servicios bancarios sobre los gastos de las personas, de las pequeñas y medianas empresas", señalan desde el Banco Central.

En el sector calculan que en los últimos tres años las comisiones subieron hasta el ciento por ciento.

Isabel novosad, presidente de PADEC (Prevención, Asesoramiento y Defensa del Consumidor sobre productos bancarios), se queja: "Desde 2006 a la fecha los bancos incrementaron hasta en un 520% el costo de mantenimiento de la caja de ahorro, una cifra muy por encima de la inflación".

Según una fuente de un banco privado líder, Galicia y Santander fueron los primeros en aumentar sus comisiones porque a su vez buscan brindar un amplio abanico de servicios a sus usuarios.

"Siempre somos de los primeros que aumentamos y puede que seamos de los más caros, si se mira el primer cuatrimestre. Pero luego, una vez que el resto ajusta, todos quedamos en igualdad", concluye el ejecutivo bancario.