Bonos "Made in Argentina": pagan hasta 30 veces más que los de la región y suman al equipo al Bonar 2024

/https://assets.iprofesional.com/assets/jpg/2014/03/397238.jpg)

¿Cuál es el motivo para que un bono argentino de corto plazo (léase con vencimiento en octubre de 2015 o 2017) pueda rendir hasta casi 20 veces más que uno comparable de origen uruguayo, peruano o brasileño?

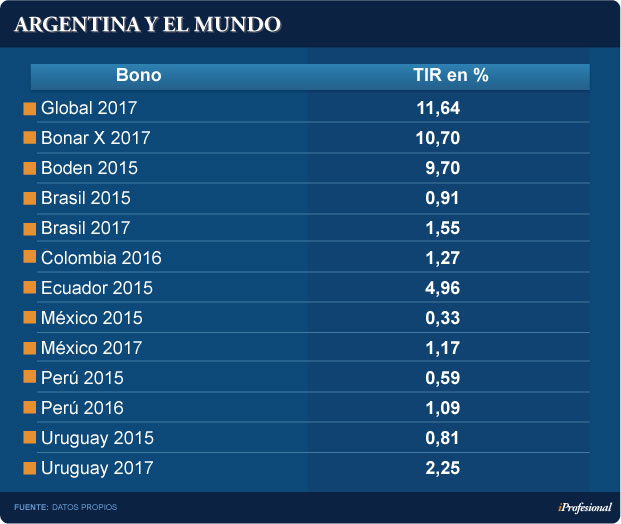

Esta notable diferencia de ganancias respecto al resto de los papeles de la región se observa en el siguiente cuadro, en el que se tomaron aquellos títulos nacionales nominados en dólares con mayor volumen en el mercado (Boden 2015, el Bonar X y Global 2017) y se los comparó con otros de Latinoamérica.

Mientras que a nivel local, por un título con vencimiento en 2015, se puede obtener un rendimiento del orden del 10%, en el caso de un peruano (Global Perú 2015) ese retorno cae hasta un 0,59%, mientras que el de un uruguayo para igual lapso ronda el 0,8%.

Un título ecuatoriano, por ejemplo, no llega ni a la mitad de uno local, siendo uno de los que más rinde del vecindario.

¿Por qué tienen que pagar una sobretasa tan alta los "Made in Argentina"? Desde la city porteña lo explican con dos palabras: "prontuario" e incertidumbre.

Respecto al primer concepto, por la historia nacional en materia de defaults, la aún irresuelta cancelación de deuda con el Club de París y el tema vinculado con los fondos buitre.

A esto se suma la actual incertidumbre económica, el rojo fiscal y un stock de reservas que crece muy levemente, pese a la liquidación récord de sojadólares.

Este conjunto de factores es el que consideran los inversores a la hora de exigir una alta tasa para comprar títulos argentinos, tal como se observa en el siguiente cuadro:

Las calificadoras de riesgo tampoco ayudan, en el sentido de que consideran a la Argentina como un país que no brinda seguridad en materia jurídica ni previsibilidad económica, aspectos que lo alejan de la región.

"Los inversores siguen viendo a este país más riesgoso que el resto, en particular por el tema holdouts", afirma Christian Reos, analista de Allaria Ledesma.

Dionisio Corneille, director de Corneille Sociedad de bolsa, suma a este litigio con los fondos buitre los problemas aún irresueltos en cuanto a inflación, cuentas públicas complicadas y alta emisión, entre otros puntos, que obliga a los bonos argentinos a tener que "pagar una tasa mucho más elevada que otros".

Para Betsy Szewach, analista de Proficio Sociedad de Bolsa, influye "junto con el desequilibrio económico local, el deterioro de la competitividad y la caída del superávit fiscal y comercial", lo que hace que los bonos argentinos "tengan que pagar un premio sustancialmente mayor".

El riesgo argentino visto desde afuera

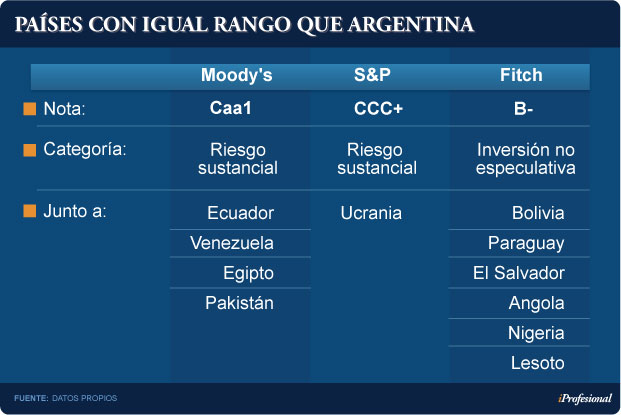

A nivel internacional, según Moody's, la deuda local se inserta en la categoría de "riesgo sustancial", al igual que países como Ecuador, Venezuela, Egipto o Pakistán.

riesgo argentino comparte "cartel" con el de la convulsionada Ucrania.

Otra de las calificadoras, en este caso Fitch, cataloga a la deuda local en niveles similares a la de Angola o Lesoto, entre otros (ver cuadro).

En tanto, Morgan Stanley considera al país -a partir del índice MSCI que elabora la firma- como mercado de frontera, es decir, un escalón por debajo de los emergentes. En su visión, comparte esta categoría junto con Jamaica, Nigeria, Kenia o Estonia.

La brecha de los rendimientos también encuentra sustento en la calificación de los países vecinos: Chile está catalogado como "Investment grade" (grado de inversión segura), en tanto que Brasil, Uruguay, Perú y Colombia son considerados como de "grado medio".

Oportunidad para inversores

Como suele suceder, lo que para algunos se presenta como un problema, para otros se trata de una oportunidad.

Y este concepto es el que justamente están aplicando quienes eligen comprar bonos argentinos en dólares, en particular aquellos con vencimiento a la "vuelta de la esquina", como el Boden 2015 o -un poco más adelante- como el Bonar X o el Global 2017.

Es que, según la óptica de analistas, continúan siendo una muy buena opción cuando se mide el rendimiento en función del riesgo.

Según Reos, los más recomendables son aquellos títulos que se ubican en el tramo medio y largo de la curva de vencimiento en dólares, como el Bonar X y el Discount.

"En este caso, se trata de una apuesta a mediano plazo, ya que una vez que se resuelva el tema del juicio con los holdouts -algo que tarde o temprano sucederá- los bonos argentinos podrían experimentar una interesante apreciación", afirma Reos.

Para Szewach, "el Bonar X y el Boden 2015 están empezando a recuperar terreno, luego de haber pagado recientemente renta".

De los dos mencionados, "recomendamos más el segundo papel, ya que tiene el mismo rendimiento que el otro pero su vencimiento es mucho más corto. A ello se suma la expectativa en el mercado de una nueva devaluación, ante la dificultad que implicará sostener durante mucho tiempo más el dólar oficial en $8", puntualiza la analista de Proficio.

Ante un escenario inflacionario y de fuerte expansión monetaria, "es preferible estar posicionado en bonos en dólares, ya que en pesos cuesta encontrar tasas positivas reales", afirma Szewach.

Para quienes compran con vistas al mediano o largo plazo, estos papeles "ofrecen una tasa cercana al 9% en total y pagan renta semestral. Yo los recomiendo porque tienen liquidez y son a corto plazo", agrega el experto.

Nació un nuevo referente: el Bonar 2024

Como parte de la cancelación de la deuda con Repsol, el Gobierno retornó a los mercados con la emisión de un nuevo bono: el Bonar 2024.

Según los analistas consultados por iProfesional, "por sus características es muy probable que se convierta en uno de los preferidos del mercado".

Cabe aclarar que actualmente tiene una rentabilidad del 11,5% anual, es decir algo por encima de la que surgió de la venta inicial que efectuó la petrolera española y que tuvo como comprador al JP Morgan.

"Este rendimiento no sorprende, pues está en línea con lo que pagan los títulos con buena liquidez y mercado", afirma un operador de la city.

Claro está que al igual que en los casos anteriores, se ubica muy por encima de la de sus pares de la región, pues por ejemplo, un bono brasileño con igual vencimiento paga casi 4%, es decir que la relación entre ambos es de casi tres veces a uno.

¿Qué son los Bonar 2024? Según la Resolución 26/2014 de la Secretaría de Finanzas, se los denomina Bonos de la Nación Argentina.

La ley de aplicación será de la República Argentina, y el monto de la emisión, de u$s3.550 millones, bajo las siguientes condiciones:

•Tendrán un plazo de diez años.

•Estarán emitido en dólares.

•Amortización: 6 cuotas anuales y consecutivas (primera en 2019).

•Tasa de interés: 8,75% nominal anual, a pagar semestralmente.

•Fechas de pago de intereses: 7 de mayo y 7 de noviembre (la primera en noviembre de 2014).

•Exenciones impositivas: gozarán de las dispuestas por las reglamentaciones vigentes.

Su cotización comenzó hace pocos días en la bolsa porteña, por lo que habrá que esperar para saber, a ciencia cierta, si responderán a las expectativas que han creado.