Los depósitos de argentinos en Uruguay ya son récord y una ciudad se consolida como plaza financiera

/https://assets.iprofesional.com/assets/jpg/2014/10/409192.jpg)

Cada vez que de este lado de la frontera crece la incertidumbre política o económica, Uruguay se transforma en un imán para los depósitos de muchos argentinos.

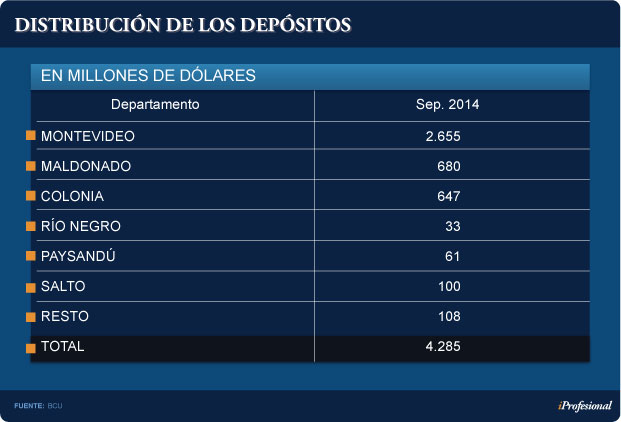

De hecho, las colocaciones bancarias de no residentes en ese país suman casi u$s4.300 millones.

De ese total, una gran mayoría pertenece a ciudadanos argentinos, que eligen diferentes ciudades para radicar sus cuentas en dólares.

Claramente, Montevideo es la que acumula la mayor cantidad de fondos, seguida de lejos por Maldonado y Colonia.

El siguiente cuadro muestra cómo es la distribución en cada una de estas plazas:

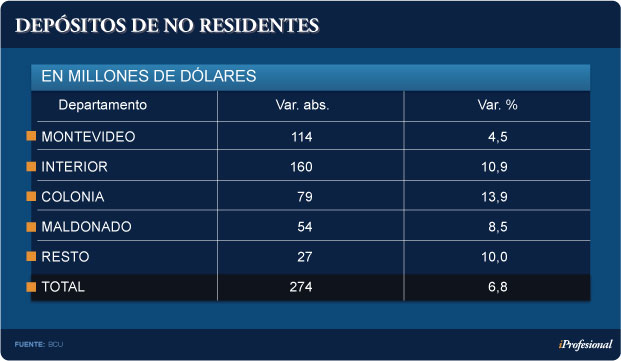

Si bien la capital uruguaya concentra buena parte de las colocaciones bancarias, la ciudad de Colonia es la que viene evidenciando un mayor crecimiento.

En este sentido, los datos proporcionados por el Banco Central de Uruguay dan cuenta de que la tasa de variación duplica al promedio de otras plazas.

Los depósitos extranjeros en dicha localidad treparon un 14%, mientras que en otros destinos el repunte fue del 7%.

Este incremento se dio a pesar de que otros municipios están mucho más desarrollados desde el punto de vista del negocio bancario. Como Maldonado, cuya principal plaza es Punta del Este, en los que subieron 10%.

En tanto, en Montevideo los depósitos de no residentes crecieron tres veces menos que en Colonia. Es decir, un 4,5% (ver cuadro):

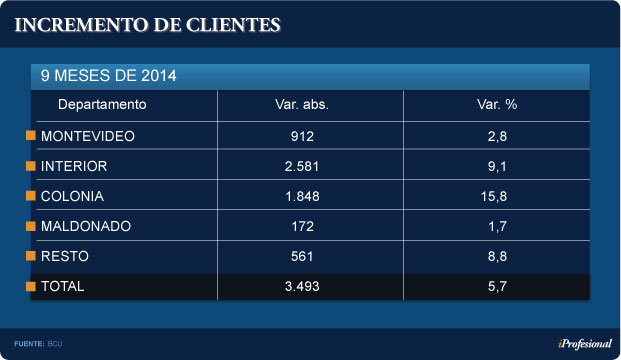

En este último tiempo, en Colonia se incrementaron más del 30% las colocaciones de no residentes, pese a que la ciudad cuenta con un número reducido de sucursales (posee la octava parte de las que funcionan en Montevideo).

Su protagonismo es tal que superó a la capital uruguaya, que avanzó un 21%, así como también a Maldonado.

Este incremento en el volumen operado que registró Colonia se debió a una mayor captación de clientes.

En tan sólo 9 meses, el saldo neto de cuentas (aperturas menos cierres) fue de casi 1.900, casi un 20% más que en diciembre de 2013.

Así las cosas, Colonia capitalizó 11 nuevas aperturas por cada una que fue abierta en Maldonado (ver cuadro).

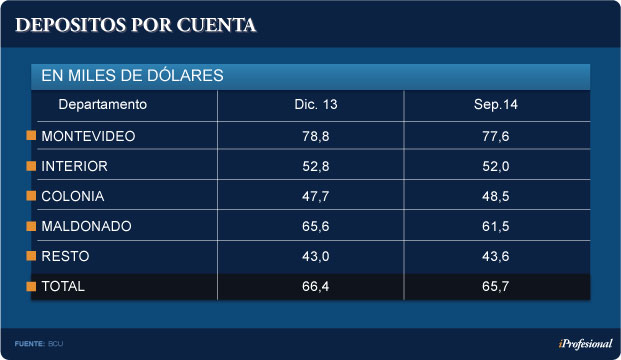

Otro dato que marca diferencia es que Colonia fue la única plaza uruguaya en la que el saldo promedio por cuenta subió en septiembre con respecto al nivel de principios de año (ver cuadro).

Un estudio privado referido a cuentas de no residentes, en base a datos del Banco Central del vecino país, sostiene que:

•Cuatro de cada diez mantienen saldos menores a u$s5.000.

•Dos de cada diez, entre esa cifra y u$s20.000.

•Tres de cada diez, entre u$s20.000 y u$s100.000.

•El 10% restante posee una cifra mayor a esta última.

"Efecto Colonia"

Hay múltiples motivos que hacen que los argentinos busquen refugio en bancos de la vecina orilla.

"La estabilidad jurídica y política adquiere una alta relevancia para los depositantes", describe Pablo Moya, del departamento de Análisis de Coyuntura Económica y Proyecciones de la consultora uruguaya Oikos.

En su visión, "Uruguay es una plaza financiera que ha recibido un flujo importante de capitales, aun en medio de las restricciones financieras internacionales derivadas de la crisis".

"Los argentinos le asignan un gran atractivo a esta plaza financiera, principalmente durante los períodos en los que se da una situación económica incierta", concluye Moya.

En la misma línea, el economista Bruno Gili, socio de la consultora uruguaya CPA/Ferrere, considera que la mayor ventaja de Colonia es su "seguridad jurídica y financiera. Es un sistema solido, líquido, solvente".

A esto se suma que, por su ubicación geográfica, Uruguay es una plaza fácil de acceder y rápida.

Según Moya, "la proximidad y los lazos muy fuertes -comerciales, turísticos y de inversiones inmobiliarias-, hacen de Colonia una plaza más que natural para los argentinos. Principalmente, para la adquisición y atesoramiento de moneda extranjera".

Otro de los atractivos que han hecho crecer a la banca en Colonia son las inversiones inmobiliarias, ya que existen varios desarrollos en marcha a los que apuestan varios argentinos para resguardar su capital.

El litoral sobre el Río Uruguay

Los departamentos uruguayos limítrofes con Argentina también muestran una corriente de ahorristas locales, que buscan depositar sus fondos en las sucursales que funcionan en esas ciudades.

Ello se hace evidente al comprobar que el número de ahorristas se incrementó un 10% en lo que va del año, al llegar a casi 4.500.

El caso más notorio fue Río Negro, cuya ciudad cabecera Fray Bentos limita con Gualeguaychú, que muestra un avance del 22%.

En tanto que Paysandú, que es vecino de Colón, Salto y Concordia, arrojan menores crecimientos.

Más allá de las citadas cifras oficiales sobre la evolución de los depósitos de los no residentes, en su gran mayoría argentinos, los banqueros consultados por iProfesional remarcan que se debe observar otro dato clave, que es el referido a las colocaciones de los residentes en cuentas en moneda extranjera.

Esto se debe a que existen muchos argentinos que, al momento de abrirlas, prefieren ingresar al sistema bancario uruguayo bajo esa última categoría, para así evitar sufrir cualquier tipo de inconveniente impositivo.

La alternativa de sumarse al listado de clientes "locales", y así quedar "camuflados" de los sabuesos locales, muchas veces es alentada por las propias entidades financieras por la gran flexibilidad de las condiciones demandadas para abrir una cuenta.

De hecho, incluso se puede obviar establecer un domicilio fijo en el país vecino, pudiendo, en segunda instancia, fijar dirección en la casa de algún conocido o, simplemente, incluir una estafeta postal.

"Para la apertura de una cuenta bancaria no se realiza una diferenciación entre residentes y no residentes. El trámite es igual para todas las personas. Es decir, no se discrimina por nacionalidad", resumió Julio de Brun, ex director ejecutivo Asociación de Bancos Privados de Uruguay.

En consecuencia, cada vez son más los argentinos que están efectuando depósitos como residentes y no como extranjeros, lo cual puede subestimar los montos que muestran las cifras oficiales.

Facilitar operaciones Para capitalizar ese interés, las entidades uruguayas continúan con su tradicional política de no exigir montos mínimos y de sólo solicitar algún documento que acredite la identidad del depositante, como una boleta de un servicio para constatar el domicilio en Argentina y un resumen de un banco de origen. Sin embargo, a partir de la vigencia de la Ley de Inclusión Financiera, que tiene como objetivo regular los medios de pago electrónicos, permitiendo el acceso de servicios bancarios a toda población y, en consecuencia, formalizar la economía, comenzaron a tomar ciertos resguardos, en particular para montos elevados. Es que la misma establece que el uso de efectivo estará restringido para el pago de operaciones superiores a u$s5.000. Mariano Sardáns, CEO de la gerenciadora de patrimonios FDI, indica que "con la implementación de la ley, todas las entidades financieras empezaron a endurecer los controles en particular sobre aquellos clientes que extraen o realizan depósitos en efectivo superiores a ese monto".Efecto trampolínEn Uruguay, el cliente extranjero es muy bien visto, por lo que existe un universo bancario del que forma parte una elevada cantidad de entidades globales que, si bien están radicadas en el país, su principal actividad es la de ofrecer productos más allá de esas fronteras.

En otras palabras, tienen su base en Uruguay pero las operaciones no quedan registradas allí.

Según la gerenciadora de patrimonios FDI, los bancos off-shore no pueden captar depósitos o dar créditos, pero sí administrar y asesorar.

Varios están instalados en Uruguay y desde allí administran fondos por u$s25.000 millones -colocados en el exterior-, pertenecientes, en su gran mayoría, a argentinos y brasileños no residentes.

Ellos son, precisamente, los que hicieron posible la salida de depósitos hacia bancos internacionales por una suma cercana a los u$s8.400 millones, según datos del Banco Internacional de Pagos, mientras que en los bancos de su país totalizaban cerca de u$s23.400 millones.

De estas cifras, se desprende que más de la cuarta parte del total estaba colocado más allá de sus fronteras.

Cabe agregar que, en las últimas dos décadas, sus colocaciones en otros países se multiplicaron por casi dos veces y media, esto es unos u$s5.000 millones más.

Quién es quién de los bancosDe acuerdo a las últimas cifras publicadas por el Banco Central de Uruguay, la captación de depósitos en moneda extranjera de no residentes se concentra en un muy reducido número de bancos.

De hecho, apenas tres entidades -todas extranjeras- reúnen más de la mitad de la captación de divisas (ver cuadro).

El puesto de liderazgo lo mantiene con holgura el Santander, ya que con unos u$s1.037 millones acumula la cuarta parte de los depósitos. Le sigue, en orden de importancia, otro banco español, el BBVA, con unos u$s681 millones. Y un poco más abajo, el República y el Itaú, con u$s520 millones en promedio.

Si se comparan estas cifras con las de un año atrás, lo más destacado es el avance del banco brasileño, cuyos saldos subieron 60% a partir de la compra de la banca minorista del Citi y, curiosamente, del Banco Nación, que mejoró un 30%.

En sentido inverso, el Santander muestra un crecimiento de apenas el 7%.

Cabe consignar, por otra parte, que el Nuevo Banco Comercial cambió su denominación a fines de 2013 por la de Scotiabank, que lo había adquirido en 2010, y que el Lloyds se retiró del mercado al vender sus activos y pasivos a Heritage Bank.