El "plan Kicillof" da sus frutos: los tres ejes para frenar al dólar blue y que su precio sea similar al de hace un año

/https://assets.iprofesional.com/assets/jpg/2015/02/414725.jpg)

En este arranque del año, el Gobierno encuentra motivos de alivio. Obviamente, no el plano político -tras la irrupción del caso Nisman- pero sí a partir de lo que ha venido ocurriendo con el dólar blue.

El billete informal tiene la particularidad de que si sube fuerte es noticia, y si no lo hace durante un tiempo prolongado, también lo es.

Es, precisamente, la ocurrencia de este segundo escenario la que lleva tranquilidad a la administración K y, además, causa sorpresa en buena parte de los ahorristas.

En la actualidad, el billete informal cotiza a poco más de $13, un precio muy parecido al de hace doce meses, luego de varios altibajos acaecidos en ese lapso.

El hecho de que se mantenga calmo en épocas vacacionales viene a ser un motivo de celebración doble para los funcionarios, habida cuenta de que en las últimas temporadas veraniegas se caracterizó por haber pegado fuertes saltos, producto de la mayor demanda por turismo.

En este 2015 eso no ocurrió. Por el contrario, su valor actual es uno de los más bajos del año, y apenas unos centavos más alto que el de la temporada pasada.

Todo un logro en materia cambiaria, del que suele jactarse el titular del Banco Central, Alejandro Vanoli.

En resumen:

-Avanzó tan sólo 10% en un año (febrero 2014 versus febrero 2015).

-Acompañó la suba del billete oficial, que subió 9% en el mismo lapso.

El siguiente cuadro muestra la evolución de su precio:

Al observar su evolución, una de las preguntas que surge tiene que ver con los factores que han influido para que se dé tal quietud.

Factor I: la inestimable ayuda del dólar ahorroDesde la city porteña porteña, analistas coinciden en afirmar que buena parte de este amesetamiento es consecuencia de que el Gobierno habilitara la ventanilla oficial para la compra de dólar ahorro.

Esto ha generado dos efectos:

-Por un lado, moderó la demanda. Muchos particulares se volcaron a este canal para cambiar sus pesos en lugar de ir al circuito blue.

-Por otro, acrecentó la oferta. Buena parte de ese caudal de divisas luego es revendido en la plaza informal, lo que le permite a miles de ahorristas hacerse de buenas ganancias en pesos.

Claro que al Gobierno no le resulta gratis mantener estas ventanillas.

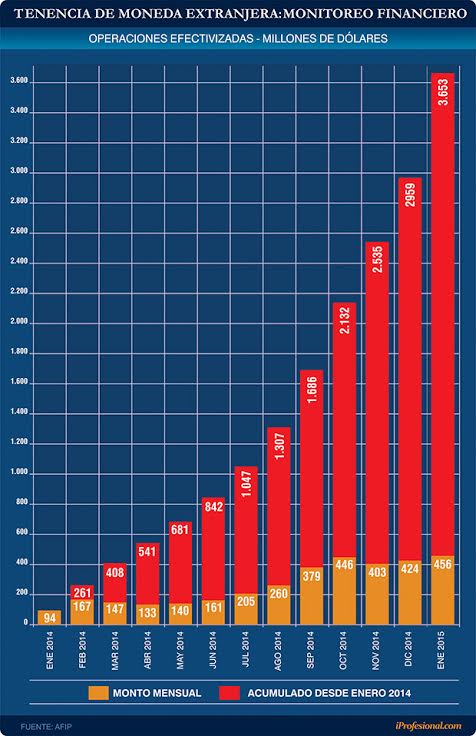

Desde enero de 2014 a fines de enero de 2015, la administración K tuvo que sacrificar de sus reservas casi unos u$s3.700 millones (cerca de u$s300 millones por mes).

La cifra toma relevancia si se considera que supera con creces el cupo que el Gobierno asigna a automotrices (u$s100 millones mensuales) y a la industria electrónica de Tierra del Fuego (u$s120 millones mensuales) para producir, con el consecuente impacto en el nivel de actividad y empleo.

El siguiente cuadro presenta el acumulado de dólar ahorro de enero 2014 a enero 2015:

Un dato también relevante es el "subsidio encubierto" que fueron recibiendo estos miles de compradores para adquirir divisas más baratas que la cotización blue, diferencia que hasta diciembre representó la friolera de $8.600 millones.

El Gobierno al menos encuentra en un blue amesetado un aliciente a este alto "subsidio" que debe pagar.

"La mayoría de los particulares que compran dólares ahorro luego los revenden en circuito informal", apunta Aldo Pignanelli, ex titular del Banco Central.

Por cierto, esta "bicicleta" (adquirir billetes baratos y revenderlos más caros en la plaza paralela) le resulta funcional al Ejecutivo, no sólo para lubricar la oferta, sino también porque una cotización estable lo ha ayudado a alejar las expectativas devaluatorias.

"A diferencia de otras oportunidades, el Gobierno se muestra más permisivo en la venta de divisas para ahorro. Esto está ayudando a contener al blue", afirma Luciano Cohan, economista jefe de la consultora Elypsis.

Esta tónica "permisiva" se viene repitiendo en febrero ya que el monto promedio por persona pasó de u$s650 (primer mes del año) a casi u$s680 (segundo mes).

Factor II: el dólar electoral y la cercanía de las urnas

Otro factor que influye se vincula con que este es un año de elecciones y, como tal, hace prever que el Gobierno no realizará un cambio brusco en el billete.

Esto marca una diferencia sustancial con el 2014. A punto tal que el año pasado también estaba habilitada la ventanilla del "dólar ahorro" y, sin embargo, esto por sí sólo no impidió que el blue se dispare (cabe recordar que luego el Gobierno logró revertir este repunte en base a inspecciones y sanciones a entidades, para así reducir el precio del llamado "conta con liqui", referente del valor del informal).

Hoy día , hay un claro mensaje de la administración K en el sentido de que hará subir el valor oficial de a cuentagotas, ya que un salto brusco agravaría la inflación.

Esto ayudó a que los ahorristas no recurran al blue como activo de cobertura, algo que sí ocurrió tras la devaluación que se diera en el arranque de 2014.

"En ese entonces, el Gobierno tenía 24 meses por delante y el Banco Central no lograba contener la caída de reservas", recuerda Facundo Martínez, economista jefe de la consultora de Carlos Melconian.

En cambio, ahora restan casi once meses, lo que hace que el contexto se presente distinto.

"Vamos a administrar la política cambiaria para que se vaya manteniendo la competitividad pero sin saltos bruscos", recalca Vanoli cada vez que se le consulta por el devenir del billete verde.

"La variación no será superior a la tasa de interés, para así evitar incentivos a la dolarización, que ha provocado tanta tensión en la Argentina", remarca.

Factor tres: reservas "maquilladas" pero estables

Un tercer factor que contribuye a un blue calmo es que las reservas han parado de caer.

El Gobierno se ha ocupado de "maquillarlas" en una cifra superior a los u$s31.000 millones y esto ha generado algo de tranquilidad.

¿Por qué maquillarlas? En realidad, si a esa cifra que dice tener el Banco Central se le restan:

•Los u$s3.100 millones por swaps (ya que ese dinero no es una ganancia sino que deberá devolverse y con intereses)

•Otros u$s1.300 millones por pagos de deuda ya cursados pero frenados por Griesa.

•Los u$s5.000 millones que se le adeuda a los importadores por envíos realizados el año pasado.

El nivel actual se ubicaría cerca de los u$s22.000 millones, cifra que luce un tanto exigua para hacer frente a los casi u$s16.000 millones que el Gobierno deberá enfrentar en concepto de vencimientos de deuda pública y del sector privado.

Aun así, la "técnica del maquillaje" le viene resultando funcional al Ejecutivo para mantener adormecido al blue.

Claro que sostener el nivel de reservas en un contexto de escasez de dólares no resulta gratuito.

Por cierto, obliga al Ejecutivo a frenar importaciones de insumos, afectando la producción, poniéndole un "cepo" al crecimiento del país y haciendo peligrar empleos.

Para los analistas de Economía & Regiones, el Ejecutivo insistirá en utilizar al tipo de cambio como ancla para desacelerar el índice inflacionario y preservar las tenencias del Banco Central, "incluso asumiendo el costo de deteriorar el ritmo de actividad".

Por lo pronto, según E&R, a la administración kirchnerista "hoy le importa más cuidar el nivel de reservas y los precios que el crecimiento de la economía".

¿Seguirá anestesiado?

La gran pregunta que se hacen muchos ahorristas es qué sucederá con el blue a corto plazo.

Lucian Cohan, de Elypsis, es optimista: "Creemos que se va a mantener estable y la brecha cambiaria va a ir bajando".

Los analistas coinciden en afirmar que el Gobierno priorizará la estabilidad financiera, a costa de pagar dicha calma con freno a las importaciones y más recesión. Argumentan que va a mantener el tipo de cambio oficial anclado y controlará de cerca al blue para transmitir tranquilidad al mercado en un año electoral.

No obstante, advierte que esta quietud puede alterarse en el segundo semestre por la cercanía de los comicios y la búsqueda de activos de resguardo.

Por otro lado, el Gobierno apuntará a que el dólar oficial corra por debajo del rendimiento de los plazos fijos.

Los analistas creen que apuntará a que el tipo de cambio fijado por el Banco Central:

•Suba en un nivel similar a las tasas que ofrecen los bancos por los depósitos en pesos.

•Pero bastante menos que el índice inflacionario, para contener los precios.

"Consideramos que el Gobierno tiene margen para devaluar por debajo de la inflación real siempre que consiga fuentes de financiamiento alternativas", considera Eric Ritondale, analista de Econviews.

Podrá hacerlo, además, "si logra que las cerealeras adelanten sus liquidaciones y si limita importaciones, algo que necesariamente se traducirá en una caída en el nivel de actividad", completa.

El problema será la pesada herencia que va a recibir la nueva administración, que además de lidiar con un fuerte atraso cambiario, con la inflación y con el déficit fiscal, deberá desactivar la "bomba" que implica el actual cepo, que desalienta inversiones.

Pero esa será otra historia. Y posiblemente sea otro el relato.