/https://assets.iprofesional.com/assets/jpg/2015/03/415294.jpg)

Al igual que el Monotributo que controla la Administración Federal de Ingresos Públicos (AFIP), el régimen simplificado de Ingresos Brutos porteños surgió como una alternativa para facilitar la tarea de los pequeños contribuyentes.

Pero, tal como diera cuenta iProfesional, ambos poseen la misma problemática: mientras la inflación va en aumento, los parámetros que delimitan la categoría de cada inscripto permanecen inalterables o con ajustes parciales que no cubren los porcentajes calculados.

Ahora, el Gobierno porteño decidió dar un paso más para emparentarlos, al elevar de dos a tres las recategorizaciones anuales a cumplir por los adheridos al régimen simplificado y, al mismo tiempo, harán coincidir las fechas de estos trámites con los fijados por el fisco nacional.

Al menos así surge de la resolución 95/2015 emitida por la Administración Gubernamental de Ingresos Públicos porteña (AGIP).

La decisión se tomó en un contexto en el que tope máximo de ingresos anual para permanecer en el régimen local seguirá congelado en $200.000, límite que llega a triplicarse respecto al Monotributo nacional ($400.000 anuales para prestación de servicios y $600.000 al año para la compraventa de bienes muebles).

En otras palabras, aumentan las obligaciones para los pequeños contribuyentes porteños adheridos al Impuesto a los Ingresos Brutos, pero sin actualizar los límites de facturación anual que se encuentran completamente distorsionados.

En diálogo con iProfesional, el consultor tributario Alberto Romero aseguró que "además de aumentar las obligaciones, sería razonable que el fisco porteño actualice por completo los montos de facturación y las escalas contempladas en el régimen simplificado de Ingresos Brutos".

"Más aún si se considera que tanto el Monotributo nacional como el de la Ciudad funcionan de manera complementaria. De hecho, existe un control cruzado a fin de determinar si la declaración de ingresos entre la AFIP y la AGIP es consistente", explicó Romero.

Por estos motivos, el especialista consideró que "cómo mínimo, el límite máximo de facturación anual debería pasar a $400.000".

El problema queda aún más expuesto, cuando se analiza el esquema tributario que deben respetar los porteños inscriptos en el régimen simplificado de Ingresos Brutos.

Al igual que sucede con el Monotributo a nivel nacional, el fisco local deja en claro que aquellos contribuyentes cuyo nivel de actividad no se corresponda con su categoría, deberán actualizar su situación fiscal.

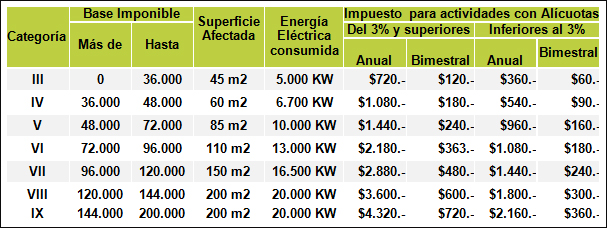

Para ello no sólo deben tener en cuenta el nivel de ingresos (es decir, la facturación), sino también la energía eléctrica consumida y la superficie afectada para seleccionar la categoría (de corresponder):

Multiplicar el control

Puntualmente, la resolución 95/2015 modificó las fechas de la recategorización en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos para los contribuyentes de la Ciudad de Buenos Aires.

De acuerdo a la flamante reglamentación, la recategorización pasa a ser cuatrimestral (anteriormente era semestral) y se deberá cumplir en enero, mayo y septiembre.

Por lo tanto, ante las nuevas fechas, la reglamentación deja sin efecto la recategorización de los contribuyentes del Régimen Simplificado del Impuesto sobre los Ingresos Brutos que debía llevarse adelante este mes.

Más obligaciones

También ya comenzó a regir el plazo para que los contribuyentes porteños informen por qué pagarán menos impuestos a lo largo de este año.

En efecto, las empresas y particulares inscriptas en el régimen de Convenio Multilateral que reduzcan el porcentaje que determina el monto alcanzado por Ingresos Brutos deberán justificar la disminución ante el fisco local.

De acuerdo con la legislación vigente, quienes estén obligados deberán presentar la información requerida "a través de la transmisión electrónica de datos, utilizando el software que se encuentra disponible a tal efecto en la página web de la AGIP".

La reglamentación dispone que aquellos contribuyentes que estén adheridos al régimen de Convenio Multilateral y disminuyan el coeficiente de Ingresos Brutos atribuible a la Ciudad Autónoma de Buenos Aires, tendrán que reportar los motivos que dieron origen a la reducción del porcentaje.

La obligación también alcanza a los grandes contribuyentes del tributo que tienen sede en las restantes jurisdicciones.

Entre otros datos, se deben detallar:

- Apellido y nombre o razón social.

- Domicilio fiscal.

- Fecha de cierre de balance.

- Monto de ventas y otros ingresos.

- Cantidad de puntos de ventas.

- Actividades económicas desarrolladas.

- Coeficientes 2013 y 2014.

- Motivo de la baja del coeficiente porteño.

Vale aclarar que el coeficiente unificado anual se calcula en base a los ingresos y gastos que se desprenden de los estados contables correspondientes al ejercicio fiscal anterior.

Desde el Estudio Harteneck-Quian-Teresa Gómez & Asociados, Teresa Gómez, cuestionó la avanzada al señalar que "el fisco porteño debería recibir las declaraciones juradas y luego iniciar las fiscalizaciones e inspecciones que considere necesarias".

A fin de encontrar una solución al problema, el consultor tributario Marcelo Domínguez aseguró que la Comisión Arbitral del Convenio Multilateral debería prescindir del actual sistema de imputación jurisdiccional del gasto por parte del cliente y pasar, paulatinamente, a un sistema de imputación efectuado exclusivamente por el proveedor del bien o del servicio.

"Si se le exige a éste que incluya en el comprobante que emite el lugar de imputación de su ingreso, el cliente tomará ese mismo lugar a los efectos de la asignación del gasto computable a los fines de la determinación de su coeficiente unificado anual", agregó el tributarista.

"Mientras no haya ese tipo de pautas concretas, brindadas por la Comisión Arbitral para la determinación del coeficiente unificado, lamentablemente, los contribuyentes del Convenio Multilateral continuarán siendo pasibles de mecanismos de inducción por parte de las jurisdicciones a fin de obtener una mayor recaudación para sí, en desmedro de las restantes", concluyó Domínguez.