La pelea por un negocio que mueve $25.000 millones: estos son los dueños de la tecnología en Argentina

/https://assets.iprofesional.com/assets/jpg/2015/04/417031.jpg)

Luego de un 2014 muy duro en términos de demanda, debido a la pérdida de poder adquisitivo en términos reales -que se contrajo entre cinco y diez puntos-, este año parece presentarse un poco más dinámico para el consumo.

Según el relevamiento que cada mes realiza la CAME, el rubro de artículos electrónicos -que venía de cerrar el último período con una caída del 9%- está mostrando una leve recuperación.

Sin embargo, el mayor problema que hoy deben enfrentar tanto las marcas como las cadenas de retail, no está tan vinculado con el ritmo de demanda como sí con las dificultades por el lado de la oferta.

Sucede que desde el arranque del 2015, el Banco Central reforzó los controles en el mercado cambiario y, entre muchas otras medidas, incrementó las limitaciones a la entrega de divisas para el pago de importaciones.

Estas trabas, que desde hace meses están pegando en la industria automotriz, vienen complicando también a la electrónica, la otra rama de actividad que supo ser estratégica para el modelo K.

Las empresas ubicadas en el polo tecnológico de Tierra del Fuego comenzaron a tener problemas para hacerse de divisas a mediados de 2014. Pero fue durante el último verano cuando se profundizaron los faltantes.

Desde AFARTE, entidad que nuclea a las compañías que producen artículos electrónicos en la isla, confirmaron que hubo numerosos embarques cargados con componentes que no pudieron ser despachados desde Asia por la falta de dólares. Estas restricciones están provocando una creciente escasez de equipos que ya se hace evidente en el circuito comercial.

Así, las terminales de electrónica, que habían logrado operar sin problemas durante años, ahora tienen que manejarse con menos insumos, lo que está potenciando la "guerra" entre las diferentes marcas para hacerse de un punto más de share en un mercado que mueve $25.000 millones anuales.

Celulares: un negocio en pocas manos

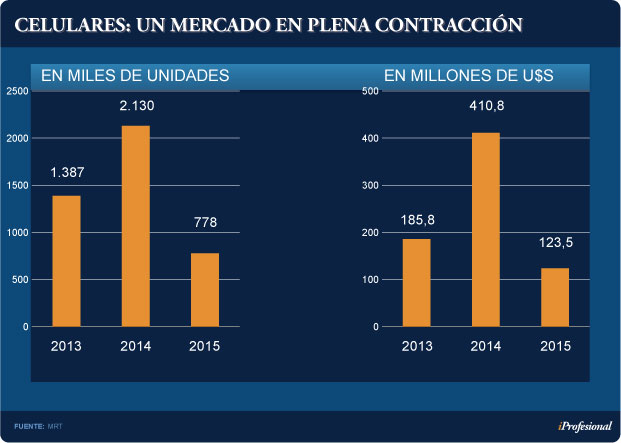

En el caso del mercado de celulares, según un informe de la consultora Market Research & Technology -elaborado en exclusiva para iProfesional-, las compañías ubicadas en Tierra del Fuego, así como otras marcas del exterior, ingresaron al circuito comercial unos 778.000 equipos.

Esto implicó un preocupante derrumbe de casi 65% frente a los 2,1 millones de aparatos que habían ingresado al país durante el mismo lapso del año pasado.

Este desplome en los volúmenes, lógicamente estuvo acompañado por una menor demanda de divisas.

De los u$s410 millones que debió habilitar el BCRA entre enero y febrero de 2014 para "bancar" las importaciones de componentes, en el arranque de este año la "factura" a pagar se achicó hasta los u$s120 millones (ver cuadro).

Es decir que sólo en concepto de teléfonos celulares, el Central se "ahorró" casi u$s300 millones. Pero este aparente alivio en el frente cambiario trajo aparejadas consecuencias negativas: un menor ritmo de actividad, por el bajo ingreso de insumos, y un achicamiento de la oferta.

Según datos de Aduana, la marca número uno desde el arranque de 2015 viene siendo Motorola, que logró ingresar unos 240.000 equipos al circuito comercial, lo que representó un market share del 31%.

A esta compañía luego le sigue Samsung, con unas 217.000 unidades distribuidas entre operadoras y cadenas de retail. En tanto, el "Top 5" se completa con Nokia, Alcatel y Huawei.

Si se consideran estos jugadores, se observa una enorme concentración del negocio, dado que sólo cinco nombres hoy son responsables de manejar el 86% del mercado de celulares (ver cuadro).

En esta "guerra" de marcas versión 2015 también se encuentran otras particularidades: por un lado, la fuerte escalada que logró Motorola, que el año pasado se ubicaba en el cuarto puesto.

Por otra parte, se observa una fuerte caída de Samsung que, de ser líder absoluta durante varios años, cerró el primer bimestre en un segundo lugar.

Paralelamente, del ranking elaborado a partir de datos oficiales, también se desprende el irrefrenable ocaso de una marca que supo estar al tope del ranking: Blackberry.

La compañía, que tiempo atrás era sinónimo de smartphones y llegó a tener un dominio casi monopólico, arrancó 2015 en el fondo de la tabla, de la mano de menos de 6.000 equipos ingresados y un share menor al 1 por ciento.

Dentro del mercado de celulares, también es notoria la ausencia total de dispositivos con el sello Apple. Mientras que en el primer bimestre de 2014 habían ingresado con trámite aduanero casi 2.000 iPhones, en lo que va de 2015 no se registró ningún ingreso de equipos con el logo de la manzana.

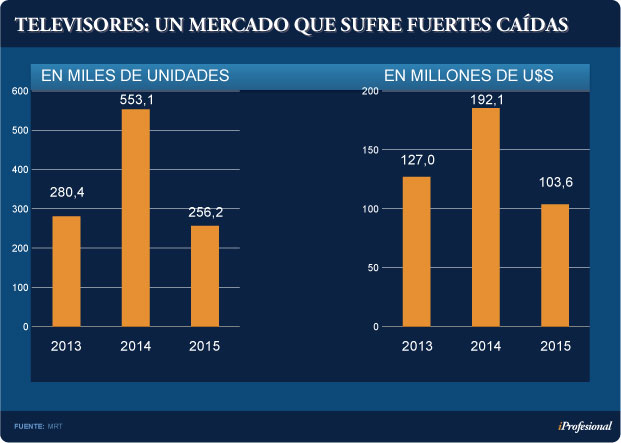

Televisores: predominio de PhilipsSin un Mundial de Fútbol como telón de fondo y con las comentadas complicaciones para importar insumos, el mercado de televisores también se vio severamente afectado.

Entre enero y febrero llegaron a los principales centros de consumo unos 256.200 LED, casi 55% menos que en el mismo período de 2014.

¿Cómo repercutió esta caída en volúmenes en las reservas del BCRA? Para la entidad, significó un "ahorro" de u$s90 millones, tal como se observa a continuación:

Al momento de analizar cómo se repartió el mercado entre los diferentes competidores, se observa un fuerte predominio por parte de Philips, que logró ingresar más de 45.000 televisores.

El ranking se completa con las marcas Noblex, Samsung, Ken Brown y BGH. En conjunto, estos cinco jugadores ostentan un market share de casi 60 por ciento, tal como se observa en el siguiente cuadro:

El 40% restante de la torta se reparte entre algunas marcas de renombre y otras poco conocidas por los consumidores argentinos, como Skyworth, Hisense o Konka.

Al analizar el tipo de producto que más se está comercializando, se observa que casi el 35% de la oferta del mercado doméstico se concentra en televisores de entre 25 y 32 pulgadas. En tanto, las unidades que van de las 33 a las 39 pulgadas representan el 21% del negocio.

Si se considera el tipo de tecnología, los LED HD son los que más abundan en los comercios, con una participación del 32%, seguidos por los HD Smart (28%) y los Full HD (18%).

A la hora de explicar el por qué del liderazgo de Philips en el mercado de televisores, Ariel Bruzzone, director de Marketing de TPVision, explicó que “la clave fue diferenciarse con propuestas que sean relevantes para los consumidores, que tengan una utilidad concreta y sean funcionales".

En este sentido, el directivo destacó que “nuestro crecimiento se apoya en tres patas principales: el diseño, que ha venido evolucionando muy bien, especialmente en estos últimos dos años; la plataforma del software y, a nivel local, las aplicaciones exclusivas que estamos ofreciendo a nuestros clientes”.

Al respecto, mencionó los acuerdos suscriptos con Telefé y Canal 13, que les permite brindar apps que no poseen otras marcas.

Paralelamente, recalcó que, a partir de este año, todos los Smart TV -tanto los de alta gama como los más económicos-, ya vienen equipados con controles remoto que poseen la funcionalidad de un teclado y vienen además con un puntero incorporado, que permite utilizarse como el mouse en una computadora.

“La posibilidad de ofrecer un control con teclado es clave, porque contribuye a brindarle al consumidor una experiencia más amigable”, afirmó Bruzzone.

Respecto a lo que viene, el directivo adelantó más innovaciones por el lado del software: “La gran novedad es que las gamas más altas van a tener plataforma Android, es decir que el televisor pasará a estar integrado con el celular. Esto va a marcar un cambio sustancial”, concluyó.

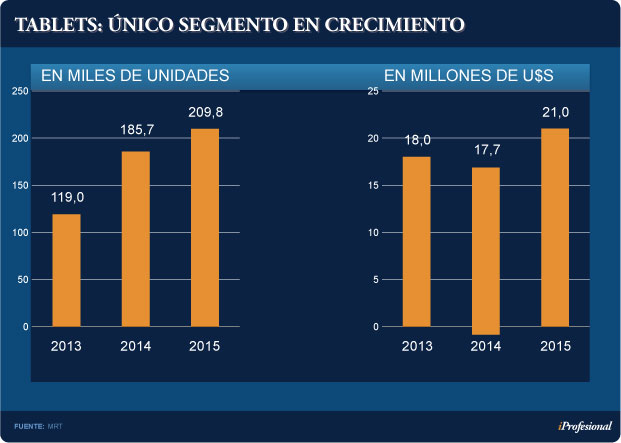

En el primer bimestre ingresaron cerca de 295.000 equipos, apenas 6% por debajo del registro del año pasado.

Sin embargo, de las tres categorías que componen este segmento, las tablets son las únicas que brillaron, con un alza del 13% en términos de volumen (ver cuadro).

Analizando qué están distribuyendo las empresas de Tierra del Fuego e importadores en materia de portátiles, se observa que las tablets hoy representan el 70% del negocio.

En dirección opuesta, las notebooks registraron una caída de casi 20% en volúmenes, mientras que las netbooks están en franco retroceso. Según los registros aduaneros, en el primer bimestre hubo una única marca (Positivo BGH) que realizó operaciones de importación, lo que llevó a un desplome de más del 60% en unidades.

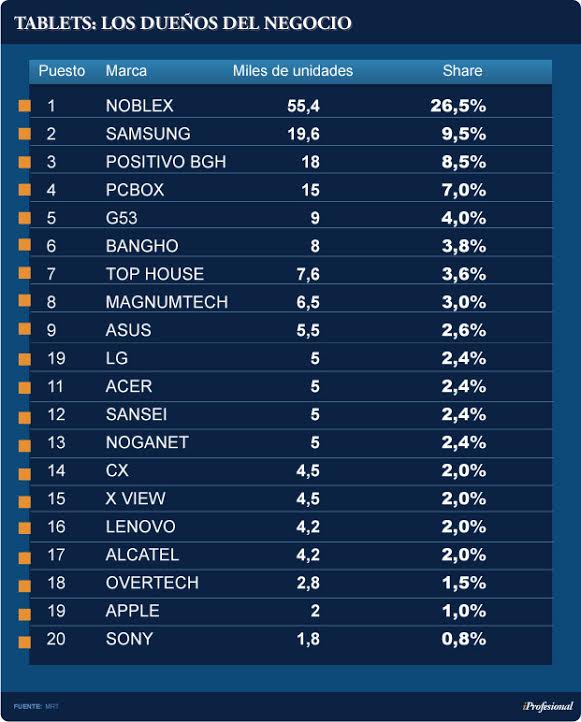

Como contrapartida, el mercado de las tablets, que hoy por hoy es el más dinámico, está liderado por Noblex, que ingresó unos 55.400 equipos, lo que le valió un share del 26,5 por ciento.

Así, marcó una amplia diferencia con los demás competidores, como Samsung, que se ubicó en el segundo puesto de la mano de 19.600 tablets registradas.

Considerando los principales jugadores, se obtiene que el 55% del negocio se reparte entre apenas cinco marcas, tal como se ve en el siguiente cuadro:

A la par de jugadores de renombre, se suman dispositivos con sellos no tan conocidos por los consumidores argentinos, como PcBox, G53 o MagnumTech, que se posicionaron dentro de los 10 primeros lugares del ranking.

Paralelamente, no deja de llamar la atención el pobre desempeño que tuvieron las tabletas de Apple, compañía que suele marcar las pautas de la evolución de este mercado.

El problema es que, sin ninguna presencia fabril en Tierra del Fuego, los premium resellers locales (o vendedores autorizados) de la empresa creada por Steve Jobs, están teniendo problemas para importar estos equipos.

En el mercado de notebooks, Apple se ubicó recién en el puesto número 11, con apenas 890 unidades ingresadas al país por un valor de u$s900.000.

En el negocio de las tablets, en tanto, su participación en términos de volumen es incluso más baja: los 2.000 equipos que se nacionalizaron representan tan sólo un punto de market share.

Para los consumidores, las restricciones a las importaciones generan distorsiones que terminan pegando de lleno en el bolsillo.

Esto se debe a que, dado el bajo nivel de stock -a lo que se suma la incertidumbre que tienen los comercios respecto de los plazos para volver a renovar el inventario- los precios de los equipos se ven empujados al alza.

A modo de referencia, en un premium reseller ubicado en la Ciudad de Buenos Aires, una tablet iPad Air 2 de 64GB se comercializa a $14.800.

En tanto, ese mismo equipo en los Estados Unidos cotiza a unos u$s600.

De este modo, si un argentino que viaja a ese país decide adquirir esta tablet en un comercio de Miami y efectúa el pago con tarjeta, terminará abonando el equivalente a $7.200, considerando el valor del "dólar turista" (oficial + 35% de recargo).

Esto implica que el mismo equipo actualmente cuesta el doble en el mercado doméstico que en los EE.UU.

Incluso, si ese dispositivo es ingresado al país y se abona la tasa correspondiente por haber sobrepasado el límite de u$s300 que se permite por pasajero, el costo total ascenderá a $8.500, un 40% menos que lo que cuesta en la Argentina.

Estos desfasajes en los valores provocaron un salto en la compra de artículos tecnológicos fuera del país, que quedó evidenciado en los saldos por gastos con tarjeta en moneda extranjera que, a fines de febrero, tocaron su mayor nivel desde fines de 2013.

Desde CAMOCA, entidad que reúne a fabricantes de productos electrónicos, vienen marcando esta paradoja del modelo.

Se quejan de que el Gobierno les niega dólares a las fábricas para cubrir importaciones de componentes -fundamentales para la producción de estos equipos-, mientras que, por otro lado, la adquisición de artículos electrónicos fuera del país se dispara, al amparo del atraso cambiario.