Expertos explican la interrelación entre la factura electrónica y el régimen de compras y ventas

/https://assets.iprofesional.com/assets/jpg/2015/03/415565.jpg)

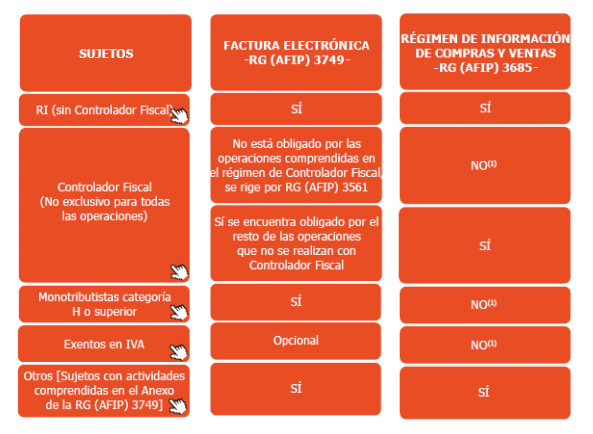

A raíz de las modificaciones introducidas al régimen de factura electrónica, que generalizan su utilización, y del régimen de información de compras y ventas, la Editorial Errepar confeccionó los siguientes cuadros, a modo de resumen, con el fin de aportar, a través de una ágil visualización, mayor claridad para el análisis de los temas referenciados.

Fuente: Errepar

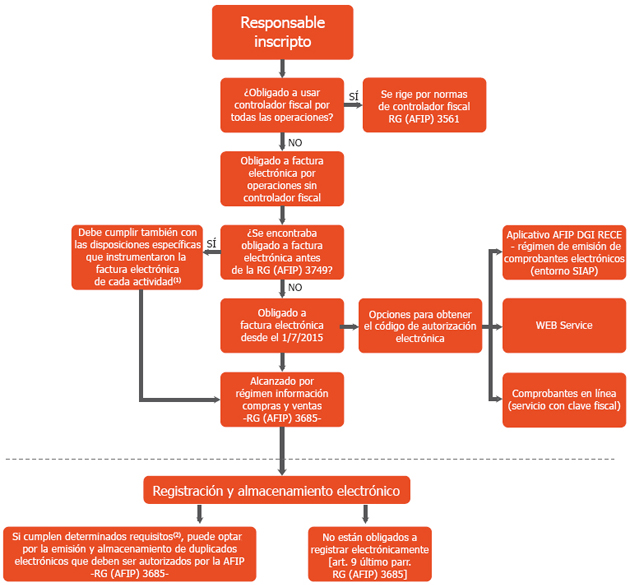

Generalización de la factura electrónica para Responsables Inscriptos:

Fuente: Errepar

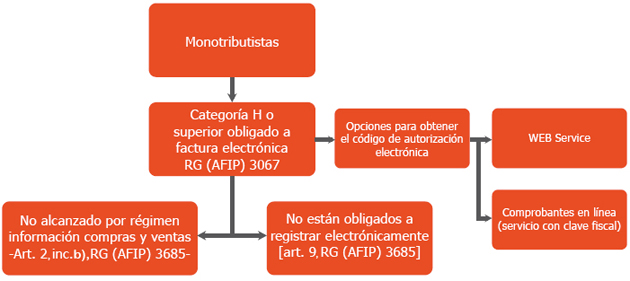

Factura electrónica para monotributistas:

Fuente: Errepar

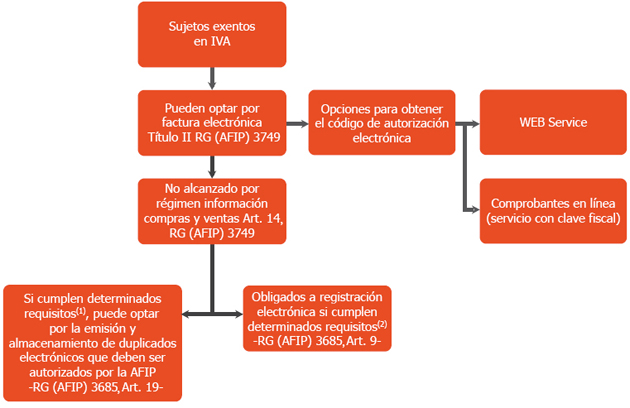

Factura electrónica optativa para sujetos exentos en el IVA:

Fuente: Errepar

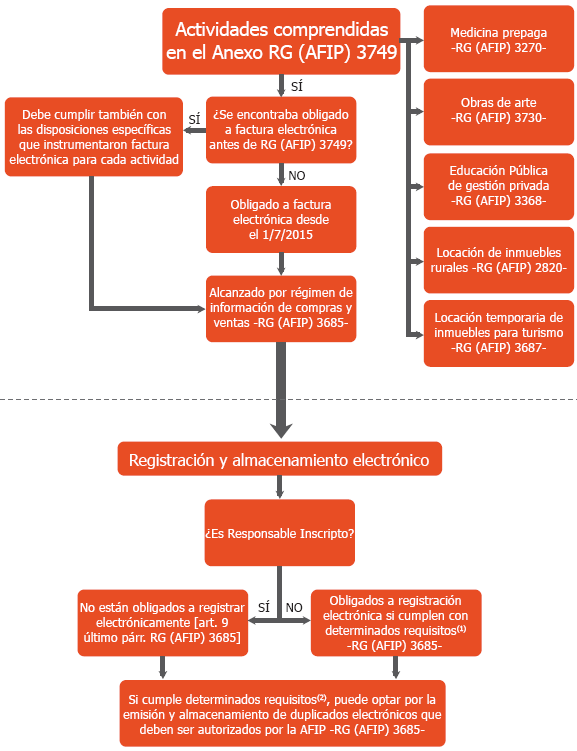

Factura electrónica para medicina prepaga, obras de arte, educación, locación de inmuebles con fines turísticos y rurales:

Fuente: Errepar

Preguntas y respuestas

Complementariamente, Errepar seleccionó un conjunto de preguntas y respuestas formuladas por la AFIP y de aquellas recibidas en el centro de Consultas de Orientación Profesional de la Editorial, relativas al tema:

- Si me encuentro alcanzado por la obligación de emisión de factura electrónica por la RG (AFIP) 3749, ¿debo habilitar los puntos de venta que utilizaré para el régimen?

Sí. Deben habilitarse los puntos de venta que se utilizarán para factura electrónica y deben ser distintos a los utilizados por otros métodos de emisión de comprobantes.

- ¿Cómo deberán confeccionar los comprobantes electrónicos los responsables inscriptos?

Para confeccionar las facturas, recibos, notas de crédito y notas de débito electrónicos originales, los sujetos obligados deberán solicitar ante la Administración Federal el Código de Autorización Electrónico (CAE) a través del sitio web institucional.

- A partir del 1 de julio, ¿queda sin efecto el método de "Comprobantes en Línea" disponible por clave fiscal?

A partir del 1 de julio de 2015 se deja sin efecto el denominado "RCEL - Régimen de Emisión de Comprobantes Electrónicos en Línea", pero sigue vigente y habilitado el método de "Comprobantes en Línea" (conocido como "Facturador en Línea").

A partir de ese momento subsistirán, bajo "RECE - Régimen de Emisión de Comprobantes Electrónicos", los tres métodos de emisión: Facturador en Línea - Programa Aplicativo - Web Services.

Los contribuyentes indicarán el método que han seleccionado, al momento de la habilitación de los puntos de venta.

- Los sujetos exentos que opten por la emisión de comprobantes electrónicos, ¿deberán dar cumplimiento con el régimen de información de compras y ventas?

Los sujetos que revistan la calidad de exentos frente al impuesto al valor agregado, que ejerzan la opción para emitir comprobantes electrónicos originales, no se encontrarán alcanzados por el régimen de información de compras y ventas.

- Si estoy obligado al uso de controlador fiscal por las operaciones o actividades que realizo, ¿puedo optar por factura electrónica?

Las únicas excepciones para optar por factura electrónica, cuando se encuentra obligado al uso de controlador fiscal, son:

- Las operaciones realizadas con quienes no revisten la calidad de consumidor final.

- Las ventas realizadas por Internet o en forma telefónica.

- ¿Puedo anular una factura electrónica?

No está prevista la anulación de comprobantes electrónicos, ya que una vez que se le asignó el "CAE" el mismo se encuentra aprobado y emitido.

En el supuesto de tener que volver atrás una operación que fue autorizada anteriormente, es decir que ya tiene validez fiscal por poseer CAE, deberá hacerse mediante la emisión de una nota de crédito.

- ¿Es necesario incluir en el comprobante electrónico original el código de barras?

Las facturas electrónicas deben llevar código de barras sólo cuando el emisor imprima el comprobante.

- ¿Cómo puedo efectuar la verificación de validez de comprobantes electrónicos?

Se encuentran disponibles en la página web de AFIP dos servicios para verificar la validez de los comprobantes electrónicos. Para acceder a ellos se debe ingresar en la opción "Contribuyentes del Régimen General", en el ítem "Facturación", y seleccionar la opción "Validez de comprobantes electrónicos" o "Validez del CAEA".

- ¿A qué se denomina comprobantes de resguardo?

Los comprobantes de resguardo son aquellos que se solicitan para ser utilizados ante inconsistencias con otro sistema de emisión (controlador fiscal, factura electrónica, entre otros). Estos comprobantes tienen un plazo de vencimiento de dos años.

- Un monotributista obligado a utilizar factura electrónica por la resolución general (AFIP) 3067, ¿tiene que tener facturas de resguardo impresas por imprenta con CAI?

Los monotributistas obligados a utilizar factura electrónica no están exceptuados de contar con comprobantes manuales de resguardo para el caso de inoperatividad del sistema.

- Los contribuyentes que están obligados al régimen de factura electrónica, ¿deben cumplir con el régimen de registración electrónica dispuesto por la resolución general (AFIP) 3685?

Los responsables inscriptos incluidos en el régimen de factura electrónica están obligados, a partir del 1 de enero pasado, a cumplir mensualmente con el régimen informativo de compras y ventas establecido en el Título I de la resolución general (AFIP) 3685 y no están obligados a la registración electrónica.

Los monotributistas incluidos en factura electrónica -RG (AFIP) 3067- no están obligados al régimen de información de compras y ventas ni a la registración electrónica.

- ¿Para quiénes resulta obligatoria la presentación del régimen informativo de compras y ventas que reemplaza el CITI Ventas y el CITI Compras?

Los contribuyentes obligados a presentar el régimen informativo de compras y ventas -RG (AFIP) 3685-, que reemplaza el CITI Ventas y el CITI Compras a partir del 1/1/2015, son:

- Los sujetos que integren la nómina que será publicada por AFIP en el micrositio http://www.afip.gob.ar/comprasyventas del sitio web institucional.

- Los alcanzados por la resolución general (AFIP) 2485 (factura electrónica), sus modificatorias y complementarias, con excepción de los comprendidos por la resolución general (AFIP) 3067 (monotributistas incluidos en el régimen de factura electrónica).

- Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.

- Los sujetos inscriptos en el impuesto al valor agregado que, a la fecha de entrada en vigencia de la resolución general (AFIP) 3685, se encuentren alcanzados por el régimen de almacenamiento electrónico de registraciones previsto en el apartado A, Título II, de la resolución general (AFIP) 1361, sus modificatorias y complementarias.

La AFIP publicará en el sitio web institucional http://www.afip.gob.ar/comprasyventas, sin perjuicio de su notificación individual, la nómina de los sujetos que, en lo sucesivo, se incorporen al régimen, así como la de aquellos que posteriormente resultaren excluidos.

- ¿Qué operaciones debo informar en el régimen de compras y ventas?

La obligación de informar alcanza a las siguientes operaciones, sean o no generadoras de crédito o débito fiscal en el impuesto al valor agregado:

a) Compras, locaciones o prestaciones recibidas e importaciones definitivas de bienes y servicios -así como todo otro concepto facturado o liquidado por separado, relacionado con las mismas o con su forma de pago- que, como consecuencia de cualquier actividad que desarrollen, realicen con proveedores, locadores, prestadores, comisionistas, consignatarios, etc.

b) Descuentos y bonificaciones recibidos, quitas, devoluciones y rescisiones obtenidas, que se documenten en forma independiente de las compras, locaciones y prestaciones.

c) Ventas, locaciones o prestaciones realizadas, exportaciones definitivas de bienes y servicios, así como todo otro concepto facturado o liquidado por separado, relacionado con las mismas o con su forma de pago.

d) Descuentos y bonificaciones otorgados, quitas, devoluciones y rescisiones efectuadas, que se documenten en forma independiente de las ventas, locaciones y prestaciones.

Deberán incluirse, asimismo, todas las operaciones que resulten generadoras de débito/crédito fiscal, cuya sumatoria determine el monto total del débito/crédito fiscal a ser consignado en la declaración jurada del impuesto al valor agregado correspondiente al mismo período mensual que se informa.

- Si un contribuyente no tuvo operaciones en un período, ¿está obligado a presentar el régimen de información de compras y ventas?

Sí. La obligación de presentar la información deberá cumplirse aun cuando no se hubieran efectuado operaciones. En este último supuesto, se informará a través del sistema la novedad "Sin movimiento".

- ¿Cómo deben informar los responsables inscriptos en el impuesto al valor agregado que hayan iniciado actividad a partir del 1 de enero de 2014? ¿Deben seguir cumplimentando con el régimen de información previsto en la RG (AFIP) 1575 (CITI Ventas) a partir de enero/2015?

Los sujetos obligados simultáneamente por el presente régimen de información y por CITI Ventas deberán cumplir este último con las siguientes adecuaciones:

a) Realizarán una sola presentación por ambos regímenes, utilizando únicamente el programa aplicativo denominado "AFIP - DGI - RÉGIMEN DE INFORMACIÓN DE COMPRAS Y VENTAS - Versión 1.0".

b) La periodicidad de las presentaciones será mensual.

c) No deberán informarse los datos patrimoniales previstos en el cuarto párrafo del artículo 23 de la RG (AFIP) 1575.

d) Una vez concluidos los 4 períodos cuatrimestrales, los responsables continuarán con la obligación mensual de informar que se dispone por el presente régimen.

- ¿Está facultada la AFIP para publicar nuevas nóminas de contribuyentes obligados a cumplir con el régimen de información de compras y ventas?

Sí. Este Organismo publicará en el micrositio http://www.afip.gob.ar/comprasyventas/, sin perjuicio de su notificación individual, la nómina de los sujetos que, en lo sucesivo, se incorporen al régimen.

- ¿Puede la AFIP excluir contribuyentes que fueron oportunamente nominados según lo previsto en el inciso a) del artículo 2 de la RG (AFIP) 3685?

Sí. Este Organismo publicará, en el micrositio http://www.afip.gob.ar/comprasyventas, aquellos contribuyentes que resultaren excluidos.

- Un contribuyente adherido al Régimen Simplificado para pequeños contribuyentes (monotributo), ¿se encuentra obligado a cumplir con el régimen?

No. El régimen de información relativo a las compras y ventas se aplica a los responsables inscriptos en el impuesto al valor agregado.

- Un responsable inscripto en el impuesto al valor agregado obligado a actuar como agente de información del régimen de compras y ventas, ¿debe informar las facturas "B" recibidas de otro sujeto inscripto, atento a ser comprobantes que no merecen su cómputo como crédito fiscal según la RG (AFIP) 3668?

Sí. En el régimen de información relativo a las compras y las ventas se deberán informar las operaciones enunciadas en los incisos a), b), c) y d) del artículo 3 de la RG (AFIP) 3685, sean o no generadoras de crédito o débito fiscal en el impuesto al valor agregado. La factura "B", por la norma aludida precedentemente, no genera crédito fiscal para el receptor de la misma y deberá ser informada en este régimen.

- Un responsable inscripto en el impuesto al valor agregado obligado a actuar como agente de información del régimen de compras y ventas, ¿debe informar las facturas "C" recibidas de un monotributista?

Sí. En el régimen de información relativo a las compras y las ventas se deberán informar las operaciones enunciadas en los incisos a), b), c) y d) del artículo 3 de la RG (AFIP) 3685, sean o no generadoras de crédito o débito fiscal en el impuesto al valor agregado. La factura "C" no genera crédito fiscal para el receptor de la misma y deberá ser informada en este régimen.

- ¿Debo informar únicamente las operaciones que resulten generadoras de débito y crédito fiscal en el impuesto al valor agregado?

No. En el régimen de información relativo a las compras y las ventas se deberán informar las operaciones enunciadas en los incisos a), b), c) y d) del artículo 3 de la RG (AFIP) 3685, sean o no generadoras de crédito o débito fiscal en el impuesto al valor agregado.

- ¿Cuál es el vencimiento para cumplir con la obligación?

La información deberá suministrarse por mes calendario y la presentación deberá efectuarse hasta el día de vencimiento fijado para la presentación de la declaración jurada del impuesto al valor agregado correspondiente al período mensual que se informa.

La obligación de presentar la información deberá cumplirse aun cuando no se hubieran efectuado operaciones. En este último supuesto, se informará a través del sistema la novedad “SIN MOVIMIENTO”.

- ¿Cuándo opera la primera fecha de vencimiento para cumplir con la obligación?

La primera presentación deberá efectuarse durante el mes de junio de 2015 hasta el día de vencimiento fijado para la presentación de la declaración jurada del impuesto al valor agregado del mes de mayo de 2015, y comprende la información correspondiente a los meses de enero y febrero de 2015.

¿Cómo deben informarse en el registro de ventas los comprobantes de servicio telefónico que no poseen punto de venta, dado que dichos comprobantes están excluidos de cumplir con los requisitos de la resolución general 1415?

El campo punto de venta de los comprobantes "099 - Otros comprobantes que no cumplan con la RG 1415" y "090 - Nota de Crédito. Otros comprobantes que no cumplan con la RG 1415", para el supuesto que no posean punto de venta, se informarán en cero ("00000").

- ¿Cómo deberán informarse en el régimen informativo de compras y ventas los comprobantes Cierre diario "Z"?

Se deberá informar el tipo de comprobante que emite el controlador fiscal y completar los campos "Nº de comprobante" y "Nº de comprobante hasta".