/https://assets.iprofesional.com/assets/jpg/2015/07/421201.jpg)

“Planteamos un modelo de largo plazo y pensamos seguir haciendo más de lo mismo". Con esas mismas palabras, el ministro de Economía, Axel Kicillof, sintetizó de manera cruda la estrategia a la que apostará la próxima administración, en caso de que la dupla Scioli-Zannini se imponga en las urnas.

“Dijeron que se iba todo al bombo, a la banquina, que la Argentina no aguanta más, que iba a haber una crisis y nada de eso ocurrió. No pasó naranja”, agregó el funcionario, con un estilo relajado y cargado de confianza.

Pero seguir apostando a “más de lo mismo” puede tener un alto costo para la economía local, especialmente en un contexto internacional en el que la explosión de la burbuja bursátil en China y la crisis griega están resquebrajando la confianza de inversores y alimentando una peligrosa guerra de monedas.

Gabriel Zepo, analista de la consultora Elypsis, advirtió que “estamos asistiendo a un shock de noticias negativas. Hay una altísima volatilidad en los mercados mundiales y las divisas no escapan de la tendencia. La crisis que están viviendo algunas economías llevan a que haya una salida masiva de fondos desde los activos de riesgo y los inversores apuesten por alternativas más seguras".

"La consecuencia es el debilitamiento generalizado de las monedas de países con los que comercia la Argentina y el fortalecimiento del dólar en el mundo”, resaltó.

Para el economista Gabriel Caamaño Gómez, el país enfrenta un claro problema: el tipo de cambio está corriendo por debajo de la inflación y no hay margen para depreciar el billete verde sin que esto impacte en los precios.

En medio de esta encrucijada, todos los socios comerciales han ido devaluando sus monedas, lo que deja a la economía doméstica ante un doble problema: se deteriora la competitividad del "Made in Argentina" en términos cambiarios y se agrava la crisis del sector exportador como generador de divisas.

Grecia y China: nafta para encender la guerra de monedas

Para Caamaño Gómez, "el fortalecimiento del dólar en el mundo no es una tendencia de ahora. Pero el agravamiento de la economía internacional está reforzando ese escenario".

La imagen de miles de ciudadanos griegos, agolpándose frente a las puertas de los bancos, luego de que el gobierno de Tsipras decretara un corralito, es el desenlace de una megacrisis que puso en vilo a la Unión Europa y que obligó a su Banco Central a lanzar un plan de estímulos, que contempla la compra de deuda soberana por más de 1 billón de dólares en un plazo de 18 meses.

A esto se suma el avance de la política de desarme de los estímulos monetarios por parte de los Estados Unidos, iniciada a fines de 2013, cuando la Reserva Federal comenzó a reducir progresivamente la recompra de títulos de deuda, lo que generó una reversión de los capitales hacia la moneda norteamericana.

Estos dos movimientos ayudaron a que el precio del euro frente al billete verde se desplome 20% en los últimos doce meses, tendencia que podría verse impulsada si fracasa el plan de ajuste lanzado por el gobierno griego.

De hecho, un relevamiento de Reuters entre bancos y analistas, arroja que hacia fin de año la moneda europea podría debilitarse otro 5%, dejándola a un paso de la paridad con respecto al dólar.

Tras el colapso de Grecia, fue la explosión de la burbuja bursátil en el gigante asiático la que terminó por encender todas las alarmas. Las cifras que desencadenaron esta crisis, para los analistas, hacen difícil no pensar en un efecto derrame a nivel global.

Más de 90 millones de inversores chinos apostaron en la bolsa, para lo cual tomaron préstamos por más de u$s600.000 millones. Tras semejante afluencia de fondos, una vez que empezó a pincharse la burbuja, la debacle no se detuvo y las pérdidas en ese mercado bursátil llegaron a superar los u$s3,2 billones.

Pese al rebote que experimentó la bolsa de Shanghai al cierre de la semana pasada, los analistas son cautos, dado que todavía la mitad de las 2.800 compañías que con presencia en la bolsa están en "cuarentena", es decir que suspendieron su cotización.

Desde Merrill Lynch, advirtieron que si el colapso se profundiza, entonces “Pekin se verá obligada a seguir relajando mucho más su política monetaria”. Y esto tiene un precio: el yuan podría desvalorizarse hasta un 10% frente al dólar en los próximos meses.

La Argentina y los embates de la guerra de monedas

El debilitamiento de las monedas de la Unión Europa y China frente al dólar es el que le marca el pulso a la guerra cambiaria.

Pero no son los únicos animadores de esta contienda global: la mayoría de las divisas de países con los que comercia la Argentina también están debilitándose, tales como el real brasileño, el peso chileno, el mexicano o el uruguayo.

Esta desvalorización de los signos monetarios tiene un efecto concreto en esas economías: las vuelve más competitivas en términos cambiarios. ¿Qué significa esto? Que esos mercados encuentran una ecuación más favorable para exportar sus productos, al tiempo que se les encarecen las importaciones.

En este contexto, el de Argentina, sin dudas, es un caso muy paradójico: exceptuando a Venezuela, es el país que más está devaluando en estos últimos dos años.

¿Esto significa que Alejandro Vanoli al frente del BCRA está liderando la "guerra cambiaria" en la región? La respuesta es un rotundo "no". Y esto se debe a que la inflación viene corriendo muy por encima de la suba que ha experimentado el dólar.

De modo que la Argentina no sólo no ganó competitividad cambiaria sino que, incluso, pasó a ser una de las economías que más apreció su moneda en la región en términos reales, quedando en una situación muy desventajosa en caso de profundizarse aun más el fortalecimiento del dólar a nivel global.

Para ponerlo en perspectiva, desde el inicio de 2014 hasta fines de año, se espera que el peso argentino acumule una devaluación nominal del 53%, superando por 20 puntos al real brasileño o por más de 30 al movimiento de divisas como las de Chile o México.

Sin embargo, con una inflación que en estos dos años va camino a sextuplicar el promedio regional, la Argentina será uno de los pocos países que terminará encareciéndose en términos reales (ver cuadro).

“La estrategia del Gobierno es deslizar lentamente el billete verde, con el doble objetivo de acotar la inflación y garantizar la estabilidad para fomentar el consumo interno. Pero esto lleva a que la economía local se encarezca respecto del resto del mundo”, advierte un informe de Ecolatina.

La consultora agrega que “mientras se retrasa el tipo de cambio nominal respecto al alza de precios, la divisa estadounidense se fortalece a nivel mundial. Esto equivale a una depreciación de las monedas del resto de los países, lo que consolida el ´super peso´”.

Más desincentivos para el "Made in Argentina"Según cálculos de Economía & Regiones, si el dólar mantiene la tendencia actual y el Gobierno insiste con su plan de estabilidad financiera, el tipo de cambio terminará a fin de año un 6% más apreciado –en términos reales- que en el 2001, es decir, antes de la megadevaluación, dejando en una zona roja al comercio exterior como generador de divisas.

“A los niveles actuales, el sector privado ya no puede producir y tampoco exportar", advierten desde la consultora.

El siguiente cuadro permite observar cómo el tipo de cambio real -es decir, considerando inflación- ya está por debajo de los registros de 2001, antes de la megadevaluación.

Además, se puede ver cómo en el caso del multilateral, una "canasta" que reúne a las principales monedas de países con los que comercia la Argentina, también se perdió gran parte del colchón y el país está, en términos cambiarios, a un paso de quedar incluso en una situación más desventajosa que a fines de la convertibilidad.

Así las cosas, desde E&R advierten que “seguir con el actual combo de política fiscal, monetaria y cambiaria nos llevaría a un escenario inédito" que, de no revertirse, haría que "por primera vez en 15 años, Argentina se encontraría más apreciada que el resto de los países de la región”.

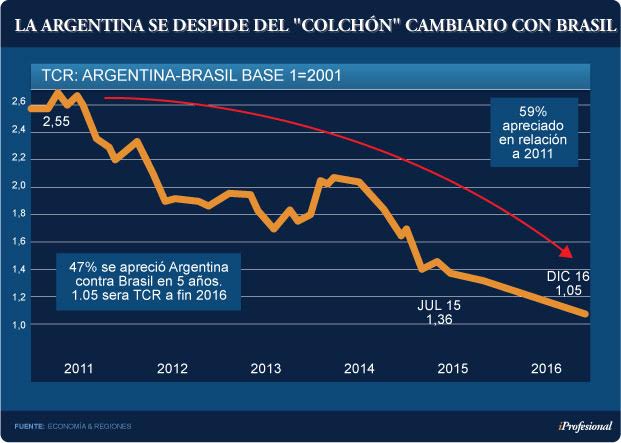

Con respecto al real brasileño, el escenario se presenta especialmente adverso: de acuerdo con E&R, desde 2011 –último año en el cual creció la economía argentina-, el tipo de cambio con respecto a esa moneda se apreció más del 45%, habiéndose erosionado casi todo el colchón de competitividad que dejó la última devaluación (enero 2014).

Incluso, desde la consultora advierten que, de no lograr bajarse la inflación en el plano doméstico, en 2016 el peso se encamina a una peligrosa paridad con la moneda brasileña en términos reales (ver cuadro).

“Este fortalecimiento del peso argentino respecto del real brasileño afecta fuertemente la rentabilidad de los sectores que comercian con Brasil. Serán varios los rubros que se verán negativamente afectados. Entre ellos hay que mencionar no sólo a las industrias exportadoras, sino también a los que compiten con importaciones provenientes de ese país”, advierten desde la consultora.

El problema para la economía real es que, con el afán de anclar la inflación, el tipo de cambio oficial aumenta a menor ritmo, “es decir, suben los costos medidos en divisas estounidenses”, subraya el economista Jorge Day, de Fundación Mediterránea.

El experto estima que, desde 2006 a esta parte, el costo argentino en dólares “más que se duplicó”.

En cambio, “con las devaluaciones en otros países, sus costos en esa divisa se redujeron, incluso en Europa, que está casi al mismo nivel que hace nueve años”.

El siguiente gráfico permite apreciar cómo la Argentina se encareció, a pesar de la devaluación de enero de 2014, quedando actualmente muy por encima de los índices de otros países, como Chile, Brasil o los del Viejo Continente.

Sufre la soja y la industriaUno de los aspectos que más preocupa al Gobierno por su impacto en la “caja” es que el dólar fuerte y un gigante asiático sufriendo de lleno el estallido de su propia burbuja, imponen un panorama cargado de incógnitas para las materias primas.

Desde Citigroup, el analista español José Martínez Campuzano advirtió que “la desaceleración de la economía china es un factor que pesa en la menor demanda de commodities. Los principales perjudicados de esta evolución del comercio asiático son las economías emergentes, justamente, las que más se habían visto beneficiadas por su dinamismo”.

Mientras que el precio de algunos metales, como el cobre y el níquel, se desplomaron, la soja por ahora resiste, básicamente por los problemas climáticos que afectan a la cosecha en Estados Unidos.

Sin embargo, los precios futuros no son para festejar y, según Guillermo Rossi, analista de la Bolsa de Comercio de Rosario, “las cotizaciones ya están descontando el fortalecimiento del dólar en el mundo”.

La posición para noviembre próximo es de u$s363 por tonelada, valor que se encuentra muy por debajo del promedio que tuvo en 2012, del orden de los u$s540, con el agravante de que el déficit fiscal actualmente va camino a equivaler al 5% del PBI, cuatro veces más que en aquel entonces.

Esto derivó en que el saldo comercial, pese a todas las restricciones a las importaciones, actualmente registre el nivel más bajo en 15 años.

Así las cosas, el comercio exterior está derramando en la plaza local apenas una décima parte de los dólares que dejaba hace menos de una década.

Pero no todo se limita a una cuestión de precios de los bienes exportados por la Argentina.

Para E&R, el atraso cambiario dejó otras huellas preocupantes en la economía: "La tasa de crecimiento del PBI tiende a ser del 0% promedio en los últimos cuatro años. No sólo eso: desde agosto de 2011 la industria no invierte para ampliar la capacidad y la producción manufacturera acumula 22 meses consecutivos de caída”.

Por detrás de estas cifras, la consultora Abeceb reveló un dato que inquieta: en los últimos cuatro años, cerca de 1.200 empresas dejaron de exportar, mientras que otras 3.000 cayeron de categoría al pasar a vender cada vez menos al exterior.

"El gobierno está preservando la estabilidad financiera a expensas de hipotecar la salud de la economía real y agravar la herencia para la próxima administración", advirtieron desde E&R, para luego agregar que "la solución no es devaluar" sin antes bajar la inflación y equilibrar las cuentas públicas.

De no mediar dichos cambios, entonces la Argentina es firme candidata a volver a ser el país que más deprecia su moneda pero, paradójicamente, la que más termine encareciéndose en términos reales.