/https://assets.iprofesional.com/assets/jpg/2014/07/404182.jpg)

En plena recta final hacia los comicios presidenciales, el tema del acceso a la vivienda vuelve a transformarse en un tópico clave de la agenda de los candidatos.

Días atrás, Daniel Scioli aseguró que una de sus primeras medidas, en caso de llegar al Ejecutivo, será la de potenciar el ProCreAr, la iniciativa oficial a través de la cual se ofrecen créditos subsidiados a tasas blandas para la construcción.

También por el oficialismo, el propio ministro Axel Kicillof generó ruido en el mercado cuando afirmó que veía con buenos ojos la propuesta de regular los alquileres, cobrando un impuesto sobre los inmuebles desocupados como una forma de paliar el déficit habitancional.

Los comentarios no cosecharon adhesiones entre los empresarios del sector inmobiliario. Por el contrario, la sola idea de incrementar los controles en un mercado tan golpeado levantó una ola de críticas, lo que llevó al funcionario a tener que rectificarse y afirmar que simplemente había querido enumerar los proyectos que había en dsicusión.

Más allá de estas declaraciones, lo cierto es que una de las mayores deudas que deja el kirchnerismo tras más de una década en el poder es no haber podido dar solución al problema del acceso a la vivienda propia.

Una de las causas está en que, tras la disparada que sufriera el precio del metro cuadrado en pesos en los últimos años, las cuotas de los hipotecarios pasaron a quedar fuera del alcance de cada vez más familias.

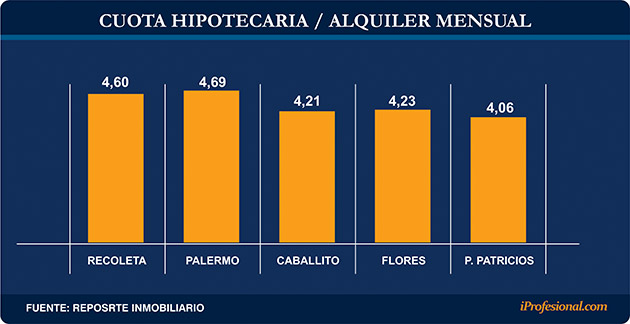

Según un informe de la consultora Reporte Inmobiliario, el monto que se necesita para pagar la cuota mensual de un crédito es, en promedio, cuatro veces más elevado que lo necesario para afrontar un alquiler.

Para el caso tradicional de un crédito por el 75% del valor de la propiedad, la cancelación mensual para un departamento usado de dos ambientes -a pagar en un plazo no inferior a 10 años-, hoy asciende a unos $17.500 (promedio).

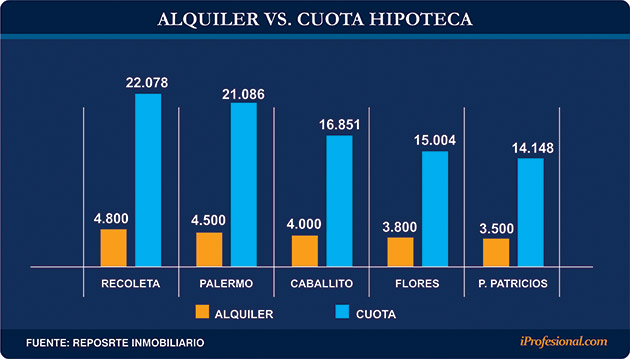

Como contrapartida, alquilar una unidad de las mismas características implica una erogación de $4.120 (ver cuadro).

Incluso, en barrios con un precio del metro cuadrado más elevado, como es el caso de Recoleta o Palermo, la diferencia entre el valor de la cuota y la renta es de casi cinco veces (ver cuadro).

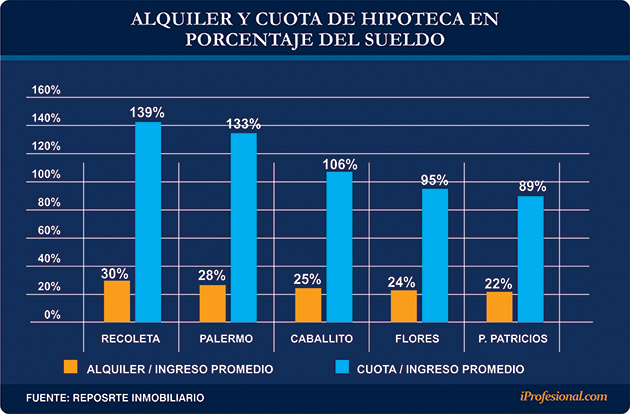

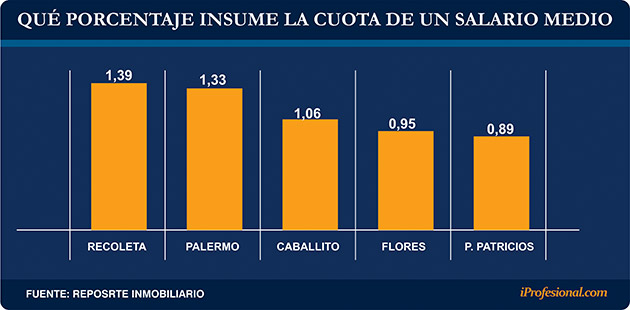

Desde Reporte Inmobiliario aseguran que "desde hace ya más de una década, a un asalariado medio no le queda otra salida más que alquilar, ya que según el barrio, el costo del valor locativo por la misma unidad insume entre el 22% y el 30% del ingreso".

Relación cuota-ingreso, por las nubes

Según se desprende del informe de la consultora, acceder a una línea de financiamiento para comprar una vivienda no es algo que hoy esté al alcance de toda la clase media.

Según Reporte Inmobliario, sólo para poder hacerle frente a un crédito para adquirir un inmueble estándar en algunos de los barrios más económicos de la Ciudad Buenos Aires, se debe destinar casi la totalidad de un sueldo en blanco.

Sin embargo, "para calificar y obtener un crédito hay que ganar como mínimo más de 2,2 veces el salario promedio registrado de la Ciudad, considerando la mejor relación cuota/ingreso de las líneas de financiamiento activas en el mercado bancario", consignan desde Reporte Inmobiliario.

Así las cosas, si en la actualidad una familia pretende tomar un crédito para la adquisición de un departamento usado de dos ambientes, necesitará tener un ingreso neto promedio de $44.600.

El siguiente cuadro permite apreciar los niveles de sueldos netos requeridos para poder calificar para un hipotecario, en función de los distintos barrios:

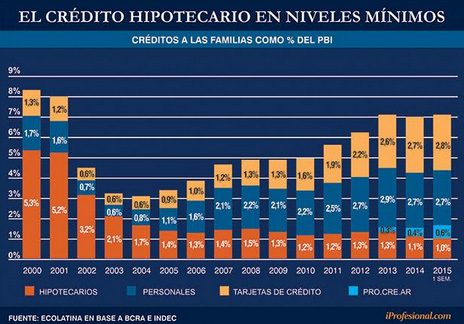

El peor nivel en 15 añosSegún un informe de Ecolatina, durante el mes de junio, el volumen de estas líneas rozó los $50.000 millones, lo que equivale a tan sólo 1 punto del PBI, convirtiéndose así en "el nivel más bajo de los últimos 15 años".

En paralelo a la evolución de los créditos hipotecarios, desde la consultora destacaron que el ProCreAr actualmente está moviendo unos $30.000 millones.

"En conjunto, los préstamos de los bancos públicos y el plan oficial explican más del 80% de estas líneas. Pese a ello, no alcanzan para revertir el fuerte retroceso observado en los últimos años", señalaron.

El siguiente gráfico permite analizar la evolución de estas herramientas de financiamiento y cómo su participación en función del PBI fue perdiendo terreno, ubicándose muy por debajo de los niveles que se manejaban hasta el año 2000.

De acuerdo con Ecolatina, el peso que tienen los créditos hipotecarios en la Argentina (de entre el 1% y el 1,6%) contrasta con lo que sucede en otros países.

En Uruguay, Brasil y Chile, por ejemplo, estas líneas equivalen a entre el 4% y el 19% del PBI, en tanto que en Estados Unidos esa proporción se dispara al 80%.

En momentos en que crece el consenso entre analistas de que el tipo de cambio será una variable dominada por la alta volatilidad, los empresarios buscan algún incentivo con el que se logre evitar un nuevo derrumbe en las operaciones.

Y un aspecto clave es que el Gobierno también tiene interés en avanzar con medidas que ayuden a apuntalar al ladrillo. En este contexto, Tomás Marolda, secretario de la entidad, recalcó que el plan oficial tiene buenas posibilidades de seguir expandiéndose en otros segmentos de la pirámide socioeconómica y que puede convertirse en una interesante alternativa en momentos en que los créditos hipotecarios no están al alcance de todos.

"Nos hemos abocados a la realización de estudios y vemos que se pueden incentivar desarrollos inmobiliarios en varias zonas de la Ciudad de Buenos Aires a partir del plan de créditos a tasas bajas que ofrece el Gobierno", acotó.

La posibilidad de hacer extensivos a la clase media estos planes de financiamiento para la construcción de viviendas resulta importante en un escenario en el que el financiamiento para el sector ha perdido protagonismo.

Para Ecolatina es preponderante el rol que debe asumir el Estado para solucionar el actual problema y que lleva a que "la oferta existente de líneas privadas sea escasa y poco atractiva, por lo que no permite a las familias cumplir con el sueño de la vivienda propia".

"El plan ProCreAr y el aporte de los bancos públicos ayuda pero no logra recuperar el stock de créditos perdidos en los últimos años", es la conclusión de la consultora.

En este contexto, el gobernador Daniel Scioli adelantó que, en caso de ganar las elecciones presidenciales, una de sus primeras medidas será la de darle más impulso al ProCreAr.

"Hay que ampliar ese plan a la banca privada", afirmó el candidato del kirchnerismo, quien agregó que serán las propias entidades las que "tendrán que financiarlo".

Cabe destacar que, hasta el momento, dicho financiamiento está a cargo de la Anses y de otras dependencias estatales, en tanto que el crédito en sí mismo -que ofrece un costo total del 3% al 16%- es otorgado por el Banco Hipotecario.

Se despierta Cedin

Desde la Cámara Inmobiliaria también adelantaron que están en tratativas para darle un mayor impulso al Cedin.

Armando Pepe, uno de los referentes del sector, aseguró que "este instrumento está ayudando bastante. Todavía no es una alternativa generalizada pero lo importante es que ha ganado aceptación".

En tanto, Carlos Spina, gerente comercial de Argencons, sostuvo que "en el mercado de las viviendas a estrenar estuvimos observando un mayor número de operaciones con estos certificados".

Rozados coincidió en que "el Cedin ha ganado un poco más de terreno, tanto por el lado del comprador como entre los vendedores".

"Hace unos meses había mucha resistencia por parte de estos últimos, porque temían que después no pudieran convertir estos títulos a dólares. Pero la operatoria ha mostrado que funciona bien y esto despejó un poco los miedos, si bien sería importante que le dieran más difusión", agregó Rozados.

Para el experto, un mayor impulso tanto del Cedin como del ProCreAr serán necesarios para que el sector inmobiliario amortigüe el impacto negativo que pueda imprimirle la volatilidad cambiaria a una rama de actividad extremadamente sensible a los movimientos del dólar.