/https://assets.iprofesional.com/assets/jpg/2015/09/423647.jpg)

Duró poco la "buena onda" que Daniel Scioli había intentado inyectar en el mercado financiero, luego de la presentación de su plan económico, que incluyó blanqueos de capitales y promesas de entrada de, como mínimo, u$s30.000 millones por año en materia de inversiones.

Si el candidato oficialista estaba esperando que, como respuesta a sus señales amistosas, la city porteña respondiera con una ola de compras y con todos los indicadores en alza, se llevó una fuerte desilusión.

Para colmo de incomodidades, el "martes negro" -en el que se desplomaron los precios de bonos y acciones- no puede atribuirse a los "conspiradores" ni a la "cadena de la mala onda", sino a los propios funcionarios kirchneristas.

Un mes después de la visita de Cristina Kirchner a la Bolsa de Comercio, el Gobierno tomó una medida que lastima el bolsillo y la confianza de los pequeños inversores.

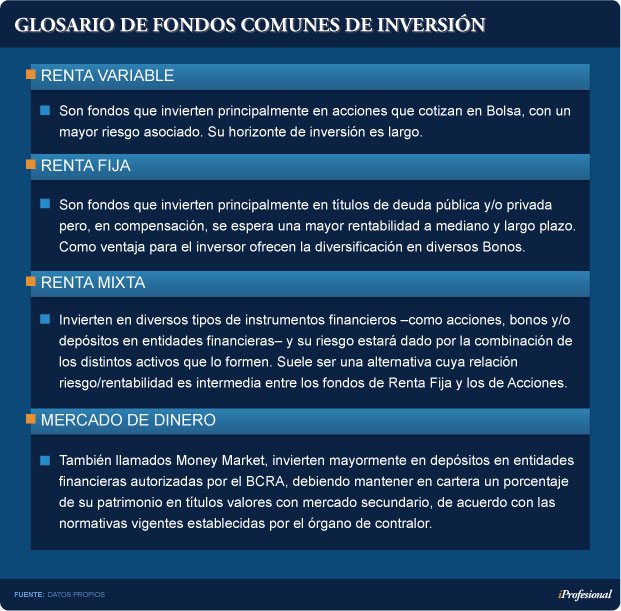

Obligó a los fondos comunes de inversión (FCI) a revaluar sus tenencias en títulos dolarizados al tipo de cambio oficial en lugar de hacerlo a la paridad del "contado con liqui".¿Qué son los FCI? cada uno de ellos comprende una canasta diversificada de activos (bonos, acciones, plazos fijos, entre otros).

Son administrados por diferentes bancos, gerenciados por un profesional de la entidad y permiten que cualquier particular pueda sumarse con un capital mínimo.

Están los que invierten principalmente en acciones de empresas (renta variable), en bonos (renta fija), en un mix entre ambos (renta mixta) y en depósitos en entidades (Money Market), tal como expone el siguiente cuadro:

Cada opción está pensada para distintos perfiles de inversores y, claro está, ofrecen ganancias según el riesgo que deseen asumir.

Cerca de la mitad del volumen patrimonial se concentra en los denominados "renta fija" (bonos).

Duro golpePor lo pronto, la medida tomada por el Gobierno, implica un quebranto del 33% para tenencias dolarizadas (diferencia entre los $14 a los que cotizaba el "conta con liqui" el lunes versus los $9,4 del tipo de cambio oficial).

-Hasta la semana pasada, el patrimonio de los FCI rondaba los $200.000 millones, equivalente a u$s21.000 millones.

-Con el cambio de valuación, esas cifras se reducen sustancialmente, ya que las entidades poseen una porción importante de títulos públicos, acciones y otros papeles en moneda extranjera.

No sólo afectó a los pequeños ahorristas -que invierten en ellos- sino que provocó un derrumbe del 6% de la bolsa porteña y de hasta un 10% en los precios de los bonos.

Objetivos ocultos

A la hora de tratar de interpretar las motivaciones que llevaron a los funcionarios a tomar esta medida, los operadores de la city porteña dan cuenta de dos objetivos claros:

1. Bajar el precio del "conta con liqui"

Esta operatoria permite a los inversores hacerse de dólares a través de la compra de títulos públicos (en pesos) y su posterior reventa (en dólares).

El Gobierno considera que al influir sobre este "dólar liqui" también genera una presión bajista en el blue.

Precisamente estas son las dos formas "más puras" por las que el mercado puede establecer un valor para la divisa estadounidense, más allá de la atrasada cotización oficial.

"Se trata de una medida para bajar el contado con liquidación y controlar el blue, para llegar a las elecciones con una brecha cambiaria mucho más chica", sostuvo Martín Polo, de la firma Analytica.2. Recomprar Boden 2015 más baratos

El segundo objetivo refiere a la intención del Gobierno de hacerse en el mercado de Boden 2015.

¿Por qué? Porque el vencimiento de estos bonos está a la vuelta de la esquina. El próximo 3 de octubre (faltan ocho días hábiles) tendrá que desembolsar nada menos que u$s6.000 millones.

En un contexto signado por la escasez de divisas, el haber producido un descenso generalizado de precios le permite recomprarlos más baratos.¿Prueba superada?Por lo pronto, al menos de manera transitoria, las autoridades lograron el primer objetivo.

Tras el comunicado de la CNV, el "conta con liqui" se desplomó casi un 6,5 por ciento.

La versión "casera", conocida como "dólar bolsa" o "MEP" (se compra un título en pesos en la plaza local y se revende en su versión dolarizada, también en el mercado interno), bajó a $13,22 desde los $14,12.

En cuanto al segundo objetivo, la ola de ventas provocó que el Boden 2015 pasara a valer un 6% menos.

En otras palabras, de mantenerse este precio, ésa es la cifra que el Gobierno se "ahorra" de pagar.

Un dato que no escapó a los ojos de analistas es que la cantidad de operaciones realizadas con títulos públicos fue cuatro veces superior a las de un día normal.

En el caso del Boden 2015 -a pocos días de su vencimiento- se registró un récord de casi 3.500 transacciones, por unos 600 millones.

¿Por qué? Porque muchos fondos de inversión se deshicieron de ellos para evitar pérdidas mayores, algo que ocurrirá cuando entre en vigencia la medida.

La misma, si bien fue anunciada por la CNV, aún no fue publicada en el Boletín Oficial.

Esto dio lugar a que muchos fondos de inversión optaran por resignarse a venderlos a $13,22, en vez de dejar pasar el tiempo y tener que contabilizarlos al tipo de cambio oficial de $9,40 (que es precio al que deberán registrarlo por la resolución general 646).El mercado acusó el golpe

Los funcionarios, como era de prever, evitaron revelar sus estrategias y apelaron a fundamentaciones que no convencieron al mercado.

"La medida tomada no tiene nada que ver con alguna necesidad, o no, de vender títulos por parte de los fondos", expresó el titular de la Comisión Nacional de Valores, Cristian Girard.

Y agregó que "es simplemente una medida de registro contable, orientada a homogeneizar los criterios de valuación de los activos".

Lo cierto es que el mercado bursátil reflejó negativamente la disposición de la CNV.

El índice Merval se hundió un 6% y, por cierto, acumula una baja superior al 10% en las últimas tres jornadas.

Desde la city porteña los operadores señalan que el cambio en el criterio de valuación de activos viene a ser la frutilla del postre, ya que se suma a los problemas que trae aparejada la crisis en Brasil, las complicaciones en China y, en el plano local, la incertidumbre pre-electoral.

En el terreno de las acciones de empresas, la brasileña Petrobras lideró las bajas (-9,5%), seguidas por Macro (-7,5%), Grupo Galicia (-7,2%) e YPF ( -6,6%).

En Nueva York, los papeles argentinos que cotizan bajo la forma de ADR retrocedieron con fuerza: TGS casi 7% y Pampa un 5%, al igual que Petrobras.

Por el lado de los títulos públicos, las caídas también fueron significativas entre aquellos negociados en dólares: el Discount retrocedió casi 10%, el Bonar 2024 descendió un 8,3%, el Bonar X perdió casi 8% y el "temido" Boden 2015, un 6,4 por ciento.Medidas inesperadas

"La medida tomó a todos por sorpresa. No estaba en el radar de nadie", afirmó a iProfesional Jackie Maubré, directora de Cohen Sociedad de Bolsa.

Este asombro fue la tendencia que contagió a la city. En este sentido, un ejecutivo de otra casa bursátil de primera línea apuntó: "Cayó muy mal, porque dejó descolocado a los fondos comunes de inversión y eso desencajó a todo el mercado".

"La normativa cambia la forma de valuación de los activos en dólares para que se hagan a valor oficial y esto quita volumen. Nadie quiere comprar algo a $14 que luego debe ser valuado en los balances a $9,40", consideró.

Martín Polo, de Analytica, apuntó que "tras el cambio, los fondos de inversión irán desarmando carteras".

Según Maubré, lo que busca el Gobierno es "provocar que el valor del ´conta con liqui´ se acerque al tipo de cambio oficial, ya que obliga a deshacer posiciones y no permite que el precio lo fije la ley de oferta y demanda. No obstante, hay que ver cuánto dura su efectividad".

Claro que un cambio abrupto de esta índola puede dejar ganadores. En este caso, todos aquellos que ahora quieran ingresar a dolarizar sus carteras, al conseguir billetes verdes más baratos tras la baja en la cotización de los bonos.

Por lo pronto, la medida pega fuertemente en todos los títulos dolarizados (corporativos, provinciales y soberanos) y les genera una pérdida financiera importante a aquellos que han volcado su dinero a esta alternativa de inversión.

Los perjudicados no son solamente los FCI, sino también los pequeños ahorristas que participan en los mismos a través de la compra de cuotapartes para resguardar su capital.