/https://assets.iprofesional.com/assets/jpg/2016/02/428209.jpg)

Decir que los argentinos disfrutan de salir primeros en cualquier competencia no es ninguna novedad. En algunos casos, hasta no interesa la relevancia del galardón, lo importante es conseguirlo.

Al tope de las preferencias, claro está, se ubican las conquistas deportivas. Aunque existen otras cuestiones, menos relevantes en las que Argentina -por ser la "número uno"- dan lugar a comentarios más de color.

Por ejemplo, que tiene la avenida o el río más ancho del mundo o que fue el país que inventó el colectivo, allá por 1928.

Hay otros antecedentes que ya dejan de ser de color y pasan a formar parte de aquellas "manchas en el legajo" que a ninguna nación le gustaría tener, como el haber decretado el mayor default de la historia reciente y sumado ocho incumplimientos de pago.

En el campo de las finanzas, a lo largo del año que acaba de finalizar, Argentina marcó otro hito: sus bancos fueron los que pagaron las mayores tasas a nivel mundial.

Al mismo tiempo, salió "subcampeón" en dos rubros:

-El que compara los intereses que se pagan en el mercado por los plazos fijos respecto a la suba del dólar.

-El que compara ese premio que otorgan las entidades por los depósitos con la inflación.

En el primer caso, como la tasa superó al billete verde, los ahorristas quedaron "más ricos" en dólares, patrimonialmente hablando.

En el segundo, como el interés pagado quedó por debajo de la suba de precios, los depositantes terminaron "más pobres" en pesos, al retirar el dinero, en términos de capacidad de compra.

Esta "bipolaridad" responde a las enormes distorsiones que genera una índice inflacionario que, dicho sea de paso, llevó a la Argentina al podio, siendo sólo superada por Venezuela.

Campeones mundiales

A la hora de hablar de tasas, los países bien podrían clasificarse en tres grupos:

1. Aquellos en los que las tasas de interés pueden llegar a ser negativas en términos nominales, como en Suecia, Suiza o Dinamarca.

2. Los que muestran rendimientos de un dígito, en línea con una inflación moderada y con una lenta evolución del tipo de cambio.

3. Los que tienen que pagar intereses muy altos a los inversores para compensarles el riesgo de poner fichas en economías con altos grados de variabilidad o de inestabilidad.

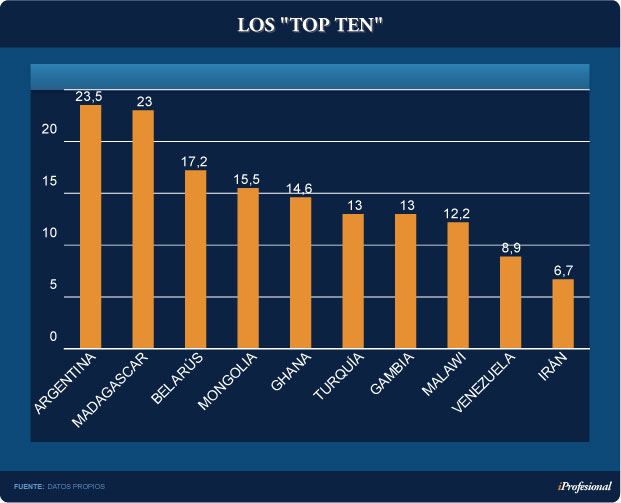

Lamentablemente, la Argentina se ubica en este tercer grupo. Más aun, fue el país que resultó ganador del campeonato mundial de tasas de interés nominales. Es decir, en cifras absolutas (sin restarle la inflación).

En su camino para alcanzar esa posición, superó nada menos que a 120 países, dejando en el camino a Malawi, a Irán o a Ghana, entre tantos otros, según el Banco Mundial.

No tuvo mayores problemas para lograr "clasificar". De hecho, pudo sacarle cinco puntos de ventaja al tercero (Irán) y hasta duplicó el porcentaje de varias naciones que conforman el "top ten" (ver cuadro):

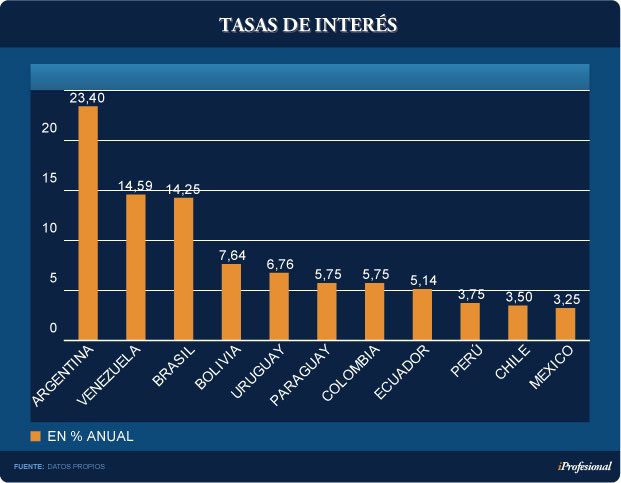

En América Latina, las diferencias son más notorias, ya que los intereses que se manejan en los distintos mercados son del orden del 5% (a excepción de Venezuela).

Por debajo de Argentina y del país conducido por Nicolás Maduro, se ubican Brasil (14,3%), Bolivia (7,4%) y México (3,3%), que es el que marca el piso (ver cuadro).

Argentina bipolar En 2015, las tipos de interés llegaron a ser de algo más del 23% anual, según el Banco Central.

Pero el "efecto tasas" es sólo una de las variables que miran los particulares al querer hacer sus cálculos sobre cuánta plata ganan o pierden con una determinada inversión.

Las otras dos son dólar e inflación:

-La primera, porque si bien hacen transacciones diarias en pesos (compran y venden en moneda local), miden sus patrimonios en moneda dura.

-La segunda, porque no es negocio inmovilizar capital en un plazo fijo y, al retirarlo, encontrarse con que pueden comprar menos bienes.

Si el mercado cambiario está desdoblado -como ocurrió el año pasado- entonces toman como referencia al blue, al considerarlo un precio más realista.

En este sentido, este último -punta a punta- apenas subió un 3,8%, mientras que el índice de precios escaló un 30%.

La simple lectura de estos tres indicadores da cuenta de la "bipolaridad" y de su impacto en el bolsillo inversor:

1. Quienes apostaron a un plazo fijo ganaron -medido en dólares- un 18% al cabo de un año.

2. Como contrapartida -en términos de pesos- perdieron un 5% de su poder de compra, ya que la inflación corrió por encima de la tasa de interés.

En otras palabras, subirse a la "bicicleta financiera" fue un negocio redondo para "mentes dolarizadas".

Lograron un rendimiento impensado en cualquier otra parte del mundo, sólo por el hecho de pasarse de dólares a pesos, armar un plazo fijo para luego recomprar más dólares.

Por el contrario, se registró un pérdida en términos de poder de compra doméstico, ya que aquellos que constituyeron un plazo fijo a doce meses -al retirarlo- pudieron adquirir menos bienes.

Dólar versus precios

Se da, entonces, la paradoja de que en un país en el que escasean los billetes verdes, las variables se conjugan para hacerse más "ricos" en dólares y más "pobres" en pesos.

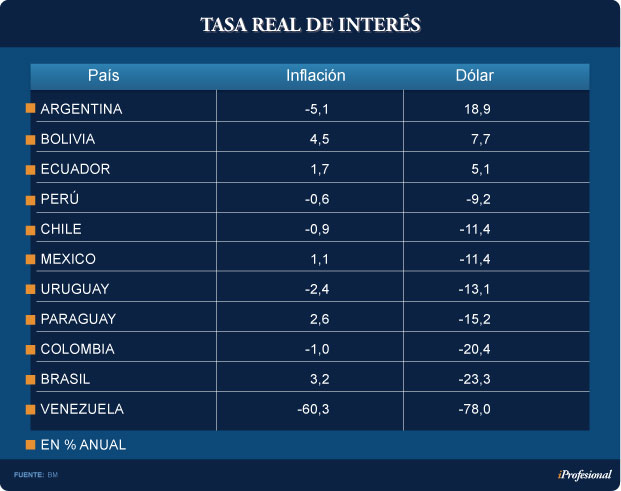

¿Qué pasó en el vecindario? El siguiente cuadro ilustra qué ocurrió con la tasa de interés "real" en 2015, medida con respecto a la inflación y la variación del tipo de cambio.

Tal como puede observarse, los resultados positivos y negativos dividen las aguas.

-Tasas de interés por encima de la inflación (poder de compra): la delantera la encabezó Bolivia y Brasil (4,5% y 3,2%). En el otro extremo se ubicó Venezuela (-60%) y la Argentina (-5%).

-Tasa de interés vs. dólar (valor patrimonial): predominaron ampliamente las pérdidas, consecuencia de las fuertes devaluaciones de las monedas.

Las mayores mermas se registraron en Venezuela, ante la disparada del dólar marginal o "lechuga verde", que dio lugar a una pérdida de casi el 80%.

Al país de Maduro le siguieron Brasil (-23%) y Colombia (-20%).

¿Y Argentina? En sentido inverso, fue la gran ganadora: los ahorristas lograron un rendimiento superior al 18%.

Esa cifra es a todas luces muy elevada, ya que en naciones como Bolivia y Ecuador las rentabilidades fueron del apenas un tercio de esa cifra.

Argentina vs. resto del mundo

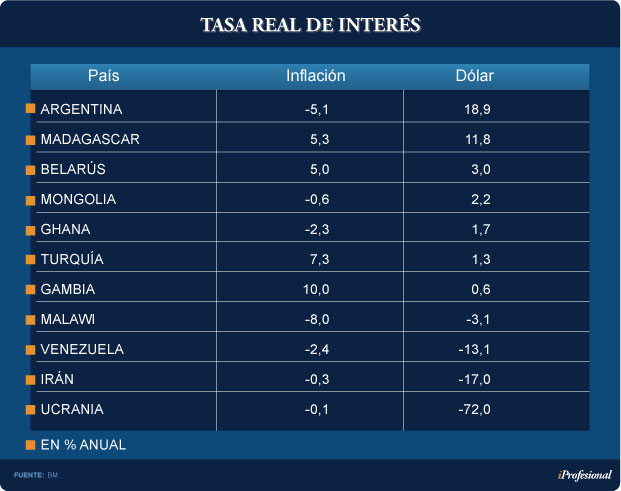

El cuadro de situación anterior se repite si se compara lo sucedido aquí con el resto de mundo. En particular, aquellos que pagan las tasas más elevadas.

Así, por ejemplo, en términos de inflación, sólo dos países superan a la Argentina: Venezuela y Malawi.

En cuanto a la relación tasa de interés versus dólar, quienes invirtieron en pesos (pensando en verdes) pudieron festejar.

El 18% obtenido casi que duplicó el resultado de otros territorios como, por ejemplo, Madagascar (ver cuadro).

Distorsiones en cadena

El signo monetario en la Argentina está atado a la tasas de interés (nominales) más altas del planeta. Pero, al mismo tiempo, brinda al ahorrista una de las rentabilidades (reales) más negativas, a raíz de la inflación.

El hecho de que los tipos de interés corran por debajo de la suba de precios genera de por sí varios inconvenientes.

Entre ellos, que la sociedad se muestre reacia a dejar su dinero en los bancos, lo que le resta capacidad prestable al sistema financiero, con el consiguiente encarecimiento del crédito.

En opinión de Lorenzo Sigaut Gravina, economista Jefe de Ecolatina, "la inflación local está muy lejos de la media mundial y ello genera este tipo de distorsiones en las tasas".

"Estamos hablando de una relación de seis a uno, ya que acá el alza de precios ronda el 30% y a nivel global es del 5%", completa.

Andrés Méndez, director de AMF Economía, señala que los "países vecinos tienen metas de inflación y, en base a ellas, regulan su política monetaria".

Al respecto, el Banco Central está aplicando un sistema similar, con tipo de cambio flotante.

Esta política consiste en que la autoridad monetaria anuncia públicamente cuál será la meta de inflación que pretende y, en base a ello, el resto de las variables (dólar, tasas, entre otras) se acomodan para lograr tal fin.

Según Alejandro Jacobo, docente de la Universidad Nacional de Córdoba, "para conseguir las metas de inflación, se recurre a la tasa de interés, lo que incide en el tipo de cambio, consumo e inversión".

La pregunta de estos días es si este esquema funcionará.

Si bien ya fue utilizado cuando Alfonso Prat-Gay era presidente del Banco Central, es natural que surjan dudas de este tipo.

Es que los países que han puesto en práctica esta estrategia arrancaron con niveles de suba de precios menores, contaron con una política fiscal sólida y, en general, tenían economías estabilizadas.

Los expertos consultados por iProfesional coinciden en afirmar que la solución pasa por bajar la nominalidad en la que se encuentra inmerso el país. Esto incluye disminuir el gasto público y la fastuosa emisión para tapar el rojo fiscal.

Recién a partir de allí la Argentina podría dejar de ocupar el primer puesto en el mundo, que no es precisamente un lugar en el podio que traiga alegrías ni sea motivo de festejos.