/https://assets.iprofesional.com/assets/jpg/2014/10/408269.jpg)

El cierre del "semestre maldito" para la economía argentina encuentra a los mercados financieros y de capitales envueltos en un sinfín de contradicciones.

Pese a un escenario claramente recesivo, con una inflación acumulada del orden del 27% y un tipo de cambio que se depreció un 14%, hubo un conjunto de acciones que logró superar, y en algunos casos de manera holgada, esos elevados obstáculos.

De hecho, en tan sólo el mes de junio hubo un conjunto de papeles de empresas que treparon hasta 34%. Una rentabilidad prácticamente inigualable por cualquier otro instrumento financiero.

En este escenario, el Merval -el principal indicador bursátil de la bolsa porteña- termina el semestre con su máxima cotización histórica, prácticamente a la par del aumento de los precios minoristas y, por ende, con una fuerte ganancia de en dólares.

En cuanto a los títulos públicos, lo más destacable es que sus tasas de rendimiento fueron cediendo a lo largo del período, de la mano de un alza en las respectivas cotizaciones, para ubicar al riesgo país mucho más cerca que el de los países de la región.

Mucho tuvo que ven en este aspecto la salida del default, que permitió la reinserción del país en los mercados financieros internacionales.

Sin duda que este arreglo con los holdouts, y la exitosa colocación de bonos por un total de u$s16.200 millones fue uno de los acontecimientos más destacados del semestre.

Ya en el orden internacional, el hecho más destacado del 2016 ocurrió en el mes que acaba de terminar por sus efectos inmediatos y los que podrían producirse en el mediano plazo, que fue la decisión del Reino Unido de salir de la Unión Europea -el llamado Brexit-, ya que devino en un golpe frontal para los mercados mundiales.

A partir de esta situación, que realmente sorprendió a analistas e inversores porque habían previsto una situación inversa pocas horas antes de ocurrir, la corrección que se registró de inmediato se sintió fuertemente tanto en los mercados bursátiles y commodities como en los cambiarios, ya que desató una caída libre en la libra, el euro y las monedas de los mercados emergentes.

Un reciente informe de Portfolio Personal, considera que "como consecuencia de este cimbronazo, en el mercado local quedó en claro que no está desacoplado del mundo, y menos de uno como el actual".

En este contexto, en la reacción inicial, las acciones fueron las que más sufrieron el Brexit. Aunque en los últimos días recuperaron posiciones.

En cambio, los títulos públicos no se vieron mayormente afectados. "Básicamente, defendieron con bastante firmeza las subas acumuladas en las últimas semanas", sostiene Sabrina Corujo, economista de Portfolio Personal.

Ello fue consecuencia de las características propias de cada emisión, de las expectativas favorables para la economía argentina y de los elevados rendimientos que ofrecen.

Todo ello en un mundo de tasas de interés entre cero y negativas, por lo que son todos argumentos a favor que jugaban y lo podrán seguir haciendo en el futuro cercano.

Ganadores y perdedores del semestre

El saldo de los negocios al cabo del primer semestre del año a un conjunto de acciones que seguramente colmaron de felicidad a sus tenedores.

El caso más emblemático es el de Mirgor, que avanza en este lapso 151%, seguida a mitad de camino por Petrobras, con cerca del 80%. Más abajo se posicionan Pampa y Macro, con alrededor del 40%. Y en un escalón menor, Tenaris e YPF, con más del 30%.

Para darle dimensión a los resultados, cabe apuntar que estos rendimientos permitieron obtener ganancias en dólares que van del 15% al 116%.

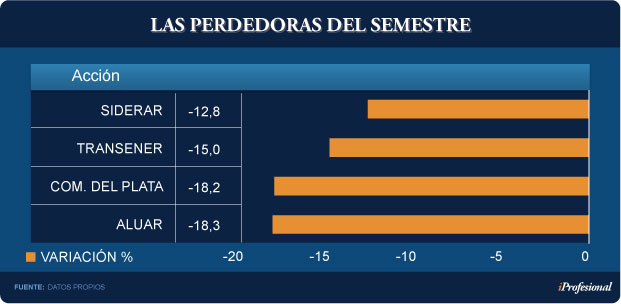

La contracara de esta imagen la da un reducido conjunto de compañías que muestran caídas en términos nominales, que van desde casi 13% (Siderar) hasta un máximo retroceso de poco más del 18%, como en los casos de Aluar y Comercial del Plata.

En cuanto a las inversiones más conservadoras, tanto los plazos fijos en pesos como también las muy promocionadas Lebacs (Letras del Banco Central) sucumbieron ante el avance de los precios, ya que en estos seis meses mostraron rendimientos del 14% y 17%, respectivamente.

En cambio, si se los mide en términos de dólares, lograron obtener una renta discreta en el caso de las colocaciones bancarias y por demás interesante en las segundas, pues superó el 3%.

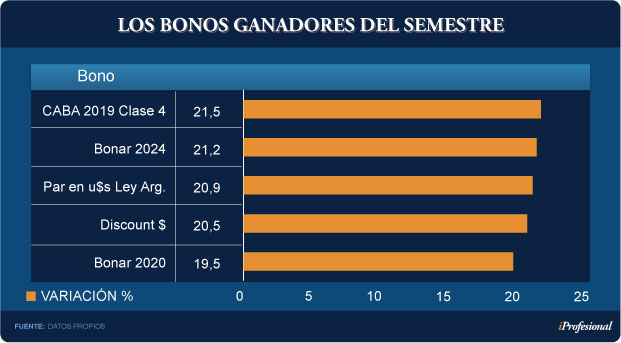

Por el lado de los títulos públicos, lo más destacado ha sido el avance de un bono "dólar linked", que ganó velocidad en función del avance del billete verde.

Más allá del Bono Ciudad de Buenos Aires 2019 Clase 4, cuyo precio trepa en el semestre casi 22%, se ubican en un lugar de privilegio el Par en dólares, con ley argentina, y el Bonar 2024, ambos con una rentabilidad de 21%.

Luego, el Discount en pesos avanza algo más de 20% y el Bonar 2020, que supera la marca del 19% en los primeros seis meses.

Merval contra resto del mundo

Si se compara el avance del Merval en términos de dólares con relación a lo sucedido en otros mercados, el saldo del semestre es alentador, ya que con una ganancia mayor al 10% se ubicó muy por encima del promedio de los países emergentes, que fue del 6,7%.

Sobre este último dato, cabe apuntar que el mismo estuvo fuertemente influenciado por lo sucedido en Brasil, donde su principal bolsa -la de San Pablo- trepa en el 2016 nada menos que un 26% en dólares.

En cuanto a lo sucedido en Wall Street, los resultados marcan una fuerte divisoria entre los que suben, el Dow Jones y el S&P 500 que ganan en promedio el 1,8% y el Nasdaq, que continúa con su racha adversa, que en la práctica se refleja en una baja del 4,8%.

Por el lado de las materias primas, el oro volvió a brillar luego de muchos meses de franco retroceso, debido a que acumula una ganancia de cerca de 25% en estos seis meses.

En tanto, el petróleo también reaccionó en forma positiva, a partir de una baja en las existencias en los principales países consumidores, pues su cotización trepa casi 6% en lo que va del año, pese a la caída del 3% registrada en junio.

¿Qué pasó en junio?

Luego de atravesar un mayo caracterizado por una clara tendencia decreciente, el mercado comenzó a transitar el último mes del semestre con renovadas fuerzas, amparado en parte por el avance del tratamiento en el Congreso del proyecto de "amnistía fiscal" que finalmente fue aprobado sobre el cierre de este período.

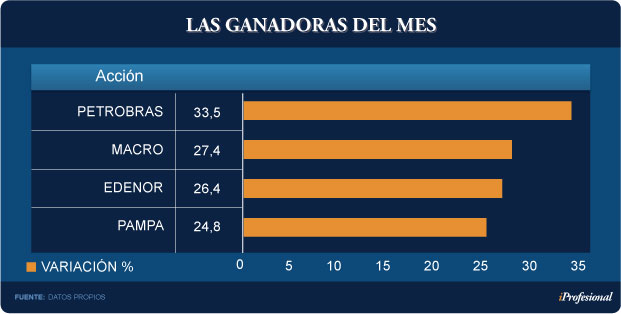

En este contexto, la gran ganadora del mes fue Petrobras, con una suba por encima del 33%, que le permitió en parte recuperar la fuerte pérdida que registró el mes anterior, cuando retrocedió un 26%.

El cuadro de honor del mes lo completan Macro y Pampa, que avanzaron 27% y 26%, respectivamente.

En sentido inverso, la única compañía que cerró el mes con resultado negativo fue Mirgor, pues su acción cayó más del 7%.

Por el lado de la renta fija, la nota del mes la dieron tres variedades de los bonos Par, ya que en sus versiones en dólares y pesos ganaron entre el 13% y 15%, por lo que se tomaron amplia revancha de lo sucedido en mayo, cuando cayeron cerca del 5%.

Un poco más abajo se ubican los Bonar, que en sus versiones 2024 y 2020 ganaron 13% y casi 12%, correspondientemente.

En qué invertir

Consultados diversos analistas por iProfesional en cuanto a cómo vislumbran la evolución del mercado de capitales para los próximos meses, en su gran mayoría coinciden que en el corto y mediano plazo todo dependerá de dos cuestiones clave:

"¢ La evolución de los rendimientos de las Lebacs, claramente asociada a la evolución de la inflación.

"¢ La reglamentación de la "aministía fiscal" recientemente aprobada en el Congreso.

En tal sentido, según el analista de mercados financieros Agustín Cramo, "la forma en que se desarrolle la curva de rendimiento de las Letras del BCRA será clave para aminorar la presión que ejerce sobre bonos y acciones y también sobre el dólar".

Por su parte, Nery Persichini, analista de Inversor Global afirma que "en términos de Price Earning, las acciones financieras argentinas vuelven a acercarse a los niveles regionales, ya que tienen una media de 11 años frente a los 10 de sus pares".

Es por ello que considera que "las empresas que más conviene mirar para invertir, con perspectivas a mediano plazo, son los bancos Galicia y Macro".

Cabe recordar que el Price Earning señala cuántos años necesita un inversor para recuperar su capital, en el caso de que las empresas mantuvieran su rentabilidad constante y repartieran íntegramente sus ganancias en forma de dividendos.

A la hora de hacer recomendaciones, un factor por el que muchos analistas apuestan a las acciones es que en su opinión el rally ascendente de los bonos argentinos estaría llegando a su fin.

Esto sería atribuible a que los rendimientos de los mismos se han acercado a sus pares de la región, por lo que se estaría abriendo el camino para las acciones.

Sobre el particular, Gabriel Holand, CEO de HRGlobal, afirma en diálogo con iProfesional que "las acciones van a seguir subiendo. En especial las bancarias, a partir de las perspectivas favorables que se abren para el sector".

El efecto Brexit sobre los mercados

Sin duda que serán muchas las consecuencias que impulsará la salida del Reino Unido de la Unión Europea. En tal sentido, la incertidumbre y la volatilidad en los mercados financieros son ya una clara evidencia, en tanto se desconoce aun como impactará en la recuperación de la eurozona y la situación compleja del euro.

Desde Rava, afirman que "es lógico que la volatilidad se mantendrá alta en las próximas semanas, y queda claro que la corrección podría profundizarse un poco más. Lo que se buscará evitar, que por ahora entendemos sigue siendo una probabilidad, es ingresar en una nueva crisis al estilo Lehman".

Y agregan desde Portfolio Personal que para el mediano plazo, esperan que se mantendrá la tendencia ascendente de los bonos, con la posibilidad cierta de una reducción adicional de los spreads respecto a los emergentes como Brasil, o incluso más abajo, como Perú, México, Colombia.

"Esto nos sirve para convalidar nuestra visión de que no hay que desesperar. Insistimos que realizar análisis prematuros nos pueden llevar por el mal camino, o en otras palabras, a tomar decisiones erróneas".

"De hecho, no podemos descartar rebotes de los activos financieros en las próximas ruedas y la razón -aunque suene llamativo respecto a la historia argentina reciente de los últimos años- es simplemente por tratarse de riesgo argentino", completan.

Según Corujo:"Algunas caídas en las cotizaciones podrán comenzar a verse como oportunidad de compra. El timing será, en este sentido, clave".