/https://assets.iprofesional.com/assets/jpg/2016/11/437508.jpg)

La oposición logró, en la Cámara de Diputados, imponer esta madrugada su propio proyecto de reforma del Impuesto a las Ganancias, luego de que fracasara el tratamiento del dictamen de mayoría defendido por el oficialismo. Además, el mismo refiere estrictamente a los monotributistas, los que adhieren al régimen simplificado que había quedado fuera del foco de atención desde el último tramo del gobierno de Cristina Kirchner y el primer año de de Mauricio Macri.

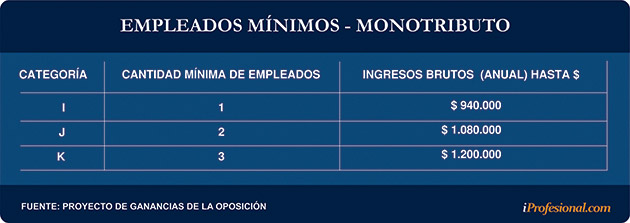

El proyecto aprobado ayer, que ahora pasa al Senado, establece nuevas categorías, “según el tipo de actividad desarrollada o el origen de sus ingresos, de acuerdo con los ingresos brutos anuales y demás parámetros” que se indican en la imagen que ilustra este artículo.

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría H, los contribuyentes con ingresos brutos anuales superiores para dicha categoría podrán permanecer en el régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

En tal situación se encuadrarán en la categoría que les corresponda “conforme se indica en el siguiente cuadro” de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

Los montos de alquileres devengados previstos en el presente artículo se ajustarán anualmente conforme a la variación promedio anual que surja del Índice de Precios al Consumidor elaborado por el Instituto Nacional de Estadística y Censos.

Si bien ya existe establecido en la ley un mecanismo de ajuste automático de los parámetros de encuadre , que lo puede realizar directamente la AFIP, se introduce la inflación minorista como herramienta para realizar la actualización:

"Facúltase a la Administración Federal de Ingresos Públicos a modificar, una vez al año, los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias", dice el documento.

Los importes de ingresos brutos anuales que se indican en los inciso a) y c) del artículo 2º, en el artículo 8º y en los incisos e) y h) del artículo 31 se ajustarán anualmente conforme a la variación promedio anual que surja del Índice de Precios al Consumidor elaborado por el Instituto Nacional de Estadística y Censos.