/https://assets.iprofesional.com/assets/jpg/2016/12/438533.jpg)

La Administración Federal de Ingresos Públicos (AFIP) prorrogó hasta el 31 de marzo de 2017 el plazo para informar deducciones y pagos a cuenta del impuesto a las Ganancias correspondiente a este año, que se realiza a través de la web de ese organismo.

Por medio de una resolución publicada este miércoles en el Boletín Oficial, el ente recaudador aclaró que a partir del ejercicio fiscal 2017, todas las declaraciones de deducciones deberán realizarse a través de un formulario electrónico.

Ese documento se encuentra en el "Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG)-TRABAJADOR" de la página web de la AFIP, que permite la transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572, según el texto oficial.

El organismo aclaró que para ingresar al servicio, los aludidos contribuyentes deberán "previamente" informar una dirección de correo electrónico y un número de teléfono particular en el sitio web institucional.

También explicó que "con carácter de excepción y únicamente con relación al período fiscal 2016, la transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572 Web podrá efectuarse hasta el 31 de marzo de 2017, inclusive, y el agente de retención realizará la correspondiente liquidación anual hasta el 30 de abril de 2017, inclusive".

Los cambios del impuesto

Como primer gran cambio la iniciativa establece el cambio de nombre del tributo. A partir de 2017 pasaría a llamarse Impuesto a los Altos Ingresos, dejando atrás la palabra Ganancias.

Respecto al aspecto que más interesa a los trabajadores, el proyecto consensuado eleva el piso a partir del cual se paga el impuesto a $27.941 brutos mensuales para solteros, lo que supone un sueldo de bolsillo de casi 23.200 pesos.

En tanto, un casado con dos hijos pagará Ganancias desde los $37.000 de salario bruto, o $30.700 de bolsillo.

Asimismo, las horas extras pagarán Ganancias, pero el trabajador no saltará de categoría por trabajar más horas. Mientras que los ingresos por feriados y días no laborables quedarán eximidos del impuesto.

A su vez, el proyecto establece que los viáticos se incluyen entre las deducciones al 40% (con un tope de $2.000 mensuales).

Un aspecto relevante refiere a los alquileres. Podrán deducirse hasta el 40% con un tope de $4.000 mensuales. Así quien pague un alquiler de $6.000, por ejemplo, podría deducir $2.400 por mes; pero el que pague un alquiler de $15.000, podrá deducir $4000 y no los $6000 que serían el 40 por ciento.

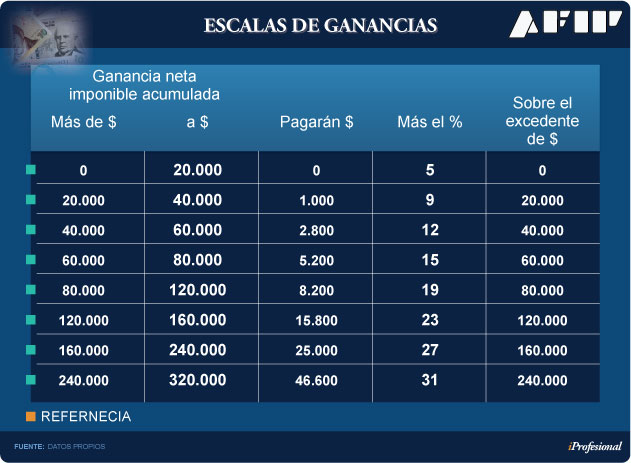

En tanto, las escalas son algo más chatas que las que contempló el oficialismo en su proyecto original y replicó la oposición en el que obtuvo media sanción de la Cámara de Diputados. De todos modos, el aumento de las escalas va desde un 167% a un 300 por ciento.

Un tema de vital importancia refiere a la implementación de un mecanismo de actualización automática. El mínimo no imponible, las deducciones y las escalas se actualizarán cada año en base al índice de salarios oficial RIPTE.

Esto reducirá la cantidad de trabajadores que se incorporarán al tributo ante cada paritaria. Según la CGT, este acuerdo implica que 400.000 trabajadores dejarán de pagar Ganancias.

En relación a los jubilados, los abuelos estarán exentos de Ganancias por el equivalente de hasta cinco jubilaciones mínimas (alrededor de $30.000 brutos). Unos 140.000 jubilados que hoy tributan quedarán eximidos.

El proyecto de la oposición contemplaba que sólo los jubilados de privilegio queden alcanzados por el tributo.

A su vez, para la zona patagónica, el mínimo no imponible y las deducciones, tienen en el proyecto un incremento del 22 por ciento.

Asimismo, la iniciativa grava el juego (máquinas tragamonedas y apuestas) para recaudar aproximadamente $7 mil millones.

Además, habrá un impuesto del 15% al dólar futuro especulativo por única vez, pero no se gravará la renta financiera ni la actividad minera.

Otra novedad que introduce el proyecto, y que la oposición había planteado en el texto aprobado en Diputados, es que pagarán Ganancias los jueces designados a partir de 2017.

Monotributo

Por último, la intención respecto al Monotributo es establecer un esquema de actualización en torno al 75%, lo que representaría llevar la categoría máxima de $600.000 a 1.050.000 pesos.

El proyecto establece las siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a continuación:

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados, los contribuyentes con ingresos brutos de $1.050.000 anuales podrán permanecer adheridos, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles.

En tal situación se encuadrarán en la categoría que les corresponda de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

A su vez, se fijan nuevos valores para el impuesto integrado mensual del Monotributo, en los importes que, para cada categoría, se indican a continuación:

"Como accesorios que ayudan a reducir el sacrificio fiscal, se destacan las deducciones de viáticos y alquileres", agrega Litvin.

"Respecto de las horas extras, debe precisarse que no quedan exentas en su totalidad, en efecto sólo estarán fuera del impuesto la diferencia entre el valor horario de horas ordinarias y las extraordinarias sólo en los dias inhabiles, feriados o fines de semana. Con lo cual las horas extras de dias normales pagarán el impuesto, pero gozarán del beneficio de no saltar de escalas por incorporacion de las mismas", precisa el experto.

Iván Sasovsky, consultor tributario, considero que "la nueva ley resuelve cuestiones históricas que deben ser valoradas por su verdadero peso específico, y por lo tanto dar crédito de su aprobación".

"La posibilidad que los valores que determinan el impuesto dentro de la ley puedan ajustarse de forma automática, no sólo produce un beneficio presente para que quienes estén fuera del impuesto hoy no lo estén en el futuro, sino que además implica un gesto de autorregulación del poder gobernante en materia tributaria, algo que no se ve desde hace mucho tiempo y que abona la institucionalidad y la seguridad jurídica del país", agregó Sasovsky.

"La idea que no se reestablezca el impuesto sobre los dividendos es un gran acierto de este nuevo proyecto, ya que de lo contrario se volvería a tropezar dos veces con la misma piedra, ese tipo de impuestos sólo desalientan el normal funcionamiento de las empresas impidiendo que las mismas puedan desarrollarse", concluyó el experto.

El nuevo proyectoDesde el Instituto Argentino de Análisis Fiscal (IARAF) aseguraron que una primera consideración es que el nuevo proyecto es notoriamente mejor al que se aprobó en la Cámara de Diputados; el cual suponía un costo fiscal muy elevado, contenía errores técnicos y generaba profundas distorsiones e inequidades que lo hacían prácticamente inaplicable.

En este sentido, el nuevo proyecto presentaría importantes ventajas:

a) fija niveles de deducciones más generales, eliminando la absurda y compleja “fórmula progresiva” del proyecto aprobado.

b) elimina la existencia de deducciones decrecientes a medida que se incrementan los niveles de ingresos, evitando “saltos” en el cálculo del impuesto.

c) reduce significativamente la batería de nuevas deducciones que establece el proyecto oportunamente aprobado.

d) reduce o le pone un tope a la existencia de remuneraciones no alcanzadas por el impuesto, limitando así las posibilidades de evasión.

e) abandona la idea de reinstaurar impuestos y regímenes de retención recientemente eliminados, lo que suponía una pésima señal de incertidumbre para futuros inversores.

f) Abandona (por ahora) la idea de gravar parcialmente la renta financiera, situación que debería ser estudiada con más profundidad.

Sin embargo no son tan nítidas las ventajas del nuevo proyecto respecto al originalmente enviado por el gobierno, afirmación que se puede realizar dado que, de aprobarse, van a existir contribuyentes beneficiados y contribuyentes perjudicados respecto al caso en que se hubiera implementado el proyecto original y, adicionalmente perduran en el nuevo esquema algunas disposiciones que dificultan la aplicación del tributo y pueden generar vías de elusión.

Por esta misma razón el costo fiscal del nuevo esquema es probable que no sea significativamente mayor al del proyecto original.

El cambio fundamental entre el nuevo proyecto y el originalmente impulsado por el gobierno es que mientras el primero hacía foco en el ajuste de los tramos de escala, en el nuevo esquema las modificaciones en los tramos de escala serán mucho más moderadas y, por el contrario, se producirá un aumento mayor en los mínimos y deducciones.

Así mientras en el proyecto original el aumento en las deducciones era de solo el 15%, en el nuevo proyecto se han anunciado incrementos de alrededor del 25%. Esta situación provocará que no se vea incrementada, luego de los aumentos previsibles en las paritarias, la cantidad de empleados alcanzados por el tributo, e incluso se pueda ver reducida.

Por el contrario los tramos de escala que iban a experimentar un incremento, aunque gradual a lo largo de tres años, muy significativo en el proyecto original (el tramo para quedar alcanzado por la escala máxima del impuesto se incrementaba en más del 700%), en el nuevo proyecto aparentemente tendrán una modificación mucho más moderada.

Esta decisión no es indiferente para los contribuyentes:

a) Se verán beneficiados los trabajadores con salarios brutos de entre $30.000 y $37.000 en el caso de los casados con dos hijos y de $26.000 y $28.000 en el caso de los solteros que ahora quedarán fuera del impuesto y en el proyecto original tributaban entre el 2% y 3% de su ingreso neto.

b) Por el contrario los trabajadores que quedan alcanzados por el impuesto experimentarán (sobre todo en 2018 y 2019) una reducción de tasa efectiva mucho menor con los nuevos parámetros fruto de un ajuste de los tramos de escala notoriamente menores.

En este esquema los mayores perjudicados serán, una vez más, los trabajadores autónomos que, al tener deducciones mucho menos significativas que los empleados dependientes, se ven severamente afectados por la insuficiente actualización de los tramos de la escala.

Se cree que el esquema planteado en el proyecto original, más allá de ser quizás demasiado gradual y disponer un ajuste escaso en los valores de las deducciones, hacía foco en la verdadera causa de la distorsión que presenta este impuesto, el atraso en los tramos de la escala que genera un esquema tributario muy diferente al resto de los países y le quita gran parte de la progresividad que debe caracterizar al impuesto a las ganancias.

Esta afirmación se sustenta en lo siguiente:

-Si se compara con el año 2001, en ese entonces por ejemplo el mínimo para un trabajador casado con dos hijos ascendía a $21.600 netos anuales y ahora se ubicaría en aproximadamente $400.000 anuales, es decir 17,5 veces mayor, valor superior por ejemplo a la evolución del dólar o la inflación medida sin distorsiones.

-Por el contrario, los tramos de escala experimentarán una actualización notablemente inferior respecto de aquél año, de entre el 167% y el 300% conforme lo informado.

- La combinación de lo detallado en los apartados anteriores hace que menos empleados queden alcanzados por el impuesto, pero para quienes deben tributar el impuesto absorba un porcentaje mucho mayor de su salario neto. En el nuevo proyecto si bien experimentarán una reducción de su presión tributaria respecto a los niveles “siderales” a los que había llegado en los últimos años, la misma será mucho más moderada que en el caso de haberse aprobado el proyecto original.

-Los perdedores de esta situación son los niveles salariales medios y, principalmente los trabajadores autónomos.

-De aprobarse este nuevo esquema de parámetros, Argentina se mantendrá como el país de la región en que los trabajadores empiezan a pagar el impuesto a las ganancias desde niveles salariales más altos (unos u$s2.000 mensuales para el casado con dos hijos, frente a valores menores a los u$s1.000 en Uruguay, Chile y Perú) pero cuando empiecen a pagar casi inmediatamente sean los que más pagan.

A modo de ejemplo un trabajador argentino comenzará a pagar la alícuota más elevada con un ingreso mensual de u$s3.500 mientras que en Perú, Chile y Uruguay lo hace desde aproximadamente los u$s6.000, u$s11.500 y u$s14.000 respectivamente.

En consecuencia, más allá de innegables ventajas respecto al proyecto con media sanción de la Cámara de Diputados, la esencia del nuevo esquema implica una corrección de la distorsión que arrastra el impuesto a las ganancias de personas físicas (empleados y fundamentalmente autónomos) mucho menor que la que se hubiera verificado al tercer año de aplicación de los parámetros contemplados en el proyecto original, en un contexto de inflación decreciente.

Un aspecto destacable del nuevo proyecto es que contempla la actualización anual automática de los parámetros, algo que erróneamente no había sido considerado en el proyecto original.

También es positiva la anunciada modificación en la forma de incluir el aguinaldo en la base imponible del impuesto, de manera tal que el mismo no genere un salto en las retenciones del mes de su percepción.

Por el contrario la desgravación total de las horas extras prestadas en feriados y parcial del resto de las mismas, genera tres situaciones negativas:

-Abre una puerta a la elusión del tributo ya que empleador y empleado en connivencia, pueden manifestar parte de la remuneración como horas extras para eludir el impuesto.

-Implica que contribuyentes con idéntico nivel de ingresos puedan tener que pagar montos diferentes de impuesto, lo que es inequitativo.

-Genera importantes dificultades administrativas para el cálculo del impuesto.