/https://assets.iprofesional.com/assets/jpg/2017/01/438897.jpg)

JP Morgan acaba de anunciar que va camino a incorporar bonos con "ADN" argentino a su poderoso índice, conocido en la jerga financiera como "GBI-EM".

Este dato es sumamente importante para el Gobierno de Mauricio Macri por dos razones:

-Le permitirá reducir el costo (tasa) a la hora de salir a los mercados internacionales de crédito para tomar deuda

-Generará una demanda de bonos locales de entre u$s4.000 millones y u$s4.500 millones.

Esto último se debe a que una cantidad de fondos pasivos -que mueven miles de millones en el mundo- tendrán que incluir sí o sí en su cartera tres títulos argentinos (por estar obligados a replicar los índices del JP Morgan).

En consecuencia, los precios de estos activos tenderán a subir e irán arrastrando toda la curva de papeles en moneda local.

Pero, además, el hecho de que valgan más equivale a decir que pagarán menos tasa, ya que ambas variables siempre se mueven en sentido contrario.

Por lo pronto, la fecha prevista para la incorporación de los bonos argentinos al índice GBI–EM es el 28 de febrero.

El dato no es menor y fue anticipado en exclusiva, por iProfesional, hace algunas semanas.

En esa oportunidad, este medio habló de un "efecto sorpresa" que le había permitido recaudar $76.000 millones al ex ministro Alfonso Prat Gay en la colocación de bonos en pesos.

En rigor de verdad, el éxito de aquella gestión tuvo mucho que ver con la tarea de un allegado a Macri que se movió entre las sombras: Luis Caputo, ahora ministro de Finanzas.

En numerosos reportes de entidades financieras internacionales, aquella emisión fue calificada como "histórica".

Esto, por tratarse de la primera realizada por un gobierno argentino en moneda local a 10 años y a tasa fija.

Hubo festejos y muchos funcionarios salieron rápido al ruedo para demostrar que buena parte de ese éxito había sido producto de su labor.

Entre ellos, los del Banco Central, que argumentaron que los inversores que se habían hecho de estos bonos, en realidad, los habían adquirido por estar convencidos de que la inflación va a bajar. Esto, precisamente, es lo que le permitirá "inflar" sus ganancias.

Sólo así podía entenderse que los financistas del mundo podían llegar a apostar por papeles que ofrecían tasa fija y en pesos.

Otro dato consignado en aquel entonces por iProfesional daba cuenta de que en el mercado internacional existe un índice -calculado por el JP Morgan- que representa una cartera de emisiones soberanas en moneda doméstica.

Esta cartera es replicada por los grandes fondos de inversión mundiales, que la toman como referencia para inyectar recursos y obtener así altas rentabilidades.

Ese índice resulta similar a otro, conocido como "Emerging Market Bonds Index", sólo que este último es para emisiones en dólares.

Por lo pronto, el mercado ya "leyó" que:

-Si la Argentina pasa a formar parte del GBI-EM, los fondos de varios países tendrán -sí o sí- que replicar la composición de esa cartera (que incluiría tres bonos argentinos).

-Esto, a su vez, generaría automáticamente una compra masiva de títulos albicelestes emitidos a tasa fija y en pesos.

De ahí que se anticipa una demanda creciente y repentina de estos papeles, lo que daría dar lugar a una apreciación del capital, además del pago del cupón.

¿Qué es el índice GBI-EM (Government Bond Index Emerging Markets)?"

-Básicamente, releva las emisiones soberanas en moneda doméstica realizadas por países emergentes.

-Este indicador, lanzado en junio de 2005 y el primero en su tipo, fue pensado para darle profundidad a los mercados de aquellos países que necesitan financiarse en los mercados del mundo.

En octubre, cuando iProfesional anticipara esta posible inclusión por parte del JP Morgan, los bonos albicelestes habían generado una gran aceptación.

Pero, además, esa transacción dejó en evidencia la gravitación que tenía –y tiene– el ministro Luis Caputo en estos asuntos.

Según fuentes que transitan los pasillos de la Casa Rosada, él en persona se encargó de realizar buena parte de las gestiones para que el JP Morgan avance con estas inclusiones.

En ese entonces, la Argentina volvía al mercado a colocar deuda en pesos y a plazos largos. En aquella salida:

-El corte de tasa se hizo en el 15,5% (fija) y se adjudicó un monto de $53.600 millones para el bono más largo a 2026, el TO26. La demanda superó en un 20% la oferta.

-Además, se cerró otro título a siete años, al 2023, el TO23, del que se colocaron $22.700 millones al 16% anual. También los requerimientos sobrepasaron en un 20% el monto adjudicado.

-Al final del día, entre ambos títulos, el equipo económico había conseguido el equivalente a unos u$s5.000 millones.

De acuerdo con JP Morgan, los títulos que entrarían en el GBI-EM serían los bonos del Tesoro que vencen:

-En 2021 (TO21)

-En 2023 (TO23)

-En 2026 (TO26).

La Argentina podría ingresar al índice con una ponderación similar que la de los títulos de Perú, del orden del 1,8%.

El Lado BPor lo pronto, la incorporación a un índice de bonos emitidos en monedas locales incrementa la tentación de salir con una emisión en pesos.

Sin embargo, tiene su "lado B": se prevé como impacto negativo la tendencia a mantener demasiado calmo al dólar, en un contexto en el que los industriales ya están reclamando por el atraso cambiario.

Mientras que el ministro de Hacienda, Nicolás Dujovne, afirma que en la Argentina no hay un problema de este tipo, hay economistas que plantean lo opuesto.

Como Miguel Ángel Broda, quien afirma que si se pretende alcanzar el valor promedio del dólar de las últimas dos décadas en términos reales (descontando inflación), entonces debería rondar los $19.

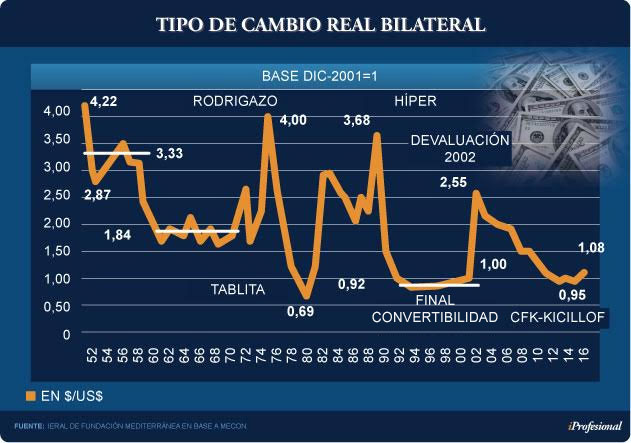

El siguiente cuadro muestra cómo el billete verde en términos reales (sin el efecto precios) hoy está por debajo de los $1,10.

Se trata de un nivel apenas superior al de algunos momentos complejos de la economía, como fue el período anterior a la crisis del 2001 o la época de la "tablita" de Martínez de Hoz.

Para el ex ministro de Economía Ricardo López Murphy, era previsible este nivel de atraso cambiario, como consecuencia de una "política fiscal muy laxa y una política monetaria muy dura".

La Argentina, cara en dólaresTras la devaluación de fines de 2015 y luego de algunas correcciones que introdujo el macrismo –como una mayor apertura comercial- se pensaba que el tipo de cambio iba a acomodarse en otro nivel que mejore la competitividad.

Pero la realidad es que el país sigue siendo de los más caros en dólares del "vecindario".

Esto se observa en una multiplicidad de categorías, como indumentaria, tecnología, línea blanca y hasta en autos 0Km.

Desde las consultoras advierten que el avance de la inflación ya se "comió" más dos tercios de la ventaja cambiaria obtenida con la devaluación de 2015.

Desde el IERAL trazan un análisis inquietante: no hay perspectivas de que esta variable mejore en 2017, al menos por la vía cambiaria.

Argumentan que, dada la mayor oferta de dólares derivada del combo "blanqueo -endeudamiento- cosecha agrícola", no es de esperar un repunte adicional relevante para el tipo de cambio real.

Son varios los analistas que creen que las mejoras en la competitividad que puedan lograrse de ahora en más tendrán que provenir de otras iniciativas del Gobierno y no tanto de una nueva devaluación.

Por ejemplo, por el lado de reducir la presión impositiva, que en los últimos quince años aumentó cerca de 10 puntos del PBI.

-Así es como hoy día el 40% del precio de un jean, por ejemplo, está explicado por impuestos.

-En el caso de los autos o los dispositivos electrónicos, el peso de la "mochila tributaria" puede llegar a ser del 50%.

En esta línea, el Gobierno está avanzando con algunos proyectos para reducir la estructura de costos que soportan las empresas.

El Gobierno impulsará cambios en Ingresos Brutos, el impuesto al cheque, el nivel del IVA y el de aportes patronales, entre otros tributos.

"El Presidente me pidió que baje los impuestos al trabajo para aumentar el empleo", remarcó Dujovne, al tiempo que añadió: "Uno de los principales objetivos es reducir los impuestos distorsivos".

Así las cosas, marzo se presenta como un mes "bisagra", ya sea por la presentación en el Congreso de un paquete de medidas para reducir la carga de la "mochila de impuestos" como también por la confirmación de que el JP Morgan incluirá tres bonos argentinos en la canasta de activos.