/https://assets.iprofesional.com/assets/jpg/2017/01/438940.jpg)

La Ley 27.346 (B.O. 27/12/2016) en su Título I introdujo importes modificaciones en la ley del Impuesto a las Ganancias para el período fiscal 2017.

El contador Osvaldo Purciariello analiza la incidencia de estas modificaciones en las rentas de la cuarta categoría obtenidas por los empleados en relación de dependencia, jubilados y pensionados.

Nuevo concepto exentoLa diferencia entre el valor de las horas extras y el de las horas ordinarias que perciban los trabajadores en relación de dependencia por los servicios prestados en días feriados, inhábiles y durante los fines de semana, calculadas conforme la legislación laboral correspondiente.

Deducciones personales

- Ganancias no imponibles: $51.967

- Cónyuge: $48.447

- Hijo, hija, hijastro o hijastra menor de 18 años o incapacitado para el trabajo: $ 24.432

(La deducción de este inciso solo podrá efectuarla el pariente más cercano que tenga ganancias imponibles)

- Deducción especial autónomos: $51.967

- Deducción especial cuarta categoría: $249.441,60

Sueldo Anual ComplementarioLos agentes de retención deberán adicionar a la ganancia bruta de cada mes calendario y, en su caso, a las retribuciones no habituales abonadas en ese mes, una doceava parte de la suma de tales ganancias en concepto de sueldo anual complementario, para la determinación del importe a retener en dicho mes.

En los meses en que se abonen las cuotas del sueldo anual complementario, el empleador no considerará la ganancia bruta por tal concepto para la determinación del impuesto a las ganancias en los respectivos meses.

La liquidación anual o final, según corresponda, se efectuará sin considerar el incremento de la aludida doceava parte, pudiendo surgir un importe a retener o a reintegrar por aplicación del procedimiento establecido en los párrafos precedentes.

Zonas desfavorablesCuando se trate de empleados en relación de dependencia que trabajen y jubilados que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1 de la ley 23272 y sus modificaciones, las deducciones personales computables se incrementarán en un 22%.

Deducción especial jubiladosLas deducciones correspondientes a la ganancia no imponible y deducción especial serán reemplazadas por una deducción específica equivalente a seis (6) veces la suma de los haberes mínimos garantizados, definidos en el artículo 125 de la ley 24.241, siempre que esta última suma resulte superior a la suma de las deducciones antedichas.

Haber mínimo enero $5.661,16 x 6 = $ 33.966,96

No será de aplicación respecto de aquellos sujetos que perciban y/u obtengan ingresos de distinta naturaleza a los allí previstos. Tampoco corresponderá esa deducción para quienes se encuentren obligados a tributar el impuesto sobre los bienes personales, siempre y cuando esta obligación no surja exclusivamente de la tenencia de un inmueble para vivienda única.

Actualización de las deducciones personalesLos montos previstos se ajustarán anualmente, a partir del año fiscal 2018, inclusive, por el coeficiente que surja de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

Nuevo nombre del impuestoGanancias de la cuarta categoría: Ingresos del trabajo personal en relación de dependencia y otras rentas

Nuevos sujetos alcanzados por el impuesto

Del desempeño de cargos públicos nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires, sin excepción, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos.

En el caso de los magistrados, funcionarios y empleados del Poder Judicial de la Nación y de las provincias y del Ministerio Público de la Nación cuando su nombramiento hubiera ocurrido a partir del año 2017, inclusive.

Nuevos conceptos alcanzados por el impuesto

a) También se considerarán ganancias de esta categoría las compensaciones en dinero y en especie y los viáticos que se abonen como adelanto o reintegro de gastos, por comisiones de servicio realizadas fuera de la sede donde se prestan las tareas, que se perciban por el ejercicio de las actividades incluidas en este artículo.

La deducción gastos de movilidad y viáticos no podrá superar el equivalente al 40% de la ganancia no imponible.

Respecto de las actividades de transporte de larga distancia la deducción no podrá superar el importe de la ganancia no imponible.

b) Sumas abonadas al personal docente en concepto de adicional por material didáctico que excedan al 40% de la ganancia no imponible.

Nueva deducción

El 40% de las sumas pagadas en concepto de alquileres de inmuebles destinados a su casa habitación, y hasta el límite de la ganancia no imponible y cuando el contribuyente no resulte titular de ningún inmueble, cualquiera sea la proporción.

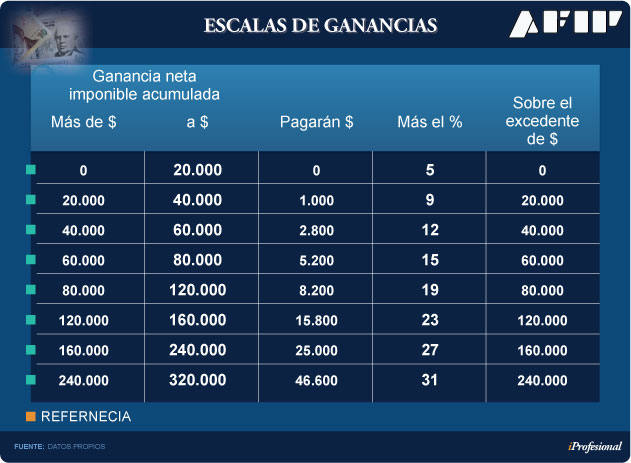

Nueva escala del gravamen

Actualización

Los montos se ajustarán anualmente, a partir del año fiscal 2018, inclusive, por el coeficiente que surja de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

Horas extras

Cuando la determinación del ingreso neto corresponda a horas extras obtenidas por trabajadores en relación de dependencia, las sumas resultantes de tal concepto, sin incluir las exentas, no se computarán a los fines de modificar la escala establecida en el primer párrafo, por lo que tales emolumentos tributarán aplicando la alícuota marginal correspondiente, previo a incorporar las horas extras.

Formulario 572 Web (SIRADIG Trabajador)Para informar las deducciones generales y personales se deberá utilizar exclusivamente el servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - Trabajador”, que permite la transferencia electrónica de los datos contenidos en el formulario de declaración jurada F. 572 Web.

Para ingresar al citado servicio, los aludidos contribuyentes deberán -previamente- informar una dirección de correo electrónico y un número de teléfono particular en el sitio web institucional, ingresando con su clave fiscal al servicio “Sistema Registral” menú “Registro Tributario” opción “Administración de e-mails” y “Administración de teléfonos”.

Conclusiones

Entendemos desde el Departamento Legal Impositivo de Arizmendi que como aspectos negativos, la reforma al Impuesto a las Ganancias para el período fiscal 2017 no contempla la actualización de determinados importes fijos que son conceptos deducibles para la liquidación del gravamen y que se mantienen sin variación desde hace muchos años.

Podemos mencionar por ejemplo, los intereses por créditos hipotecarios cuyo importe deducible es de $20.000 anuales, las deducciones por seguros de vida que cubran riesgo de muerte y los gastos de sepelio cuyos importes se mantienen en $996,23 anuales.

Otro aspecto negativo es la proporcionalidad del aguinaldo en función a su devengamiento que implica un adelanto del impuesto y va en contra del criterio de imputación para las ganancias de la cuarta categoría que es método de lo percibido.

Agregamos también que se sigue sin tener en cuenta la deducción de los gastos en educación que se complica aún más con la baja a 18 años en la edad para que los hijos, hijas, hijastros e hijastras sean considerados cargas de familia del contribuyente

Tampoco es bueno la eliminación de los ascendientes como cargas de familia (padre, madre, abuelo, abuela) sobre todo en aquellos casos que los mismos se encuentran en situación de discapacidad o con enfermedades prolongadas y que su tratamiento se encuentra a cargo del contribuyente.

Téngase presente que a no ser cargas de familia, el contribuyente tampoco puede deducir los pagos de cuotas médico asistenciales y el pago de honorarios por la asistencia sanitaria, médica y paramédica.

Como aspecto positivo es la actualización automática de las deducciones personales y de la escala de liquidación del gravamen.