/https://assets.iprofesional.com/assets/jpg/2017/01/438985.jpg)

La competencia en telecomunicaciones no tiene fecha de vencimiento, pero sí de inicio: 2018. Será tan fuerte y hay tantos cientos de millones de dólares en juego, que la guerra entre Clarín y las "telcos", con Telefónica a la cabeza, ya arrancó.

Pero, ¿quién tendrá más dificultades para ingresar en nuevos negocios? ¿Telefónica en el mundo de la televisión? ¿O Cablevisión entrando en la telefonía móvil?

La batalla, que aún amenaza con trasladarse al plano legal, se dirimirá efectivamente en los "fierros", la infraestructura y, finalmente, en el terreno comercial.

Como parte de esta contienda -que será larga y agotadora- crece la polémica sobre quién será capaz de aprovechar las ventajas para "capturar" el negocio del otro.

Es decir, si Telefónica resultará más beneficiada incursionando en el rubro TV o si la balanza se inclinará hacia Cablevisión cuando irrumpa ofreciendo telefonía móvil.

Esta última -comandada nada menos que por el Grupo Clarín- tendrá que desplegar su propia red prácticamente desde cero, lo que le demandará desde el arranque un enorme esfuerzo inversor.

No será de un día para el otro. Si, por ejemplo, en estos días se hace del aval oficial para iniciar ese armado, necesitará no menos de 18 meses para cubrir todas aquellas zonas que le impondrá la normativa, tal como ya trascendió de fuentes oficiales.

Los expertos aseguran que para ese entonces el mercado de telefonía móvil será muy similar al actual, caracterizado por una competencia cuasi perfecta entre Movistar, Claro y Personal (33% cada una).La incursión de Clarín en telefonía móvilPara Cablevisión será arduo batallar como cuarto operador y robarle clientes a este poderoso trío.

Además de construir una red nueva, la compañía comandada por Héctor Magnetto tendrá que encarar el proceso que le permita contar con teléfonos móviles capaces de funcionar en la banda de 2,5 Ghz.

Hasta ahora, los smartphones que se venden en el mercado argentino lo hacen en las frecuencias de 850 MHz, 1800-1900 MHz y 1700-2100 MHz. Ofrecer terminales en 2,5 Ghz no sería un gran problema ya que los fabricantes suelen diseñar sus productos para diferentes frecuencias, y luego los adaptan para aquellas que les solicitan los operadores.

En los dispositivos de alta gama, este proceso es más frecuente y económico. En los de baja, resulta más complejo, extenso y costoso.

Es decir que, a la hora de captar clientes, a Cablevisión no le alcanzará con proponer una oferta comercial tentadora. Además, tendrá que ofrecerles a los potenciales clientes un equipo que les permita cambiar el que estén usando para que así puedan utilizar su red.

Está claro que gran parte de la estrategia comercial de una empresa móvil reside en exhibir un smartphone de vanguardia y atado a un plan económico atractivo. En este terreno, la empresa del Grupo Clarín tendrá que enfrentar fuertes desafíos, al menos en el arranque. Esto es así ya que los usuarios de Movistar, Claro y Personal, si quieren pasarse, tendrán que cambiar de aparato.La incursión de las telcos en la TVAsí como Cablevisión tendrá que trabajar rápido y desembolsar sumas millonarias en dólares, Telefónica deberá hacer lo propio para entrar al negocio de la televisión paga, a partir de 2018.

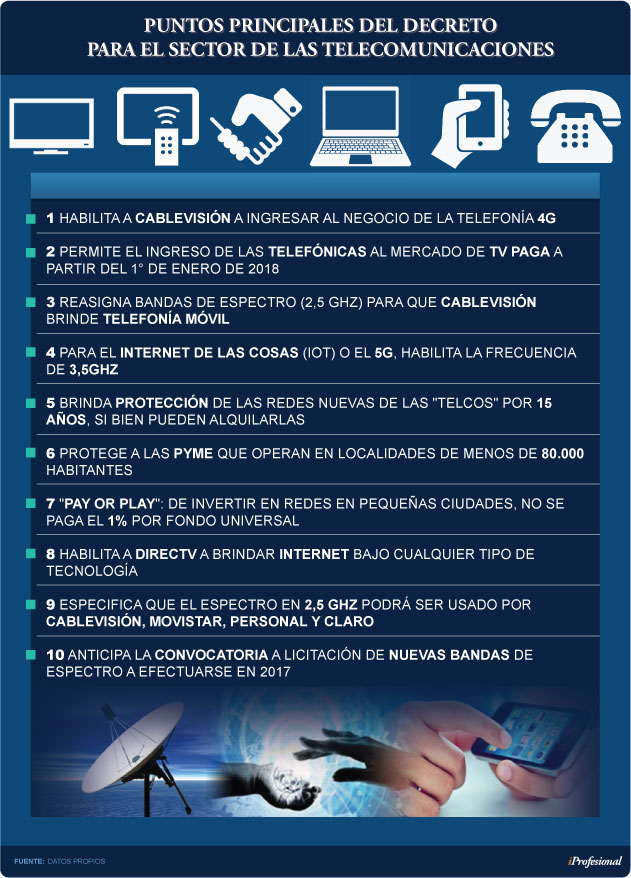

Con esta incursión -que ocurrirá a partir del 1° de enero de ese año- quedará habilitada para ofrecer cuádruple play bajo una misma tecnología:

- Telefonía fija

- Telefonía móvil

- Internet

- Televisión

Podrá irrumpir en el mercado seis meses antes que el Grupo Clarín, más allá de que Cablevisión tenga el permiso para ingresar al mundo móvil en 2017.

Esta chance de entrar anticipadamente excede el tema regulatorio, ya que las diferencias entre compañías pasan dos aspectos clave: qué tan extendida tiene cada una su infraestructura y qué tipo de redes deberá construir.

- Telefónica hoy en día llega a sus clientes a través de la telefonía fija y móvil. Con la primera alcanza también a los de banda ancha (27 millones de accesos, según declara en su balance)

- Cablevisión, en tanto, es el mayor operador de TV paga: cuenta con 3,4 millones de clientes. Gestiona cerca de 5,5 millones de accesos y tiene en su haber 8 millones de hogares cableados, de acuerdo a datos de su balance.

¿Qué dificultades podría encontrar Telefónica para imponer su presencia en el mercado de TV? En principio, la infraestructura física. Para sortear esta limitación tendrá que ejecutar un ambicioso plan de inversiones.

"Para dar servicios de video deberá ofrecer una conexión de banda ancha muy robusta. Todo apunta a que se embarcará en este negocio a través de IPTV", señala a iProfesional, Gustavo Fontanals, investigador en política de comunicaciones de la UBA.

"Los accesos de fibra óptica al hogar son caros. Cuestan entre u$s500 y u$s1.500 por cada vivienda. Es decir, implica inversiones muy altas", añade.En busca del negocio del otroLas zonas de desembarco de las telefónicas -para brindar TV paga- serán el AMBA (Capital y parte del Gran Buenos Aires), las ciudades de Rosario y Córdoba y las provincias de Santa Fe y Córdoba, según el decreto 1340/2016.

Es precisamente en estas superficies en las que se librarán las batallas más crudas entre los diferentes "peso pesado", ya que esas áreas concentran el 70% de los clientes de Cablevisión y, por ende, son fuente de los principales ingresos de la compañía.

"Telefónica tendrá tres dificultades", apunta Ariel Barlaro, director de la consultora Dataxis:

1. "Que no le hayan habilitado el acceso satelital para su despliegue, tecnología que conoce bien por estar utilizándola en América latina".

2. "La falta de una estrategia exitosa. No ha tenido experiencias fructíferas en otros países. Ni siquiera pudo sacar un producto interesante en Perú, que es desde donde se opera la región".

3. "El delay para ingresar en el mercado televisivo (2018). Por lo pronto, no le quedará otra opción que invertir en fibra óptica y acelerar para ir sumando nuevas zonas".

Fontanals considera que uno de los problemas que arrastran las "telcos" (Telefónica y las otras) es que se les ha venido impidiendo incursionar en el negocio de la TV desde 2009.

"Desde ese entonces, que es cuando se aprobó la Ley de Medios, no tuvieron incentivos para realizar fuertes inversiones", consigna.

En este grupo, el que lleva cierta ventaja cualitativa es Claro, ya que concentró buena parte de sus esfuerzos en el despliegue de redes de fibra óptica en hogares.

Tanto esta compañía como Telefónica ya tienen experiencia en el negocio televisivo, porque brindan el servicio a nivel regional.

"Esto implica que podrán disponer de acuerdos regionales de provisión de contenidos y que, cuando llegue el momento de comenzar a ofrecerlo en la Argentina, sólo tendrán que extenderlos a un país más", expresa el investigador de la UBA.

"Claro -perteneciente al magnate Carlos Slim- es la de mayor operación de TV paga en América latina, más amplia inclusive que la de DirecTV, mientras que Telefónica suma presencia en ocho países", añade.

¿Qué ocurre con el otro de los "peso pesado"? Si la lupa se posa sobre Telecom Argentina, el panorama no pinta tan alentador.

"La tiene más complicada. Habrá que ver su futuro, en relación con las especulaciones sobre su eventual fusión con Cablevisión. Pero, más allá de eso, no tiene nada en televisión. Ni siquiera Telecom Italia, mientras fue su accionista, tuvo una clara estrategia en este sentido".

¿Será entonces más fácil para Cablevisión ingresar en el negocio del otro, es decir, en telefonía? No tanto. Fontanals considera que si incursiona vía Nextel, le será bastante costoso.

Tendrá que desembolsar no menos de u$s500 millones para modificar el equipamiento en antenas, a partir de la reasignación del espectro de 2,5 Ghz.

Después de esta poderosa inversión, destinada a actualizar la red, tendrá que seguir aportando fondos para la captación de clientes, proceso que también será muy caro.

"La gente quiere mantener el número de teléfono. En América latina no se da una tendencia al cambio de compañía, salvo estrategias comerciales muy agresivas. Esto implica que deberá bancarse una pérdida grande", afirma Fontanals.

Considera que las grandes empresas de telecomunicaciones buscarán mantener su status quo. Por el lado de Clarín, tendrá que soportar fuertes pérdidas durante algunos años para ser protagonista en nuevos negocios, destaca el investigador.

"Cablevisión compró empresas con frecuencias (2,5 Ghz) que no son las más interesantes para brindar 4G. Eso la lleva a enfrentar dos obstáculos: la enorme inversión para montar la red y la mayor cantidad de antenas a instalar, ya que el radio de propagación en 2,5 Ghz es menor", apunta Barlaro.

El investigador de la UBA se muestra convencido de que la competencia futura pasará por el "empaquetamiento de servicios".

Por lo pronto, incursionar en nuevos negocios, a partir de la convergencia de las redes, demandará enormes esfuerzos a todos los actores del sector en vistas a dar pelea por cada punto de share.

En esta contienda entre "pesos pesado" -con final incierto- hay una afirmación que nadie pone en duda: cuanto más competencia exista, mayores serán los beneficios para el usuario final.