/https://assets.iprofesional.com/assets/jpg/2017/02/440037.jpg)

La clásica frase financiera "hay que comprar con el rumor y vender con la noticia" se está viendo reflejada con claridad estos días en la city porteña con las acciones del rubro energético.

En teoría, el actual debería ser el "mejor momento" para las empresas eléctricas y gasíferas. A fin de cuentas, están autorizadas a realizar aumentos de tarifas y, por primera vez en cinco años, varias de ellas mostrarían balances positivos a fines de 2017.

Se habla de inversiones, de planes de crecimiento, de una normalización para un rubro que durante una década estuvo sumergido en una profunda crisis y plagado de incertidumbre sobre su desarrollo.

Sin embargo, los operadores bursátiles, lejos de abalanzarse sobre las acciones de las compañías, recomiendan a sus clientes manejarse con cautela.

Esta actitud precautoria llama la atención si la se compara con la de los últimos años del gobierno de Cristina Kirchner.

En aquel entonces, en pleno colapso del sistema energético, los papeles de las empresas "volaban", en un rally ascendente que iba dejando grandes ganancias a quienes se animaban a entrar en el peor momento.

Luego llegó el macrismo, que avaló una fuerte alza tarifaria y propició mayores inversiones en el sector. Sin embargo, todo parece indicar que los inversores ya "descontaron" años atrás estas mejoras.

En otras palabras, aquellos que compraban en aquel entonces lo hacían anticipándose a lo que imaginaban iba a ocurrir.

Para quienes están acostumbrados a adquirir papeles de empresas sólo si las mismas presentan indicadores sanos, esas adquisiciones hasta parecían una rareza.

Pero lo cierto es que los números en rojo que mostraban las compañías eran, precisamente, lo que generaban atractivo. El "efecto anticipación" justificaba la apuesta por las acciones de varias firmas.

A punto tal que en la actualidad los operadores de la city porteña consideran que la mayoría de ellas ha trepado tanto que ahora les queda poco margen para subir.

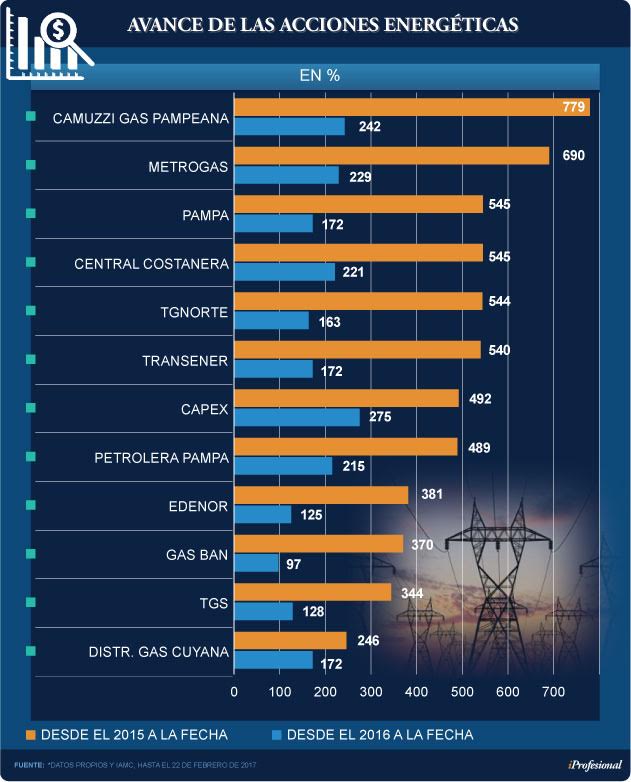

De hecho, desde enero de 2015 a la fecha, los papeles de casi todas las firmas del sector escalaron de forma impresionante, dentro de un rango entre 300% a 780%.

Esto representa una ganancia de tres a siete veces más que la inflación acumulada en ese período.

A raíz de ello, son varias las voces que afirman que el crecimiento de la rentabilidad de las firmas del rubro estaría condicionado y que el precio de estos activos está cerca de alcanzar un techo.

Por otro lado, la luz verde que ahora encuentran para avanzar en fuertes aumentos tarifarios debe estar acompañada por grandes inversiones en infraestructura. De modo tal que esos incrementos no necesariamente darán lugar a un abundante "caja".

El mercado prevé que gran parte de las ganancias será destinada a trabajos de infraestructura y que, en consecuencia, no habría distribución de utilidades al menos a lo largo del próximo lustro.

"Se estima que Edenor y Edesur tendrán flujo de caja negativo durante cinco años por las inversiones que deberán realizar. Esto no es una buena noticia para los ahorristas ya que, a corto y mediano plazo, no recibirán dividendos", resume a iProfesional Juan Manuel Vázquez, analista de acciones y créditos de Puente.

El lado positivo es que las empresas comenzarán a reorganizarse, a sanear sus cuentas y a incrementar lentamente sus activos, cambios que las dejarán mejor paradas hacia el largo plazo.

Nuevos vientos

Desde la calificadoras de riesgo Moody's indicaron a iProfesional que el incremento tarifario repercutirá de manera positiva en los balances de Edenor y Edesur, tras un período muy duro en términos financieros.

La previsión es que por primera vez en cinco años mostrarán ganancias "reales" en 2017.

Para ambas compañías, los aumentos implementados hasta fines de 2016 no resultaron suficientes como para pasar de números rojos a azules.

Sólo en los primeros nueve meses de ese año, Edenor acumuló un quebranto de casi $2.000 millones. Sin embargo, la ecuación se presenta diferente para el actual ejercicio.

Por lo pronto, en diciembre pasado el Gobierno blanqueó su decisión de condonar la deuda que el grueso de las distribuidoras mantiene con Cammesa, la responsable de administrar la electricidad que generan usinas y centrales.

La medida todavía no entró en vigencia, pero exceptuará a Edenor de tener que afrontar un compromiso de unos $1.200 millones. Edesur, en tanto, no deberá abonar los $430 millones que no canceló el año pasado.

"Es muy pronto para determinar a cuánto ascenderá la mejora en términos financieros. Lo que sí es concreto es que podremos iniciar el año activando las inversiones comprometidas", expresa a iProfesional Alejandra Martínez, vocera de Edesur.

Desde Edenor, en tanto, un alto ejecutivo expresa: "El clima interno es de satisfacción, porque el Gobierno está cumpliendo con los acuerdos y con los tiempos que propuso al principio de su gestión".

Por el lado de las gasíferas, las cosas también pintan mejor: las prestadoras del servicio podrían avanzar con alzas tarifarias de hasta el 50%.

En este sentido, en el último tiempo se registró un incremento de más del 200% en el precio del transporte de gas, que benefició a Transportadora de Gas del Sur (TGS) y de un 185% en el caso de Transportadora de Gas del Norte (TGN).

A ello se suma un alza de casi el 100% para las distribuidoras, que permitió mejorar la situación de firmas como Metrogas, Camuzzi Gas Pampeana y Gas Natural Fenosa.

Para los inversores es distintoEl buen panorama para el sector energético comenzó hace unos dos años. A la fecha, las acciones escalaron de forma galopante, tal como lo muestra el siguiente cuadro:

La mayor suba se produjo en 2015, fogoneada por las expectativas de cambio de Gobierno y la consecuente apuesta del mercado por una normalización del sector.

El "comprar con el rumor y vender con la noticia" comenzó a hacerse más fuerte a partir de octubre 2015, cuando Mauricio Macri empezó a contar con mayores chances de ganar la contienda electoral. Así, las energéticas profundizaron su escalada en la bolsa.

Si se analiza el comportamiento de las acciones entre julio de ese año y julio de 2016, se observan alzas impactantes, de hasta 130%. Es decir, casi tres veces más que la inflación registrada en igual período.

Los mayores ganadores en ese lapso fueron Gas Ban (133%), Camuzzi Gas Pampeana (122%) y Pampa Energía (111%).

Es que, al dar por sentado que el cambio de Gobierno iba a venir acompañado de un "tarifazo", muchos inversores reforzaron sus apuestas.

Ya con el macrismo en el poder, estos papeles siguieron en alza aunque con menor impulso. En el primer semestre de 2016, varios se vieron favorecidos pese a las marchas y contramarchas judiciales por los ajustes tarifarios.

El gran repunte ocurrió en abril del año pasado, cuando se efectivizaron los aumentos. La mayoría de las firmas alcanzó su precio máximo, escalando muy por encima de la inflación acumulada.

Desde 2015 a la fecha (25 meses), las acciones de:

-Camuzzi Gas Pampeana escalaron 780%

-Metrogas, un 630%

-Pampa y TGN, cerca de un 540%.

Para Gustavo Neffa, socio de Research for traders, "pueden subir más porque la Argentina está concentrando la atención desde el exterior. También, por ser el mercado local muy chico, de modo que cualquier inyección de dinero impulsa la cotización".

No obstante, advierte que existe un límite, ya que muchos valores están cerca de un "techo".

Cautela para el presenteLa visión general del mercado es que las fuertes alzas registradas desde épocas kirchneristas recortaron el potencial de suba, más allá de que el sector ahora se encamine a una normalización, vía mayores tarifas e inversiones.

"Estamos neutrales y con cautela con los papeles energéticos, porque el mercado tiempo atrás ya descontó un escenario de ganancias para las empresas que, por cierto, aún no ha llegado", resume Vázquez.

"Ahora, el de Edenor nos parece que está sobrevaluado, al analizar su rentabilidad actual" ejemplifica.

Neffa coincide: "Nosotros sacamos el pie del acelerador porque ya subieron mucho. Lo mismo con Metrogas, en la que encima existe una presión para vender el 50% del paquete que le pertenece a YPF".

También Rafael Di Giorno, investment management de Proficio, apunta que las empresas del rubro han tenido grandes subas: "Metrogas se encuentra en una situación particular. Mantenemos la cautela por el importante ascenso de las últimas semanas".

Por su parte Juan Diedrich, analista de Capital Markets, sostiene que "hay que ser selectivo porque varias firmas no tienen mucha profundidad de mercado".

RecomendacionesEn cuanto a las acciones rezagadas y con posibilidades de crecer de forma sostenida, Di Giorno identifica a Petrolera Pampa.

La ve como la más atractiva "por su precio actual, probables resultados y los incrementos en su producción".

En cuanto a las eléctricas, privilegia a las generadoras y dentro de ellas Capex, por su "muy buen nivel de caja" e interesante know how en proyectos de energías renovables, siendo pionera en ese aspecto en la Argentina.

Además, apunta que se beneficia tanto del aumento del gas a productores como del de la electricidad.

Un papel preferido por Neffa es el de TGS: "Tiene buenos fundamentals y la firma es conocida en el exterior".

Destaca además varios puntos a favor: mejor rentabilidad que sus pares desde hace mucho tiempo, acceso fluido al crédito externo y, como factor adicional, un negocio clave, rentable y desregulado como es el de las garrafas de gas.

Diedrich coincide en que TGN y TGS, a estos valores, muestran una interesante relación Precio/Ganancias.

Suma a su cartera a Petrolera Pampa, ya que considera que "sigue siendo atractiva a pesar de la suba que tuvo en los últimos meses".

Por lo pronto, las energéticas tienen frente a sí un desafío: mostrar que pueden seguir creciendo más allá de los fuertes repuntes logrados a lo largo de años anteriores.

Ahora les toca la "buena", la época de subas de tarifas y de inversiones en mejoras. Deberán ser capaces de transformar aquella vieja premisa en una nueva: comprar con el rumor y también con la noticia.