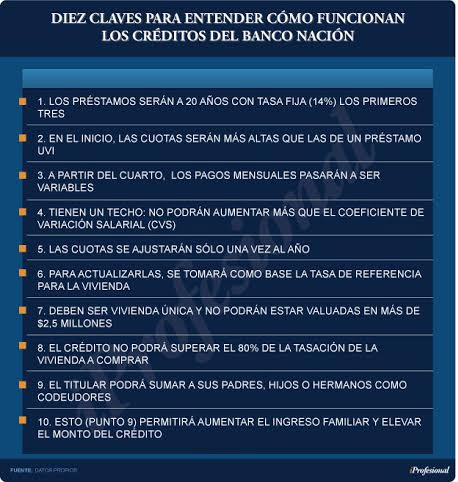

Paso a paso: cómo funciona el crédito UVA para comprar una casa

/https://assets.iprofesional.com/assets/jpg/2016/06/432022.jpg)

Con un tiempo promedio de 90 días entre que se inicia el trámite y se otorga un crédito hipotecario, los préstamos ajustados por Unidad de Valor Adquisitivo (UVA) son los que impulsa el Gobierno para generar un boom en la compra y construcción de viviendas.

El Banco Central (BCRA), con Federico Sturzenegger al frente, fue uno de los grandes promotores de este tipo de financiamiento.

Los nuevos créditos ajustados por la inflación comenzaron a ofrecerlos los bancos Provincia y Ciudad, luego se sumó el Nación, mientras que los bancos privados se fueron adaptando al nuevo escenario.

En un video realizado por el BCRA, se explica paso a paso en qué consiste el crédito UVA para comprar una vivienda, cómo se actualiza el valor y cuál es la cuota inicial, que se mantiene siempre como una porción estable de los ingresos del solicitante.

Por ejemplo, un préstamos de $1 millón a 15 años se otorga con una cuota inicial de $20.000 para un crédito tradicional, mientras que con el UVA, la primera cuota se ubica en torno a los 8.000 pesos. Y se estima que este pago mensual puede bajar aún más en la ciudad de Buenos Aires.

Es que luego de pasar por la Legislatura porteña, el gobierno de la Ciudad reglamentó la baja de Ingresos Brutos en las cuotas.

Martín Mura, ministro de Hacienda porteño, estimó que la fijación de una alícuota diferencial del 1,5% para los créditos hipotecarios otorgados por entidades financieras, en lugar del 7% que regía hasta ahora, implicará una reducción de la cuota del crédito del 10% a 15%, de acuerdo al plazo.

El Gobierno tiene un número objetivo claro. Mientras que el Gobierno entregó 2.000 préstamos por mes en promedio en los últimos tres meses, en un año busca que esa cifra se eleve a 10.000 entre la banca pública y la privada, con un préstamo promedio de $1 millón.

Los créditos hipotecarios ajustados por inflación no son el único elemento relacionado con esta unidad, ya que también el mercado ofrece plazos fijos en UVA con un plazo mínimo de 180 días.