/https://assets.iprofesional.com/assets/jpg/2014/08/406069.jpg)

Al igual que el Monotributo que controla la AFIP, el régimen simplificado de Ingresos Brutos porteño surgió como una alternativa para facilitar la tarea de los pequeños contribuyentes.

Desde el año pasado, se elevó de dos a tres las recategorizaciones anuales a cumplir por los adheridos al régimen simplificado y, al mismo tiempo, harán coincidir las fechas de estos trámites con los fijados por el fisco nacional.

Corresponderá hacer la recategorización siempre que haya cambios que modifiquen la categoría (nivel de facturación, superficie y energía eléctrica consumida). Hay tiempo hasta el próximo miércoles.

El fisco porteño realiza permanentes cruces de información, y que en caso de omisión en la recategorización pueden derivarse distintas consecuencias como la recategorización de oficio, la imposición de multas y la incorporación en el Padrón de Alto Riesgo Fiscal, hasta la exclusión del Régimen Simplificado.

La AGIP sacó un completo instructivo para cumplir con el trámite online:

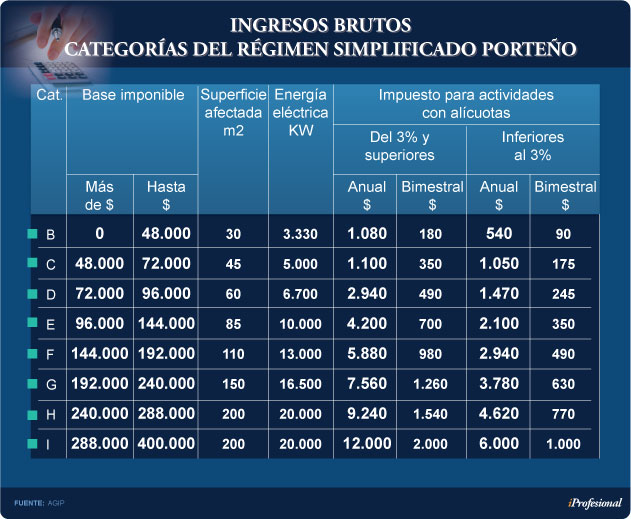

Nuevos topesLa Legislatura de la Ciudad Autónoma de Buenos Aires aprobó, con el Código Fiscal 2017, un aumento de los topes para tributar Ingresos Brutos por el Régimen Simplificado.

A partir de 2017 se pueden incluir operaciones por hasta $400.000 de facturación anual. El anterior tope era de $240.000 anuales.

Las 8 nuevas escalas reflejan la evolución de la realidad económica.

Para incrementar el tope anual se crearon dos nuevas categorías, la H y la I, para ingresos de $240.000 a $288.000 y de $288.000 a $400.000, respectivamente.

En las categorías inferiores se agruparon las dos primeras, que abarcaban facturaciones anuales de hasta $36.000 y de $36.000 a $48.000. Pasarán a ser una única categoría, denominada B (se elimina la A).

También se han adecuado los otros parámetros que establece la norma, respecto de superficie y consumo de energía.

Las anteriores modificaciones se realizaron en 2013, cuando se subió el tope a $200.000 y se unificaron las 3 primeras categorías, y el año pasado, cuando se incrementó el tope a 240.000 pesos.

A continuación el esquema de las escalas:

Multiplicar el control

Puntualmente, la resolución 95 modificó las fechas de la recategorización en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos para los contribuyentes de la Ciudad de Buenos Aires.

De acuerdo a la reglamentación, la recategorización pasa a ser cuatrimestral (anteriormente era semestral) y se debe cumplir en enero, mayo y septiembre.

También ya comenzó a regir el plazo para que los contribuyentes porteños informen por qué pagarán menos impuestos a lo largo de este año.

En efecto, las empresas y particulares inscriptas en el régimen de Convenio Multilateral que reduzcan el porcentaje que determina el monto alcanzado por Ingresos Brutos deberán justificar la disminución ante el fisco local.

De acuerdo con la legislación vigente, quienes estén obligados deberán presentar la información requerida "a través de la transmisión electrónica de datos, utilizando el software que se encuentra disponible a tal efecto en la página web de la AGIP".

La reglamentación dispone que aquellos contribuyentes que estén adheridos al régimen de Convenio Multilateral y disminuyan el coeficiente de Ingresos Brutos atribuible a la Ciudad Autónoma de Buenos Aires, tendrán que reportar los motivos que dieron origen a la reducción del porcentaje.

La obligación también alcanza a los grandes contribuyentes del tributo que tienen sede en las restantes jurisdicciones.

Entre otros datos, se deben detallar:

- Apellido y nombre o razón social.

- Domicilio fiscal.

- Fecha de cierre de balance.

- Monto de ventas y otros ingresos.

- Cantidad de puntos de ventas.

- Actividades económicas desarrolladas.

- Coeficientes 2014 y 2015.

- Motivo de la baja del coeficiente porteño.

Vale aclarar que el coeficiente unificado anual se calcula en base a los ingresos y gastos que se desprenden de los estados contables correspondientes al ejercicio fiscal anterior.

Desde el Estudio Harteneck-Quian-Teresa Gómez & Asociados, Teresa Gómez, cuestionó la avanzada al señalar que "el fisco porteño debería recibir las declaraciones juradas y luego iniciar las fiscalizaciones e inspecciones que considere necesarias".