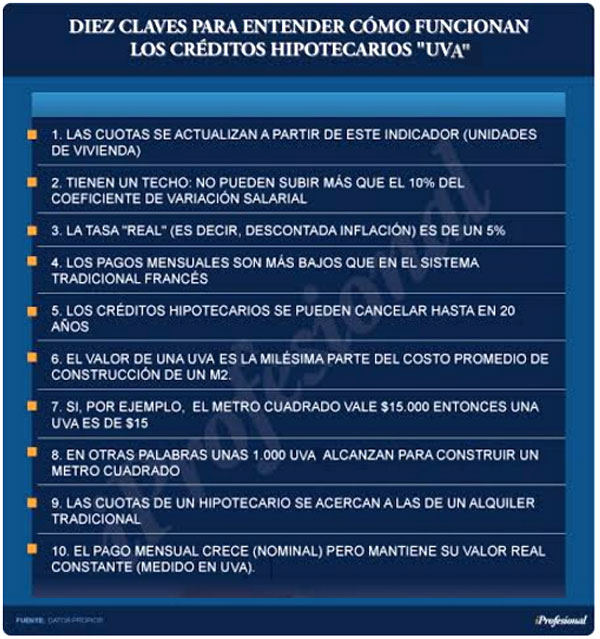

/https://assets.iprofesional.com/assets/jpg/2017/05/442930.jpg)

El boom de créditos hipotecarios, que en los bancos ya habían pronosticado por el surgimiento de nuevas alternativas de crédito, empieza a gestarse cada vez con más velocidad y a ser uno de los principales motores del mercado inmobiliario.

En mayo, los argentinos tomaron $3.202 millones en nuevos préstamos hipotecarios, con lo que acumularon más de $11.100 millones en los primeros cinco meses del año.

El monto, que incluye tanto las líneas atadas a UVA como a tasa fija, ya supera a todo lo colocado durante el año pasado. Y refleja el primer gran repunte de estos créditos para la vivienda desde 2012, un año en el que crecieron de manera excepcional por haberse usado como alternativa para acceder al dólar en pleno cepo cambiario.

Los datos que monitorean en Casa Rosada, con información aportada por el Banco Central, se limitan a lo otorgado a individuos y excluyen a "personas jurídicas".

El Nación participa en casi la mitad del mercado, con $4.960 millones volcados sobre el sistema. Por su parte, el Ciudad selló 1.500 créditos por unos $1.552 millones y captó $25 millones en depósitos.

Finalmente, entre los bancos públicos, el Provincia otorgó 2003 préstamos bajo la modalidad UVA y Procrear, que suman un monto total de $1973 millones. En promedio, cada crédito fue de 985 mil pesos. Del lado de los depósitos, la entidad bonaerense sumó 1737 por 106,3 millones de pesos.

Pero los bancos privados, hasta hace poco completamente apartados de este tipo de productos, ya empezaron a mostrarse cada vez más activos y representan un cuarto del total del mercado.

El Santander Río liquidó 1395 préstamos, por $1866,8 millones, mientras que recibió 13.875 solicitudes por un total de $14.342,6 millones. El monto promedio de cada crédito es de 1,03 millones de pesos, con un plazo de 19 años y la edad promedio es de 37 años.

El Galicia entregó 505 créditos por un total de $592 millones, mientras que captó 4.943 Plazos Fijos por un total de $ 278.662.

El Macro liquidó 580 créditos por el sistema de UVAs por $651 millones, mientras analiza 15.027 solicitudes por 12.460 millones de pesos.

El Banco Hipotecario otorgó 630 créditos por $600 millones, a los que se suman 525 préstamos otorgados en el marco de Procrear Casa Propia (también ajustables por UVA con subsidio de capital) por $260 millones.

Los préstamos colocados hasta ahora son, en promedio, de montos de $1 millón. Y las cuotas con las que deben devolverse a 20-30 años son de $9.000 mensuales. Para este nivel, los ingresos requeridos al grupo familiar según la normativa son de $30.000 al mes.

En lo más alto del Poder Ejecutivo proyectan que este año se colocarán $35.000 millones en nuevos préstamos hipotecarios para las familias; y que el ritmo se acelerará en la segunda parte del año a los $5.000 millones mensuales.

No parece haber techo -al menos en el mediano plazo- para el crecimiento.

El crédito hipotecario ya explica una de cada cinco operaciones inmobiliarias en la Capital Federal, según los registros que publica el Colegio de Escribanos de Buenos Aires. Hasta hace poco, la participación del financiamiento bancario en el total de la compra de inmuebles apenas llegaba al 5 por ciento.

El Nación fue, durante la gestión de Carlos Melconian, el banco más dinámico en la franja de créditos hipotecarios, con el 47% de participación en el mercado (volvó $5.084 M en 2016 y $4.960 millones).

Lo logró, en parte, con el impulso de la línea que otorga a tasa fija del 14% anual los primeros tres años, que luego pasa a ser variable. El desembarco de Javier González Fraga al frente de esta entidad le dio mayor relevancia a los créditos atados a UVA, tras la insistencia

El repunte se vio especialmente en mayo, cuando la entidad logró aumentar la cantidad de otorgamientos en un 76% respecto de abril (de $810 M a $1.433 M).

En los últimos meses, el Banco Central se esforzó en eliminar requisitos, flexibilizar la regulación y negociar con diversos distritos para eliminar impuestos para este tipo de financiamiento. "Se espera que el crédito continúe dinamizándose, a partir de las mejoras en el empleo, el salario real y la actividad económica", explica Sturzenegger. Y apuesta a que el fondeo crezca con tasas de interés reales más positivas y el uso de estrategias de securitización de créditos hipotecarios.