Blanqueo: AFIP aclara cuándo debe presentarse Bienes Personales

/https://assets.iprofesional.com/assets/jpg/2016/06/432021.jpg)

Desde la AFIP informaron que ante las consultas recibidas sobre la obligatoriedad de presentar la declaración jurada del Impuesto sobre los Bienes Personales, periodo fiscal 2016, a quienes exteriorizaron activos en el marco del Sinceramiento Fiscal; corresponde aclarar que quienes sinceraron deberán presentar la declaración jurada de Bienes Personales en los siguientes casos:

1) El conjunto de sus bienes gravados por dicho impuesto superen el mínimo no imponible de $ 800.000 vigente para el periodo fiscal 2016, o sea determinen impuesto, o bien

2) Se encuentren inscriptos en el Impuesto sobre los Bienes Personales, aunque el conjunto de sus bienes gravados por dicho impuesto no superen el mínimo no imponible de $ 800.000 precitado.

Lo anterior implica que quienes sinceraron activos, y al 31 de diciembre de 2016 no poseían activos gravados por un monto superior a $800.000 y no se encuentren inscriptos en el impuesto, no se encuentran obligados a presentar la declaración jurada determinativa.

En este caso, deberán evaluar si les corresponde presentar la declaración jurada informativa para empleados en relación de dependencia cuyos ingresos brutos percibidos durante el 2016 hubieran sido iguales o superiores a 500.000 pesos.

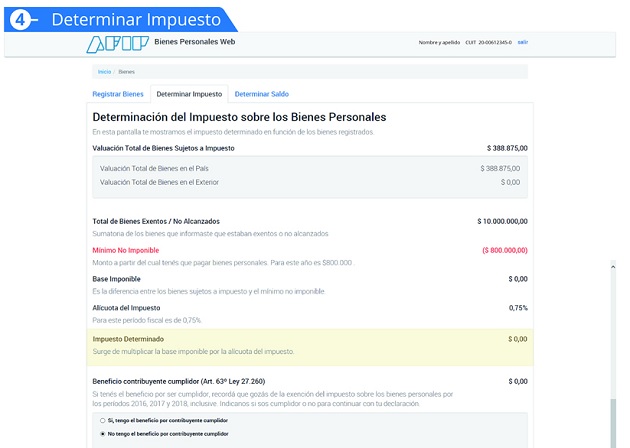

Bienes Personales web

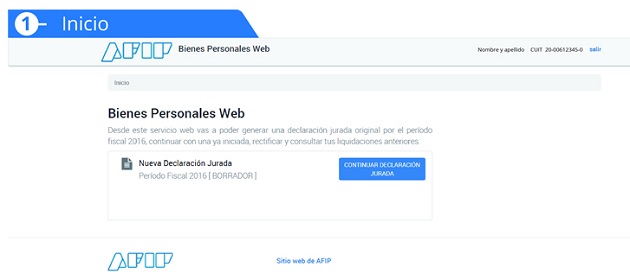

En tanto, la AFIP ya habilitó por completo el nuevo servicio web para confeccionar y presentar las declaraciones juradas anuales 2016 del Impuesto sobre los Bienes Personales.

El servicio está disponible para cada contribuyente, por lo que no es necesario habilitarlo desde servicios interactivos.

¿Quienes pueden presentar por medio de la plataforma Bienes Personales web?

Los contribuyentes y responsables en Bienes Personales deberán confeccionar sus declaraciones juradas del impuesto del período fiscal 2016 y siguientes, conforme se establece -para cada caso- a continuación:

a) Los que hubieran adherido al sistema voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior, del Régimen de Sinceramiento Fiscal: a través del servicio denominado “Bienes Personales Web”, que generará el formulario de declaración jurada F. 762/D.

Fuente: El Contador Online

Fuente: El Contador Online

Para ello, deberán contar con clave fiscal, con nivel de seguridad 2 como mínimo.

b) Los responsables sustitutos de Bienes Personales -aún cuando hubieran adherido al sistema voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior-: únicamente por el aplicativo unificado denominado “GANANCIAS PERSONAS FÍSICAS - BIENES PERSONALES - Versión 18”.

c) El resto de los ciudadanos: podrán optar por alguna de las formas citadas anteriormente. Se encuentran comprendidos en este punto aquellos sujetos que hayan adherido a los beneficios para contribuyentes cumplidores de la Ley de Blanqueo. A tal fin, deberán neutralizar el impuesto determinado, consignando dicho importe en el campo destinado a tal fin en ambas aplicaciones.

Fuente: El Contador Online

Fuente: El Contador Online

Los ciudadanos que utilicen el servicio denominado “Bienes Personales Web” quedarán obligados a continuar utilizándolo en los períodos fiscales siguientes.

Bienes Personales web por dentro

Las principales novedades de la nueva versión web son las siguientes:

1) Importa automáticamente lo declarado en el periodo fiscal 2015 y lo que fue sincerado en caso de haber adherido al blanqueo de capitales.

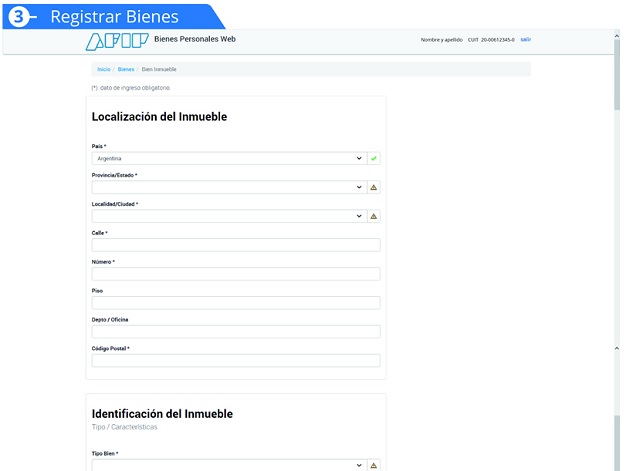

El aplicativo obliga a cargar los siguientes datos respecto de los bienes sincerados:

a) Valuación actualizada al 31 de diciembre pasado.

b) Si el bien sincerado lo vendiste antes de fin de año y no lo tenías en tu patrimonio a esa fecha.

c) Si se trata de un bien exento

d) Nuevos datos exigidos para algunos bienes.

e) Demás datos obligatorios que no hayan sido importados.

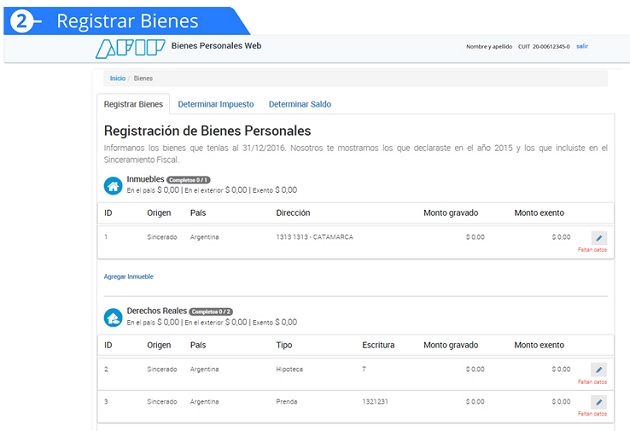

2) Los bienes que no tienen los datos completos tendrán una expresión en rojo indicando “faltan datos” en el listado.

3) En cada rubro se indicará el subtotal correspondiente a la cantidad de bienes.

4) Si sinceraste tenencia de moneda, tuviste que depositarlo en una cuenta, en esta declaración el dinero sincerado va a figurar como dinero en efectivo. Si al 31 de diciembre pasado este dinero permanecía en la cuenta "por no haber sido afectado a la compra de un bien", tenés que declararlo como depósito en cuentas detallando la información correspondiente.

5) Los bienes en el país y en el exterior estarán en el mismo listado. Para distinguirlos debe ingresarse el país de residencia en cada uno de ellos.

6) Respecto a los bienes sincerados se aclara que: Aquellos que ya no se encuentren en el patrimonio al 31 de diciembre pasado, no pueden borrarse, sino que deben editarse indicando "Baja en el período que se declara"

7) En el caso de portfolio de inversiones hay que identificar si las especies tienen cotización o no, sino se encuentran alcanzados hay que registrarlos como "exento por ley", en este caso, podrá editarse el monto gravado restando lo exento y agregar un bien exento en la lista de bienes. Lo mismo debe realizarse si en un porfolio hay títulos con y sin cotización.

8) Sólo pueden borrarse los rubros nuevos que se ingresen y los importados desde la declaración jurada 2015.

9) Si vas a delegar el servicio Bienes Personales Web, para que presenten en tu nombre, tené en cuenta que quien esté autorizado va a poder acceder a toda la información de tu sinceramiento fiscal.