Celulares, televisores y notebook: marca por marca, las que ganaron y perdieron mercado en lo que va de la era Macri

/https://assets.iprofesional.com/assets/jpg/2017/06/444255.jpg)

Resulta paradójico pero, pese al discurso del Gobierno en pos de reinsertar a la Argentina en el mundo y a las medidas tomadas para facilitar el acceso a la tecnología, bajar precios, e incrementar la competitividad, la realidad es que el negocio tecnológico no ha parado de achicarse.

Las estadísticas vinculadas con el ingreso de productos electrónicos al circuito de consumo ponen en evidencia una importante caída, incluso si se traza un comparativo respecto de 2015, cuando regían todos los cepos: el cambiario y el de las importaciones.

Según datos de Aduana, durante el primer cuatrimestre del año, las marcas tecnológicas que operan en la Argentina ingresaron a los centros de consumo celulares, televisores y computadoras portátiles por un valor de u$s654 millones.

Para ponerlo en perspectiva, en el mismo período de 2016, esas mismas categorías habían movilizado cerca de u$s1.060 millones.

Es decir que, en el comparativo interanual, se produjo un derrumbe de casi 40% en divisas.

Incluso, el negocio se achicó en u$s35 millones respecto de enero-abril de 2015. Si bien es una contracción pequeña, es toda una revelación: implica que las marcas movieron menos volumen que en un período tan complejo para los negocios como fue el último tramo del kirchnerismo, cuando la escasez de dólares derivó en un freno generalizado de las importaciones.

¿Cómo se explica esta contracción? ¿Cómo es que la normalización de las compras al mundo y la liberación completa de los giros de divisas al exterior no se tradujo en un salto de las operaciones de las principales compañías tecnológicas en la Argentina?

Al trazar una radiografía se observa que las empresas afectadas son, principalmente, las que operan en Tierra del Fuego, que abastecen más del 90% de la demanda interna de televisores y celulares, dos categorías que a su vez, explican el 93% del negocio de dispositivos electrónicos.

El 7% restante del mercado corresponde a las computadoras portátiles, un segmento del que se retiraron las plantas fueguinas y que, poco a poco, está siendo ocupado por empresas importadoras, luego de la anulación del arancel externo que implementó el Gobierno, para abaratar el precio de notebooks y tablets.

A la hora de buscar las causas por las cuales el mercado se ha achicado de esta manera, el presidente de AFARTE, cámara que nuclea a las empresas que operan en el polo austral, Federico Hellemeyer, afirma a iProfesional que “el principal problema es que la demanda interna no está reaccionando a un ritmo suficiente como para traccionar a la industria”.

Según datos de la consultora especializada en consumo GfK, durante el primer cuatrimestre el mercado de productos electrónicos y de artículos del hogar, experimentó un incremento del 13% en volúmenes en las cadenas de retail.

Sin embargo, este creciente dinamismo todavía no trajo aparejado un rebote en las órdenes que los retailers hacen a los fabricantes fueguinos.

El hecho de que las ventas minoristas avancen en terreno positivo y las mayoristas todavía muestren números en rojo obedece a que, el año pasado, tras la liberación del cepo cambiario y la eliminación del controvertido sistema de gestión de importaciones (las DJAI), “hubo una reacción rápida por parte de todas las empresas que operan en la isla”, afirma el CEO de uno de los principales jugadores, que pidió off the record.

“Pero esa reacción se transformó en realidad en una sobrerreacción, porque durante el primer tramo de 2016 las empresas estimaron un nivel de demanda que finalmente no terminó sucediendo”, apunta el directivo.

“Las plantas se pusieron al día importando más insumos y componentes para televisores y celulares, calculando un determinado nivel de ventas que no terminaron plasmándose en la realidad y por eso se generó un gran sobrestock”, agrega.

Así fue como, entre fines de 2016 y principios de año, se registraba medio millón de LED de inventario, producto de un consumo interno que estuvo meses “carreteando” y que recién ahora está comenzando a despegar.

Así las cosas, si bien el incremento en los niveles de ventas de los últimos meses permitió ir limpiando un poco los altos niveles de stock, este mayor movimiento todavía no se tradujo en un salto en la producción nacional.

“Confiamos en que la segunda parte del año levante el ritmo de actividad. Somos optimistas”, afirma a iProfesional Hellemeyer.

El directivo agrega que la meta de máxima este año es equiparar los niveles alcanzados en 2016 para celulares y televisores.

Sin embargo, deja en claro que para darle más impulso a las líneas de producción, “el consumo interno tiene que mostrarse mucho más dinámico que lo que vimos hasta ahora”.

Ganadores y perdedores: celulares El mercado de celulares fue uno de los que más sufrió del rubro electrónico.

Según datos de la consultora MRT, provistos a iProfesional, entre enero y abril de 2016 ingresaron al circuito comercial 3,6 millones de equipos por un valor (previo pago de impuestos) de u$s683 millones.

Este año, en cambio, se despacharon 2,8 millones de teléfonos, lo que representó un derrumbe del 22%, mientras que en divisas el negocio se achicó casi u$s250 millones (baja del 36%).

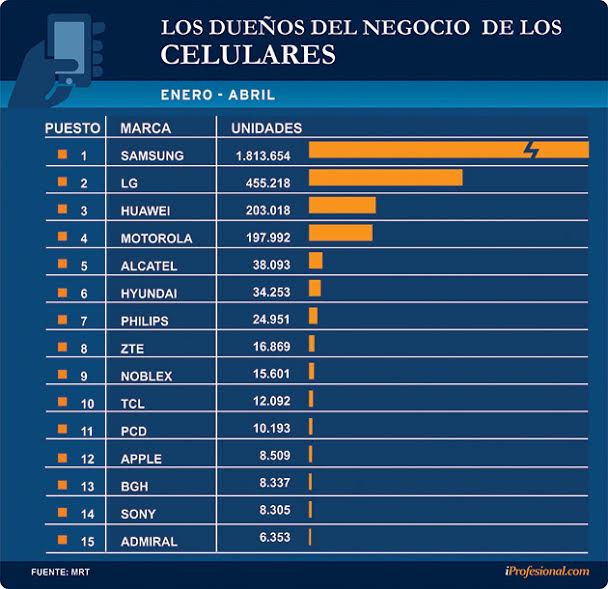

La marca que domina el negocio, y con mucha holgura, es Samsung: de los 2,8 millones de celulares, 1,8 millones llevan el logo de la empresa coreana, lo que le permite gozar de un share del 63%.

El resto de las marcas, en general, sufrió importantes caídas. Tal como sucedió con LG que, pese a ubicarse en el segundo lugar, experimentó una caída interanual del 30%.

Al observar los datos de Aduana se observa que el Top 5 del negocio de celulares se completa con Huawei, Motorola y Alcatel (ver cuadro).

Entre las marcas que sufrieron las mayores caídas figuran Sony, que entre enero y abril de 2016 había despachado más de 100.000 equipos y este año apenas introdujo 8.300 unidades.

También se destaca el caso de TCL, que había ingresado cerca de 67.000 teléfonos en el primer cuatrimestre del período anterior, mientras que en este 2017 sus operaciones cayeron hasta los 12.000 smartphones (-82%).

Entre las alzas y bajas, un caso excepcional es el de Apple: sus operaciones se multiplicaron por 20, de la mano de las importaciones del iPhone realizadas por retailers y telcos. Sin embargo, el volumen que maneja es marginal en términos de volúmenes: apenas entraron 8.500 unidades.

Otro dato interesante que surge al analizar la evolución del negocio de los celulares durante el macrismo es que hubo un salto en el número de marcas presentes en el mercado interno:

-En 2015, en el tramo final del kirchnerismo, figuraban apenas 17 jugadores en los registros de Aduana.

-Ahora se contabilizan 30 marcas.

Lo paradójico es que los "peso pesado", en la actualidad, manejan el 94% del negocio, un nivel de share 10 puntos superior al del primer cuatrimestre de 2015.

Esto implica que la mayor tajada del mercado se reparte cada vez en menos manos y que todas las nuevas compañías de celulares que aparecieron (en general, desconocidas para el público en general) sólo tienen una presencia marginal, como es el caso de Zuum, Kolke, Dblue y Syntech, por mencionar algunas.

El quién es quién de los televisoresEn el caso de los televisores LED, con datos al mes de mayo, la torta a repartir entre los grandes players del mercado argentino se contrajo levemente.

-En 2016 habían ingresado al circuito de consumo más de 1,3 millones de equipos. Este año, en tanto, entraron 1,1 millones, lo que implicó una baja de casi 13%.

-Medido en dólares, mientras que en el período previo este volumen de LED equivalió a u$s400 millones, la "factura" a pagar se redujo a u$s343 millones (-21%).

Al analizar el ranking de las marcas con más peso en esta categoría, se observa que Samsung se ubicó en el primer puesto, con más de 211.680 unidades despachadas al mercado interno.

El top 5 se completa con Philips, LG, Noblex y Philco. En total, estas cinco marcas dominan cerca del 60% del negocio.

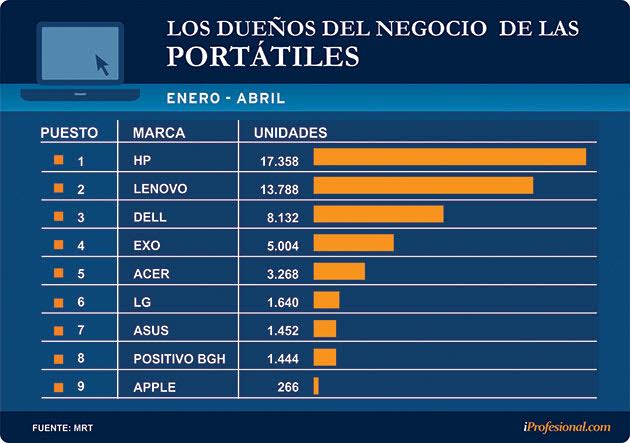

Notebooks: esperando el salto Al analizar los datos de Aduana, se observa que fue la única categoría que subió: hasta abril se importaron 582.000 portátiles, un 11% más que en el primer cuatrimestre de 2016. Sin embargo, en divisas, se produjo un desplome del 52%.

¿Por qué esta diferencia? Porque se importaron más tablets de menor precio, mientras que las notebooks, de mayor valor, sufrieron un derrumbe del 65%.

Esto respondió a que las marcas ya estaban anoticiadas de que, a partir de abril, se eliminaba el arancel de importación. Por lo tanto, las operaciones se redujeron al mínimo, a la espera de la medida oficial.

Esta fuerte expectativa, que congeló las decisiones de muchas empresas, generó que en el arranque de 2017 hubiese pocos jugadores en el mercado de notebooks.

En el top 5 se destacan HP, Lenovo, Dell, Exo y Acer, pero por volúmenes realmente bajos.

Sin embargo, se espera que este ranking vaya mutando, a medida que entren los nuevos dispositivos post quita de aranceles.