Ganancias y Bienes Personales: tiempo de descuento para presentar declaraciones juradas informativas

/https://assets.iprofesional.com/assets/gif/2016/10/436127.gif)

El 21 de julio vence el plazo para presentar las declaraciones juradas informativas del Impuesto sobre los Bienes Personales y Ganancias para aquellos empleados en relación de dependencia que durante 2016 hayan obtenido ingresos brutos anuales iguales o superiores a 500.000 pesos.

Desde el Blog Contadores en Interacción destacaron los puntos centrales de la norma que delimita la obligación:

- En el caso de pluriempleo no deberá ser designado como agente de retención el empleador que pague el mayor importe en la medida en que dicho sueldo se encuentre exento en el impuesto a las ganancias.

- A efectos de considerar los sueldos superiores a $500.000 que habilitan la obligación de presentar las declaraciones juradas informativas deberán considerarse las remuneraciones gravadas, exentas y/o no alcanzadas.

- Se elimina la obligación de presentar las declaraciones juradas informativas para aquellos sujetos que tengan el 100% de sus sueldosexentos en el Impuesto a las Ganancias.

- En los meses en que se abonen las cuotas del Sueldo Anual Complementario (aguinaldo), el empleador podrá optar por:

a) Considerar los importes realmente abonados por dichas cuotas y las deducciones que corresponda practicar sobre las mismas, en sustitución de las doceavas partes computadas en los meses del período fiscal de que se trate, transcurridos hasta el pago de tales conceptos.

b) Utilizar la metodología mencionada anteriormente y, luego, en la liquidación anual o final, según corresponda, considerar el Sueldo Anual Complementario percibido en el período fiscal y las deducciones correspondientes a los conceptos informados por el beneficiario de las rentas, en reemplazo de las doceavas partes computadas en cada mes.

Informar la CBU

Por otra parte, la AFIP obliga a registrar las CBU de los contribuyentes utilizando el servicio “Declaración de CBU para cobros de origen tributario, aduanero y de la seguridad social”, este servicio mantuvo ese nombre por un día, pero a partir de junio la AFIP decidió rebautizarlo con un nombre más corto y amigable “Declaración de CBU”.

A continuación, los pasos a seguir:

1 -Ingresar al servicio “Declaración de CBU”.

2 - El sistema muestra el listado de CBU declaradas, por lo que si antes del 1/6/2017, ya habían realizado la declaración del CBU para solicitar por ejemplo la devolución por contribuyente buen cumplidor, la misma ya les va a figurar en el listado como declarada. El sistema también muestra si hay informadas CBU de terceros y si hay autorizados para el uso de la CBU.

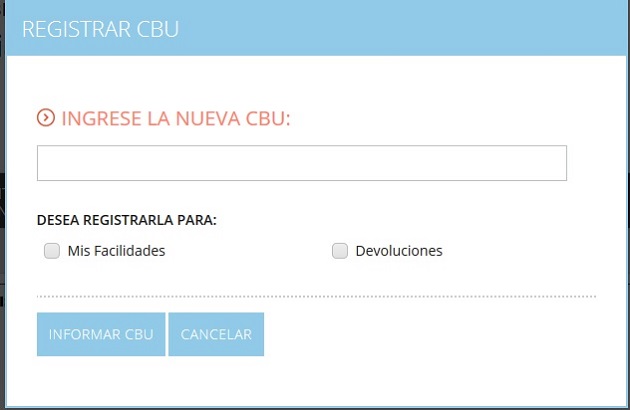

3 - Para declarar una CBU, debemos hacer clic en “Registrar CBU” y allí nos aparecerá una pantalla para cargar el numero (todavía no permite cargar el alias). Al momento de cargarla deberemos informar si la misma es para utilizarla en “Mis Facilidades” o es para “Devoluciones” o si es para ambas.

4 - Una vez aceptada la carga el sistema mostrará el CBU declarado, la entidad bancaria a la cual pertenece y si fue aceptado desde que fecha, señalan desde el Blog Contadores en Red.