/https://assets.iprofesional.com/assets/jpg/2017/05/442370.jpg)

La AFIP ajustó el régimen de información que deberá ser cumplido por las entidades financieras.

Las instituciones financieras obligadas deberán suministrar anualmente a la AFIP respecto de cada una de las cuentas declarables, los siguientes datos:

a) El apellido y nombres o razón social o denominación, el domicilio, el o los países o jurisdicciones de residencia fiscal y el Número de Identificación Fiscal (NIF) de toda persona declarable que sea titular de la cuenta o persona controlante de la entidad titular de la cuenta.

En el caso de cuentas cuya titularidad o control corresponda a personas humanas, adicionalmente deberá comunicarse el lugar y la fecha de nacimiento.

Tratándose de cuentas cuya titularidad corresponda a una entidad, y que sea identificada como entidad con una o varias personas que ejercen el control y que son personas declarables, deberá comunicarse la información referida en el párrafo anterior respecto de la entidad y de cada persona declarable.

b) El número de cuenta, o el elemento funcional equivalente en ausencia de número de cuenta.

c) Saldo o valor de la cuenta al final del año calendario.

d) Respecto de las cuentas de custodia:

1. El importe bruto total en concepto de intereses, de dividendos y de otras rentas, generados en relación con los activos depositados en la cuenta, pagados o acreditados - en cada caso- en la cuenta o en relación con la misma, durante el año calendario.

2. Los ingresos brutos totales derivados de la venta o rescate de activos financieros pagados o acreditados en la cuenta durante el año calendario en el que la institución financiera obligada a informar actuase como custodio, corredor, agente designado o como representante en cualquier otra calidad para el titular de la cuenta.

e) En el caso de cuentas de depósito: el importe bruto total de intereses pagados o acreditados en la cuenta durante el año calendario.

f) Tratándose de una cuenta no descripta en los puntos d) y e) anteriores, el importe bruto total pagado o acreditado al titular de la cuenta en relación con la misma durante el año calendario, por la institución financiera cuando resulte obligada o deudora, incluido el importe total correspondiente a pagos de rescate realizados al titular de la cuenta durante el año calendario.

La información comunicada debe especificar la moneda en la que se denomina cada importe e identificar la moneda en la cual la cuenta está denominada.

Asimismo, si una cuenta está denominada en más de una moneda, la institución financiera obligada podrá optar por una de las monedas en la que esté denominada la cuenta e identificará la moneda en la que se reporta.

Presentación de la información

La información se enviará mediante alguna de las siguientes opciones:

a) Transferencia electrónica de datos del formulario de declaración jurada F. 8301, mediante el servicio denominado “Presentación de DDJJ y Pagos”.

b) Intercambio de información mediante “Web Services” “Presentación de DDJJ – perfil contribuyente”.

La información deberá suministrarse hasta el 30 de junio, inclusive, del año siguiente al que se informa.

Declarar la CBU

La AFIP obligaba a registrar las CBU de los contribuyentes utilizando el servicio “Declaración de CBU”.

A continuación, los pasos a seguir:

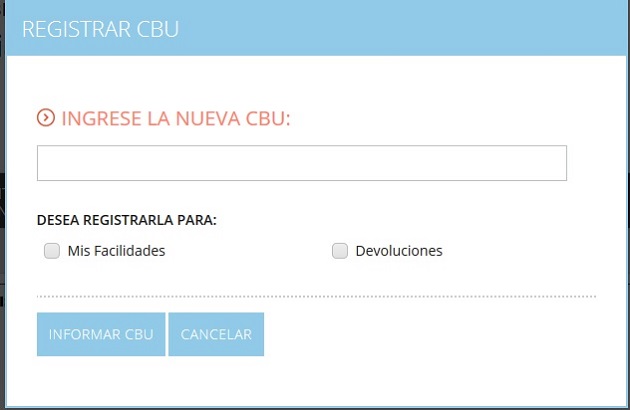

1 -Ingresar al servicio “Declaración de CBU”.

2 - El sistema muestra el listado de CBU declaradas, por lo que si antes del 1/6/2017, ya habían realizado la declaración del CBU para solicitar por ejemplo la devolución por contribuyente buen cumplidor, la misma ya les va a figurar en el listado como declarada. El sistema también muestra si hay informadas CBU de terceros y si hay autorizados para el uso de la CBU.

3 - Para declarar una CBU, debemos hacer clic en “Registrar CBU” y allí nos aparecerá una pantalla para cargar el numero (todavía no permite cargar el alias). Al momento de cargarla deberemos informar si la misma es para utilizarla en “Mis Facilidades” o es para “Devoluciones” o si es para ambas.

4 - Una vez aceptada la carga el sistema mostrará el CBU declarado, la entidad bancaria a la cual pertenece y si fue aceptado desde que fecha, señalan desde el Blog Contadores en Red.