/https://assets.iprofesional.com/assets/jpg/2017/08/446276.jpg)

En agosto, las semifinales. En octubre, la gran final electoral. Un año agitado en términos políticos y, claro está, en materia financiera.

Los pequeños ahorristas apelan a su clásico activo de cobertura: el dólar billete. Los inversores un poco más sofisticados también se dolarizan, pero en forma de bonos de corto plazo.

Tienen razones para optar por esta alternativa de resguardo.

En primer lugar, por su excelente rentabilidad, muy superior a la de otras opciones de riesgo acotado, como los plazos fijos en esa moneda.

Incluso, su tasa de retorno se ubica por encima de las que ofrecen muchos de los títulos soberanos de otros países.

En segundo término, aparecen las ventajas impositivas ya que no tributan el Impuesto a las Ganancias.

En tercer y cuarto orden, su buena liquidez y los bajos costos de transacción.

Todas estas virtudes vienen recubierta por otra, acaso la más tenida en cuenta por los inversores: la posibilidad de hacerse localmente de una renta en "verdes".

Como si todo esto fuese poco, aparece otro beneficio asociado con esta alternativa: la oferta diversificada, que le posibilita al interesado en esta modalidad de ahorro elegir la relación riesgo-retorno que más se asocie con su perfil.

Además, le brinda protección a su capital ante los movimientos que pueda llegar a experimentar el tipo de cambio.

Adicionalmente, y por cuestiones circunstanciales, en estos momentos hay varias "especies" más que atractivas.

Esto, producto de la caída del precio en dólares registrada en este último tiempo y la consiguiente suba del rendimiento en esa moneda.

"Si observamos el comportamiento de los bonos en dólares, notaremos algunas cosas que son imposibles de soslayar. Una de ellas es el alza generalizada de las cotizaciones en pesos, producto del incremento del tipo de cambio", señala José Ignacio Bano, gerente de asesoramiento financiero de InvertirOnline.com

"El otro aspecto tiene que ver con un mayor rendimiento respecto al de mitad de junio", completa.

Christian Reos, gerente de Research de Allaria Ledesma, aporta su mirada: "Un mundo que crece lento y tasas de interés globales que se mantiene en niveles bajos vuelven a beneficiar a los mercados emergentes."

Sin embargo, a nivel local "este mejor escenario no fue aprovechado por la Argentina en las últimas semanas. En gran medida, por la alta incertidumbre previa a la elección", agrega Reos.

En su visión, los que primero se desacoplaron del mundo fueron los títulos públicos: "Luego de la colocación del bono a 100 años, la deuda soberana sufrió un incremento del spread respecto a la región".

Desde InvertirOnline, consignan que un factor que llevó a esa situación es el rendimiento de los títulos de los EE.UU. a 10 años. "Han subido desde 2,15% hasta 2,40%. Esto, a su vez, empuja el retorno de los papeles argentinos", señalan.

Junto con este cambio de contexto externo aparece la suba del tipo de cambio local, que hizo que la cotización en dólares de algunos papeles descendiera más de lo esperado.

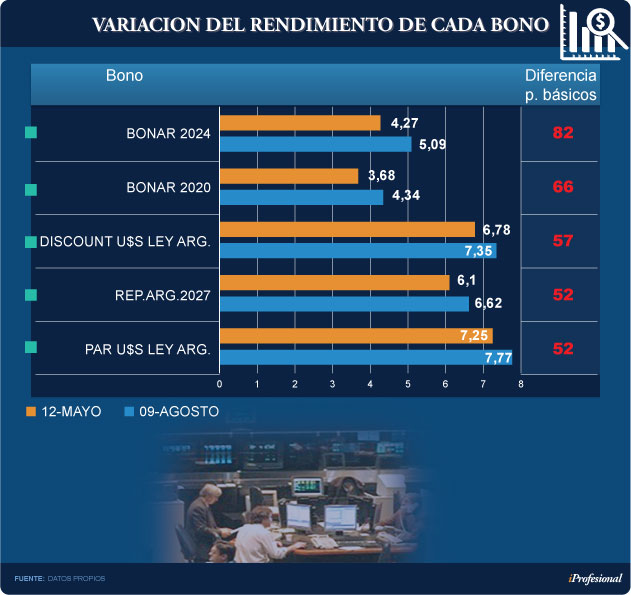

El ejemplo más claro se encuentra en el Bonar 2024, cuyo rendimiento pasó del 4,3% al 5,1%. Calculando el potencial de gananciasPara determinar el "potencial de ganancia", puede tomarse como punto de partida mediados de mayo. Es decir, cuando se inició el ciclo alcista del billete verde.

Desde ese entonces, el precio en pesos ha venido mostrando subas. Sin embargo, las mismas corrieron muy por debajo del repunte del dólar.

Es decir que,medido en esta última moneda, los valores cayeron del 3% al 8%.

En cifras:

- La divisa estadounidense avanzó casi un 17%

- Las cotizaciones de los bonos más demandados se elevaron entre 9% (Discount) y 14% (Bonar 2020)

Si el precio baja, su rendimiento sube y viceversa. Así, para los títulos más operados se incrementó entre 52 puntos y 82 pb (puntos básicos).

Para los inversores es una buena noticia. Más aun si se toman los guarismos de mayo como el objetivo o punto de máxima a alcanzar.

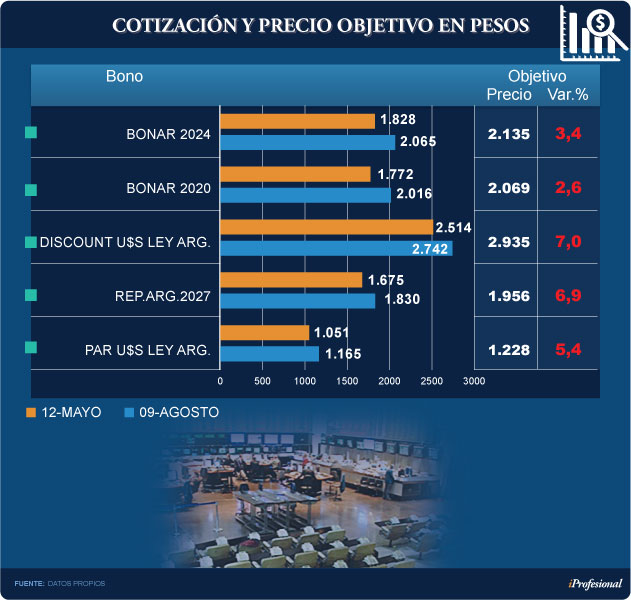

En cuanto a lo que podría suceder con las cotizaciones en moneda local, las variaciones para alcanzar ese objetivo (recuperar el precio base de mayo) no son tan difíciles de alcanzar.

Según analistas consultados por iProfesional, parten de 2,6% (Bonar 2020) y 3,4% (Bonar 2024).

En el caso del Discount en dólares, la meta es más elevada (7%).

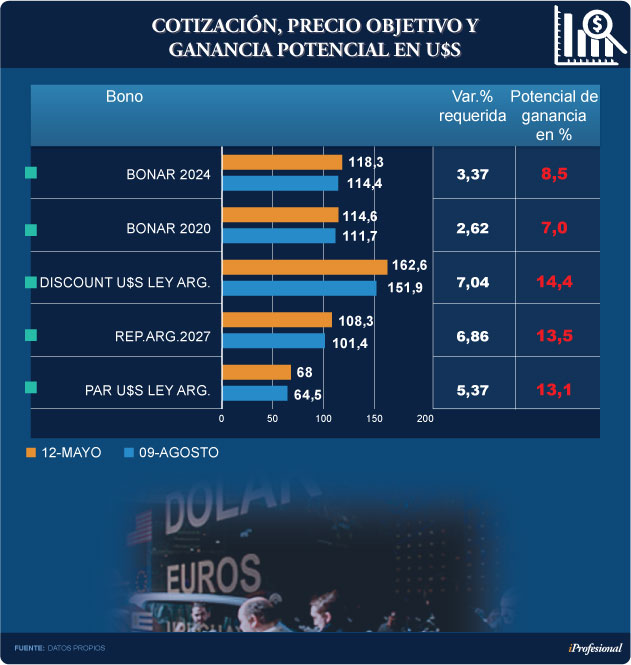

Si se toma como válida la chance de lograr ese "upside" y se considera la rentabilidad de los títulos en base a la última cotización, el potencial de ganancia es por demás atractivo.

Por ejemplo:

- Si el Bonar2024 vuelve a rendir lo mismo que a mediados de mayo, lo que significa una suba del precio

- Los inversores que compren ahora obtendrían una renta del 8,5% en un año: 5,1% por el beneficio del papel más 3.4% por el alza de precio

Algo similar sucede con el Bonar 2020: a un 4,3% de rendimiento se le sumaría 2,6% (recupero de precio), lo que totalizaría 7% en un año.

En cuanto a los otros tres títulos, menos conocidos para el ahorrista común, sus potenciales de ganancia pueden llegar a ser del doble con respecto al Bonar.

Tal es el caso caso del Discount, que supera el 14%.

En referencia al Bonar 2024, desde InvertirOnline afirman que, "para un nivel de riesgo intermedio, este título se presenta como una buena oportunidad para invertir en dólares".

Así lo justifican: "Brinda cobertura ante un mayor repunte del tipo de cambio, al tiempo que posibilita un ritmo de capitalización superior al 5% anual en moneda dura".

Además, subrayan que si volviera a los guarismos de mayo, quienes invierten en este papel recibirían 10,8% (5% por rendimiento y 5,8% por suba en el precio. Lo que viene

En tal sentido, los bonos en moneda estadounidense de corto y mediano plazo seguirán captando la atención de quienes apuntan a hacerse de una renta interesante.

"En la City el foco está puesto en la marcha del dólar, ya que siguió escalando pese a la creciente oferta de divisas alimentada desde bancos oficiales", señala el economista Gustavo Ber.

Al igual que sus colegas, sostiene que la dolarización de carteras refleja la elevada prudencia ante un escenario electoral complejo.

"Ni siquiera las altas tasas en pesos convalidadas por el Banco Central para bajar la inflación han evitado las mayores apuestas de inversores por los bonos en dólares, cortos y medios", agrega.

Para Gabriel Holand, CEO de HRGlobal, "es altamente probable que la volatilidad se mantenga. Sobre todo hasta octubre, pero en un contexto signado por una baja paulatina de las tasas de interés en pesos".

En un contexto en el que aún persisten las dudas sobre la posibilidad de que se implementen las reformas clave para lograr una economía con crecimiento sustentable, los expertos afinan sus recomendaciones.

Por lo pronto, sugieren el armado de carteras de inversión en función de un escenario en el que prevalece la mejora de las variables económicas pero de modo gradual.

Bajo estos supuestos,desde Allaria Ledesma señalan que los bonos deberían representar el 60% de un portfolio. Y eligen al Bonar 2020 y al Bonar 2024 para reunir ese share.

"Preferimos para devengar cupones de medio término en dólares. Por liquidez, elegimos los de la Argentina al 2020 y al 2024", concluyen.