El Banco Central participa en una elección aparte: el apoyo o rechazo al sistema de flotación del dólar

/https://assets.iprofesional.com/assets/jpg/2017/08/446338.jpg)

Calculadora, lápiz, papel y con un cafecito de por medio, en el ámbito político ya hacen números y trazan proyecciones sobre cómo quedará conformado el tablero post-primarias.

Mientras tanto, en la City aguardan ansiosos otro "escrutinio": el del mercado cambiario posterior a las PASO.

Para empezar, se hará el tradicional seguimiento del billete verde para tratar de interpretar si los inversores se calmaron o asustaron con el resultado que arrojaron las urnas.

Pero, en esta ocasión, habrá otra cuestión de fondo por dilucidar: hasta dónde podrá sostener Federico Sturzenegger su plan de libre flotación.

Es decir, si podrá "bancar" su postura o si las necesidades políticas y aspectos culturales de la Argentina se terminarán imponiendo y esa experiencia quedará como un intento fallido.

Hasta el cierre de la campaña, las intervenciones del Banco Central (más de u$s1.800 millones de reservas vendidos en dos semanas) fueron elogiadas por la mayoría de los economistas.

El consenso ha sido que el titular del Banco Central debió adoptar una medida desagradable pero imposible de evitar en un momento de alta incertidumbre política.

La duda es si, pasado el momento electoral, se volverá a la normalidad en la que el tipo de cambio queda librado al libre juego de oferta y demanda o si, por el contrario, la mano oficial se tornará una costumbre.

Lo irónico del caso es que, cuando la corrida hacia el dólar empezó, la primera reacción de Sturzenegger fue la de festejo.

Hasta ese entonces, su mayor preocupación era el atraso cambiario. Al punto que los reclamos apuntaban a que interviniera en el mercado pero no vendiendo para que baje, sino comprando para que el precio suba.

De hecho, a lo largo del primer semestre hubo un claro consenso entre analistas e inversores respecto a los riesgos de una divisa estadounidense corriendo por debajo de la inflación.

Cuando esto ocurre, los costos en pesos de las empresas suben en "moneda dura", lo que complica la competitividad de las exportaciones.

Así como se hace más difícil vender al mundo, resultan favorecidas las importaciones y se abaratan el turismo y las compras de argentinos en el exterior.

Además, genera un inevitable incentivo al atesoramiento de divisas por parte de particulares y empresas.

Por el contrario, si el dólar sube de manera abrupta y sostenida, aparecen interrogantes sobre la política cambiaria del Banco Central.

En particular, vinculados a si podrá sostener la fuerte tendencia a la dolarización de carteras y, sobre todo, al impacto que tendrá en la inflación.

En busca del precio justoLa experiencia internacional -tanto en países emergentes como en los más desarrollados- indica que aplicar un esquema de flotación es una decisión acertada.

Esto, ya que los movimientos del tipo de cambio nominal, hacia arriba o hacia abajo, ayudan y mucho a amortiguar los shocks externos.

Eso sí, la cuestión se complica en contextos como el actual, en los que es altamente improbable que estos deslizamientos ocurran sin sobresaltos.

Hay varios factores que juegan en contra de la estabilidad cambiaria: la emisión de pesos, el elevado endeudamiento y un manejo incorrecto de las tasas de interés son algunos de ellos.

Los analistas consultados por iProfesional coinciden en que el actual salto del dólar dista de ser un hecho aislado del contexto económico.

"En el esquema actual, de tipo de cambio libre, el precio de la divisa lo determina el mercado. Por lo tanto, está sujeto a fuertes variaciones", dice Fausto Spotorno, del estudio de Orlando Ferreres.

Para el economista Claudio Zuchovicki, el repunte de estos días no es algo que deba preocupar, si se tiene en cuenta que fue uno de los activos que menos se incrementó en meses anteriores.

"En lo que va del año, el dólar subió cerca del 10%, frente a una inflación del 12% y tasas de interés similares para ese lapso. Es decir, las variables están todas alineadas", afirma.

No obstante, reconoce cierta incomodidad no por el alza del billete en sí, sino por la forma: "Molesta la velocidad con la que recuperó terreno".

Medido en términos reales, el tipo de cambio actual sólo es superior al de fines de 2015, que equivaldría a unos $15 pesos de hoy.

"Se ubica levemente por debajo del de las épocas pre-cepo de finales de 2011, que rondaría los $18", indican desde Macroviews.

El economista Juan Carlos de Pablo atribuye esta última suba a que "el componente de incertidumbre que hay en la Argentina es altísimo."

En línea con sus colegas, Diego Martinez Burzaco, de MB Inversiones, expresa: "En términos reales, sigue estando atrasado".

Recuerda que el año pasado la inflación merodeó el 40% y produjo un fuerte deterioro en la competitividad. Economías regionales e industrias que dependen de la exportación padecieron este flagelo.

La reciente alza de la divisa les permitió reducir algunas distorsiones generadas.

Desde Macroviews, dirigida por Rodolfo Santángelo, afirman que la cotización aún sigue en busca de hallar un nivel de equilibrio.

"Tanto el precio de la divisa como el de otras variables relevantes de la economía -inflación, tasa de interés, tarifas- están en tránsito. Todavía no logran encastrar en una estructura de precios relativos más adecuada para la Argentina", expresa.

En su opinión, "dólar y tarifas tienen que subir, mientras que la inflación y el tipo de interés deben bajar".

Idas y vueltas del dólar en la era MacriDesde que arrancó la gestión del actual Gobierno, el dólar muestra un recorrido bastante irregular, propio del esquema de libre flotación.

Al ver su evolución en ese lapso se observa que:

-Luego de algún movimiento abrupto, terminó estabilizándose siempre en un precio mayor, nunca igual.

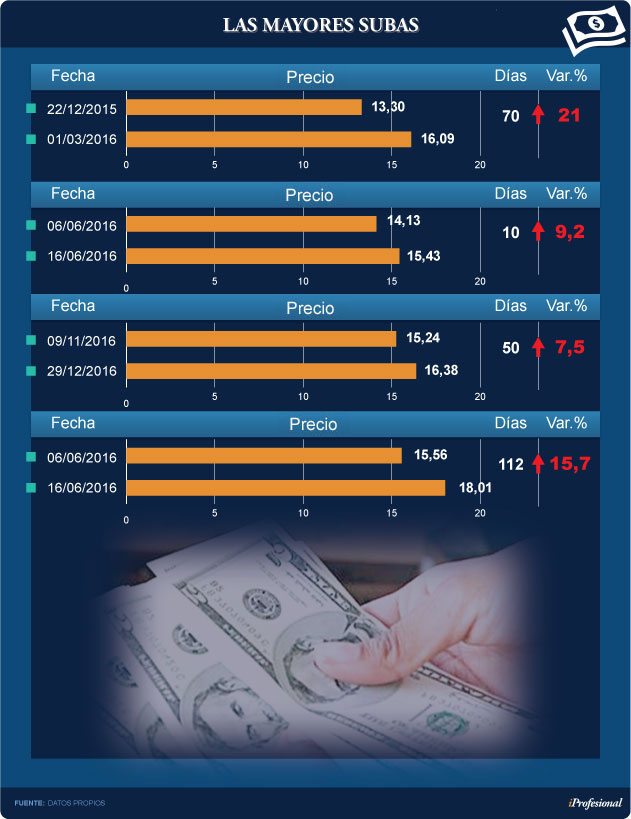

-Se registraron cuatro repuntes de gran intensidad, siendo el reciente el más prolongado, ya que supera los 110 días.

-El más abrupto fue el primero, cuando súbitamente se incrementó poco más del 20%, producto de "asuntos internos".

-El Gobierno pudo detener esa suba con una violenta alza de la tasa de interés, que trepó hasta el 38% anual.

-Con el paso del tiempo, el billete llegó a retroceder hasta los $14.

-El segundo repunte fue en junio 2016 por "asuntos externos" (Brexit): saltó casi 10% en una semana, de $14 a $15,50.

-Con el paso de los días, la situación se normalizó, producto del mejor clima en los mercados financieros. Sin embargo, su piso quedó más alto: $15.

-El tercer desencadenante también fue de origen externo: el triunfo de Donald Trump. Así, pasó de $15 a $16 en apenas diez ruedas.

-Al igual que antes, la tensión finalmente cedió pero la divisa tomó a este último número como nuevo piso.

-También la crisis brasileña, que puso en duda la continuidad de Temer al frente del Gobierno, dejó su sello en el precio.

-El repunte actual vuelve a ser de corte netamente local. Pasó de $17,15 a un valor cercano a los $18.

-En esta oportunidad, la demanda privada se incrementó por las mayores compras para atesoramiento y turismo.

Como contrapartida, la oferta lució moderada, producto de una menor venta de exportadores y una reversión del ingreso de dólares financieros.

Estas fueron las mayores subas:

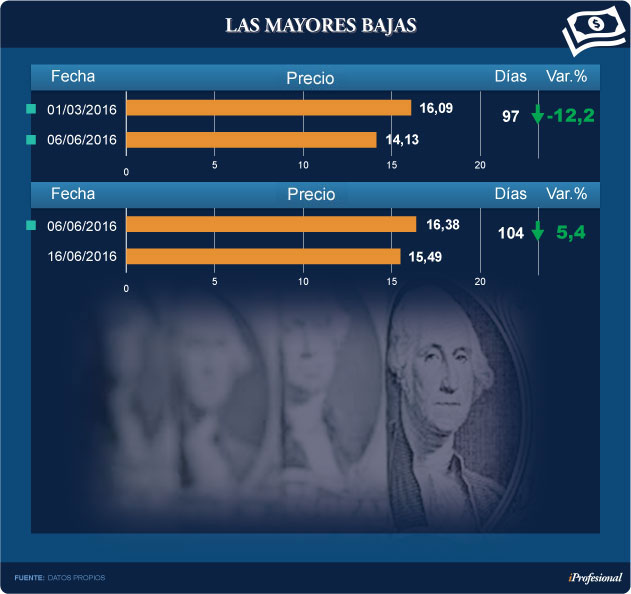

En cuanto a las bajas más pronunciadas, se registraron a continuación de las dos primeras escaladas. Es decir, en marzo y diciembre de 2016.

En ambos casos, su duración promedió los 100 días y la caída de la cotización fue del 12% y 6%, respectivamente.

También existió un período de notable estabilidad, que se extendió por cerca de cinco meses (junio a noviembre del año pasado), en el que el precio entre puntas apenas se movió cerca del 1%.

En definitiva, los disparadores que provocaron una suba repentina de la cotización han sido tanto externos (Brexit, Trump, Brasil) como internos, vinculados con cuestiones políticas y económicas.

Lo que vieneEn cuanto a lo que pueda suceder, De Pablo consigna que "si bien las dinámicas de corto plazo son difíciles de predecir, este tipo de escaladas en algún momento se pinchan".

Para Burzaco, "hasta las elecciones de octubre habrá volatilidad, pero desde el Gobierno tienen todas las herramientas para que su valor no se vaya más allá de los $18".

Zuchovicki coincide: "Si bien la suba genera preocupación, el Banco Central y el Banco Nación cuentan con los recursos suficientes como para controlarla".

Desde la consultora de Santángelo señalan que "dado el actual contexto, es probable que este tipo de saltos se repita por razones de diversa índole, porque ya hay caldo de cultivo".

Señala la demanda del sector privado supera a la oferta y que, a lo largo de la vigencia del actual esquema de flotación, rondó los u$s15.000 millones.

Las decisiones que adopte el Banco Central serán clave para evitar saltos bruscos. No sólo en el precio del billete, también para el control de otra de las variables que más preocupa al Ejecutivo: la inflación.