/https://assets.iprofesional.com/assets/jpg/2017/09/447706.jpg)

La Administración Federal de Ingresos Públicos (AFIP) fiscalizó 53 bares y restaurantes rooftop (así denominados por ocupar terrazas o el último piso de edificios) y en total labró 62 actas de infracción al comprobar la falta de emisión de comprobantes, controlador fiscal y la no aceptación de tarjeta de débito como medio de pago.

Los procedimientos se llevaron a cabo ubicados en los barrios de Puerto Madero, Recoleta, Palermo y Las Cañitas, todos de la ciudad de Buenos Aires.

Cabe destacar que 17 las actas de infracción pueden derivar en multas que van desde los $300 a $30.000, además de la clausura de los establecimientos por un período de 3 a 10 días.

Obligación de aceptar medios de pago electrónicoLos contribuyentes que realicen en forma habitual la venta de cosas muebles para consumo final, presten servicios de consumo masivo, realicen obras o efectúen locaciones de cosas muebles, deberán aceptar como medios de pago las transferencias instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago que el Poder Ejecutivo Nacional considere equivalentes, excepto en las situaciones previstas en la Ley 27.253 (el importe de la operación sea inferior a diez pesos, o la actividad se desarrolle en localidades cuya población resulte menor a 1.000 habitantes).

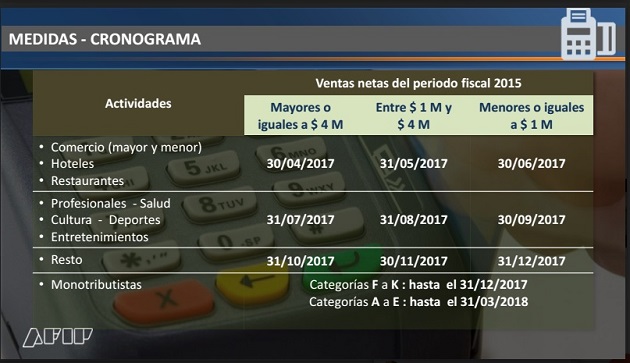

Se determinará según la sección a la que pertenece el código de la actividad desarrollada - de acuerdo con el "Clasificador de Actividades Económicas (CLAE) - F. 883" y el monto total de ingresos brutos anuales que surjan del último balance comercial cerrado con anterioridad al 31 de diciembre de 2015, inclusive, o los obtenidos durante dicho año calendario de tratarse de sujetos que no confeccionan balances comerciales. La obligación es para quienes desarrollen:

- Comercio al por mayor y menor

- Servicio de alojamiento

- Servicio de comidas

- Servicios profesionales -Ingresos brutos del período fiscal 2015 mayores o iguales a $4 millones-

- Servicios de la salud humana y acción social -Ingresos brutos del período fiscal 2015 mayores o iguales a $4 millones-

- Servicios de entretenimiento -Ingresos brutos del período fiscal 2015 mayores o iguales a $4 millones-

- Servicios culturales y deportivos -Ingresos brutos del período fiscal 2015 mayores o iguales a $4 millones-

- Las demás actividades -Ingresos brutos del período fiscal 2015 mayores o iguales a $4 millones-

Se considerará el monto total de ingresos brutos anuales que surjan del último balance comercial cerrado con anterioridad al 31 de diciembre de 2015, inclusive, o los obtenidos durante dicho año calendario de tratarse de sujetos que no confeccionan balances comerciales.

En caso de desarrollarse dos o más actividades, deberá considerarse la fecha de aplicación correspondiente a la actividad principal declarada ante el Organismo al 31 de diciembre de 2015 y sumarse los ingresos brutos anuales de todas las actividades.

En tanto que los monotributistas, deberán aceptar los medios de pago mencionados cuando encuadren en alguna de las categorías de la F a la K desde el 31 de diciembre de 2017 y aquellos que se encuentren en cualquiera de las categorías de la A a la E desde el 31 de marzo de 2018.