/https://assets.iprofesional.com/assets/jpg/2014/08/406069.jpg)

La Administración Gubernamental de Ingresos Públicos (AGIP) recuerda que durante todo el mes de septiembre está abierta la recategorización del Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

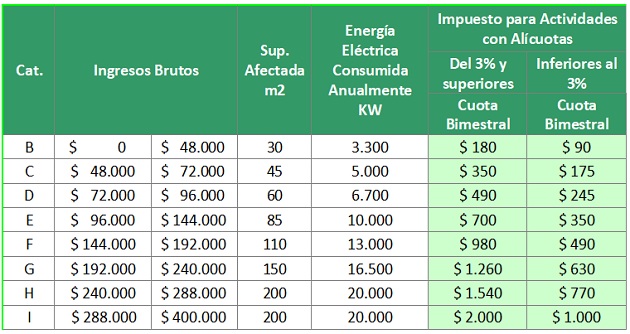

Deberán recategorizarse aquellos contribuyentes cuyo nivel de actividad supere los parámetros establecidos por el Código Fiscal, por ejemplo respecto de su facturación, tomando en cuenta los últimos 12 meses.

Además de los ingresos, se consideran la superficie afectada y la energía eléctrica consumida, para encuadrarse correctamente en la categoría correspondiente.

La AGIP realiza cruces de información en forma permanente a efectos de corroborar los datos declarados y su consistencia con aquellos referidos al Monotributo (AFIP).

A fin de facilitar la tarea de los contribuyentes, el fisco local lanzó una completa guía "paso a paso":

La Legislatura de la Ciudad Autónoma de Buenos Aires aprobó, con el Código Fiscal 2017, un aumento de los topes para tributar Ingresos Brutos por el Régimen Simplificado. A partir de este año, se pueden incluir operaciones por hasta $400.000 de facturación anual (el anterior tope era de $240.000 anuales) y hay 8 nuevas escalas, que reflejan la evolución de la realidad económica.

Por otra parte, la AGIP recuerda que a partir de enero del 2016, están exceptuados del pago de Ingresos Brutos por el Régimen Simplificado los contribuyentes de la Ciudad que revisten la categoría en AFIP de Monotributistas Sociales (que alcanza a personas en situación de vulnerabilidad social, cooperativas de trabajo y emprendimientos productivos de hasta 3 personas, que no generen ingresos anuales superiores a $72.000).