Lebac: los residentes en el exterior tendrán que pagar Ganancias desde el 25 de abril

/https://assets.iprofesional.com/assets/jpg/2018/04/456201.jpg)

La AFIP reglamentó, a través de la Resolución General 4227 que se publicó este jueves en el Boletín Oficial, la retención del impuesto a las ganancias que pagarán los residentes en el exterior por el rendimiento de las Lebacs y otras inversiones financieras.

La normativa, que regirá a partir del 25 de abril establece que, tanto la retención del gravamen como su alícuota, dependerán del tipo de inversión y de la jurisdicción del beneficiario, según sea considerada cooperante o no por el Convenio Multilateral de OCDE.

En el caso de inversores de jurisdicciones cooperantes, es decir que tienen firmados convenios de intercambio de información fiscal, el gravamen deberá ser ingresado directamente por el beneficiario en el exterior o bien será retenido por la entidad financiera o su representante legal, en caso de que esté domiciliado en la Argentina.

Para este fin, la AFIP creó un sistema de retenciones por parte de los agentes locales que intervienen en las operaciones de compraventa de Lebacs y otras inversiones.

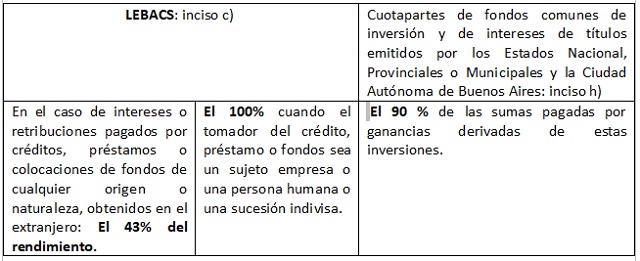

Para las Lebacs, la alícuota del impuesto será del 5% sobre los intereses obtenidos cuando se trate de letras en moneda nacional, sin cláusula de ajuste o bien del 15% sobre los intereses pagados cuando sean en moneda nacional con cláusula de ajuste o bien moneda extranjera.

A su vez, cuando los beneficiarios residan en jurisdicciones no cooperantes, es decir que se trata de países que no intercambian información financiera, o bien los fondos invertidos provienen de este tipo de jurisdicciones, los inversores deberán retener con carácter de pago único y definitivo el 35% sobre la ganancia neta obtenida.

En los casos en que el impuesto deba ser ingresado por el mismo beneficiario desde el exterior, el mismo se hará a través de una transferencia bancaria internacional en dólares o euros a las entidades recaudadoras habilitadas en el país.

Cabe destacar que, la nueva normativa también alcanza a los rendimientos de otras inversiones como ser: las colocaciones bancarias, obligaciones negociables, fondos comunes de inversión, fideicomisos financieros, bonos y demás valores en moneda nacional con cláusula de ajuste o en moneda extranjera.

Reglamentación del Ejecutivo

En tanto, a través del decreto 279/2018 publicado este lunes en el Boletín Oficial, el Gobierno reglamentó el alcance del Impuesto a las Ganancias de la renta financiera respecto a los beneficiarios del exterior, tal como se estableció en la reforma tributaria aprobada por el Congreso a fines del año pasado.

Iván Sasovsky, CEO de Sasovsky & Asociados detalló los puntos centrales de la flamante norma reglamentaria:

Puntualmente, se reglamentó el Impuesto Cedular de Rentas Financieras para Beneficiarios del Exterior sobre ganancias obtenidas por:

- Títulos Públicos;

- Obligaciones Negociables,

- Títulos de deuda,

- Cuotapartes de rentas de fondos comunes de inversión.

- Monedas digitales,

- Cualquier otra clase de título o bono y demás valores,

- Acciones (no exentas),

- Valores representativos de certificados de depósitos de acciones y demás valores.

- Cuotapartes de condominios de fondos comunes de inversión y certificados de participación de fideicomisos financieros y cualquier otro derecho sobre fideicomisos y contratos similares.

"Recordemos que la alícuota de este Impuesto Cedular es (en principio) del 5% o del 15% dependiendo si la inversión posee una cláusula de ajuste y/o es en moneda extrajera o no", advirtió Sasovsky.

Asimismo, el experto señaló que el Decreto Reglamentario, lleva a la aplicación un tanto curiosa del artículo 93 de la Ley del Impuesto a las Ganancias, encuadrando los rendimientos de estas inversiones dentro de dos incisos distintos según el siguiente detalle:

De acuerdo a la norma, cuando el beneficiario del exterior no posea un representante legal domiciliado en el país, el impuesto deberá ser ingresado directamente por el propio beneficiario.

En tanto, la referencia a “sujeto enajenante” a efectos de este impuesto cedular dentro de la Ley de Impuesto a las Ganancias, deberá entenderse que alcanza a los beneficiarios del exterior que perciban los rendimientos.

Se aplicará la alícuota del 35% prevista en el artículo 91 de la Ley de Impuesto a las Ganancias, a la ganancia obtenida por un beneficiario del exterior que resida en jurisdicciones no cooperantes o los fondos provengan de jurisdicciones no cooperantes y no las enunciadas del 5% del 15% según el tipo de activo que genera la renta.

A los fines de la determinación de la ganancia obtenida por beneficiarios del exterior, derivada de los rendimientos o del resultado por enajenación de LEBAC y demás valores, en los casos que se requiera establecer el costo de adquisición y hasta tanto se dicte la normativa respectiva por parte de la CNV que permita su acreditación, podrá considerarse el valor de suscripción del instrumento respectivo.

De corresponder, el costo a computar será el último precio de adquisición o el último valor de cotización de los valores al 31 de diciembre de 2017, el que fuera mayor.

A su vez, hasta tanto se reglamente una nueva lista negra, para determinar si una jurisdicción es “cooperante” se verificará si está incluida en el listado vigente publicado por la AFIP.

"La reglamentación no estipula un mecanismo de cobro sobre las liquidaciones que operaron el 21 de febrero y el 21 de marzo del 2018 y que ya se encontraban alcanzadas por el impuesto", advierte Sasovsky.

"Se deberá esperar entonces si la AFIP establece algún mecanismo de cobro o de ingreso del impuesto para esos casos, al igual que la promulgación del régimen de retención aplicable", precisa el experto.

Un punto interesante será analizar la aplicación del impuesto previo análisis de los Convenios para evitar la doble imposición que nuestro país tiene suscripto.

"Por lo que se puede observar, la reglamentación de la Ley 27.430 será gradual y sobre hechos imponibles que ya han y están transcurriendo, algo que deberá resolverse de manera urgente para minimizar la inseguridad jurídica y poder recaudar lo presupuestado, de lo contrario es el propio Estado el más perjudicado, algo inexplicable en épocas de búsqueda de reducción de déficit fiscal", aclara Sasovsky.

Avance sobre la renta financieraMario Volman, socio de Kaplan Volman & Asociados, precisó el alcance sobre la renta financiera a beneficiarios del exterior, luego de la publicación del flamante decreto.

"Tanto el mensaje del Poder Ejecutivo de elevación del proyecto de lo que fue la ley 27.430 y los considerandos de este Decreto mencionan que se adecuó la exención del inciso w) del artículo 20 de la Ley del Impuesto a las Ganancias", explicó Volman.

La ley 26.893 de 2013 estableció para personas humanas y sucesiones indivisas del país la exención en el artículo 20 w) para las utilidades en la compra-venta de acciones que coticen en bolsas o mercados ( del país o del exterior).

El decreto 2334 del 2014 limitó, avanzando sobre la ley, la exención a las utilidades por acciones que coticen en bolsas del país regidas por la CNV.

"La modificación al artículo 20 W que se inclina a tomar lo dispuesto por el Decreto Reglamentario ratifica que las utilidades por operaciones sobre acciones o valores del exterior están gravadas recién a partir de la vigencia de la nueva ley (1 de enero de 2018)", detalla Volman.

Asimismo, el experto detalló aspectos centrales del nuevo decreto reglamentario:

-Los rendimientos y utilidades de compra-venta de las LEBAC están gravados para los beneficiarios del exterior, personas humanas o jurídicas.

- A propósito del Impuesto sobre los Bienes Personales, el Banco Central entendió que las Lebacs no eran títulos públicos nacionales, sin embargo, la AFIP entendió que lo eran y por lo tanto estaban exentas en el tributo. En esa línea, siendo títulos públicos emitidos en pesos, la tasa a aplicar es del 5% sobre la presunción de renta neta para los beneficiarios del exterior, en base a lo establecido por el artículo I, a continuación del 90 de la Ley del Impuesto a las Ganancias.

- Si el beneficiario del exterior suscribiera en un Fondo Común de Inversión (FCI) que invierte más del 75% en acciones locales que cotizan: no corresponde retenerle Impuesto a las Ganancias.

- Si el FCI local invirtiera en acciones y otros valores, como ser títulos argentinos entre otros, el tope de LEBAC en los que dicho FCI puede invertir debe ser menor al 10% para que no corresponda retener el Impuesto a las Ganancias al beneficiario del exterior.