Alerta por el sistema previsional: los regímenes de excepción cuestan casi un 7% del PBI

/https://assets.iprofesional.com/assets/jpg/2020/12/508869.jpg)

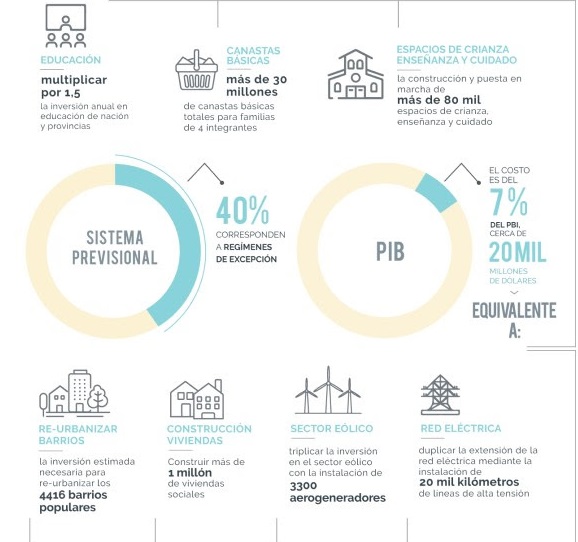

En la Argentina existen al menos 177 regímenes previsionales diferenciales, especiales, provinciales, profesionales o no contributivos con sus propias reglas, instituciones y mecanismos de financiamiento, que se diferencian del régimen general conocido Sistema Integrado Previsional Argentino (SIPA). El detalle es que éstos explican un 40% de los beneficios, y más de la mitad del gasto del sector.

Según el documento "Los regímenes previsionales de excepción en Argentina", elaborado por Rafael Rofman, director del programa de Protección Social de CIPPEC, existen más de 3.7 millones de beneficios bajo regímenes de excepción (un 40% del total de los beneficios previsionales) y perciben haberes que son hasta un 85% superiores al promedio del SIPA. Los recursos que la sociedad destina a estos esquemas equivalen a un 7% del PBI.

"Los regímenes de excepción no responden a una estrategia integral en base a un cuidadoso análisis de las condiciones de distintos grupos de trabajadores para identificar aquellos con mayores vulnerabilidades o merecimientos, sino al éxito puntual que distintos grupos de interés han tenido para lograr la aprobación de sus regímenes a lo largo de los años", advierte Rofman.

Las pensiones no contributivas son el componente más relevante en términos de cobertura, pero dado los montos relativamente bajos que pagan, su impacto fiscal es menor. En cambio, los esquemas provinciales son los más importantes, ya que implican un gasto del 2,5% del PBI.

Para el especialista, "es posible definir un sendero de reformas que, de manera gradual, reduzcan los niveles de fragmentación y, con ellos, los costos excesivos, las inequidades y las ineficiencias".

Jubilaciones para todos y todas

Argentina tuvo varios intentos por eliminar o reducir estos esquemas desde los años ochenta, aunque con éxito limitado. En lo que va del siglo XXI la importancia de estos regímenes aumentó, lo que agrava los desafíos.

En particular, el número de jubilaciones bajo el régimen general de ANSES se mantuvo estable desde 2010, mientras que las jubilaciones en los regímenes especiales aumentaron más de un 40%.

"En la Unión Europea, un 80% de los países con estos esquemas están avanzando en reformas para su reducción, tal como en América Latina ocurre con Perú, Brasil y Colombia. En Argentina, por el contrario, de los siete regímenes nacionales especiales vigentes, cinco fueron restablecidos o creados entre 2005 y 2009", indica Rofman.

Esta tendencia ha continuado en los últimos años, lo que profundiza los problemas del sistema. "Por ejemplo, solo en 2020 se presentaron 33 proyectos en la Cámara de Diputados que crean nuevos regímenes o amplían los existentes, y en los primeros meses de 2021 el Poder Ejecutivo anunció dos normas que amplían esquemas ya vigentes", asegura el autor del informe de CIPPEC.

"Los regímenes previsionales de excepción en Argentina parecen tener una dimensión excesiva, con claros impactos sobre la equidad, la transparencia y los costos del sistema en su conjunto. Avanzar en una estrategia de reformas que respete los derechos adquiridos al tiempo que focalice la protección especial en quienes realmente la necesiten, mediante esquemas eficientes y transparentes, sería un paso importante hacia la consolidación de un sistema previsional nacional más justo, inclusivo y sostenible", concluye Rofman.

Prácticas corporativas

Según un reciente informe de Willis Towers Watson sobre planes de retiro, en el país "el sistema de seguridad social otorga niveles de beneficios razonables (aproximadamente entre el 50% y el 70% del salario al retiro) para remuneraciones inferiores al salario máximo computable ($ 208.357 por mes). Para salarios por encima de este tope, comienzan las deficiencias del sistema que se incrementan en la medida que estos se alejan del mismo".

Es por esto que, según los especialistas de la consultora de RRHH, el recurrir a Planes de Pensiones es algo que viene teniendo un crecimiento sostenido en la Argentina. Tanto que, en la actualidad, es una práctica común en el mercado de las compañías multinacionales y los grandes grupos locales.

Con esto las compañías buscan tres objetivos claves: cubrir las mencionadas deficiencias, atraer talentos y poder resolver el retiro anticipado de sus ejecutivos. En su mayoría se inclina por contratar planes de contribución definida.