Reservas del BCRA, en la mira: ¿alcanzan para hacer frente a una mayor presión cambiaria?

/https://assets.iprofesional.com/assets/jpg/2020/03/493797.jpg)

En pleno proceso electoral, el Gobierno afronta un complejo escenario económico y el nivel de reservas internacionales representa una de las principales preocupaciones. Mientras tanto, el Banco Central busca fortalecer su poder fuego ante eventuales cimbronazos cambiarios, más en momentos en que el dólar blue viene de marcar el récord del 2021.

Con la puesta en marcha de la profundización del cepo cambiario, la autoridad monetaria puso un paño frío a la presión de la demanda, pero el problema de fondo vinculado con la escasez de dólares persiste, según advierten economistas y consultoras.

Por la fuerte salida de divisas, entre otras restricciones, a principios de mes fue modificado el mecanismo por el cual se realizan los pagos anticipados de algunas importaciones, los cuales durante octubre se deberán cursar recién a partir del despacho a plaza de los bienes.

Así, las nuevas trabas para acceder al mercado de cambios le dieron un respiro al Banco Central, pero no resuelve definitivamente la merma de reservas.

Luego de tener que vender en torno a u$s950 millones durante septiembre para contener los movimientos del dólar, el organismo que conduce Miguel Pesce comenzó a experimentar saldos favorables en sus intervenciones diarias y en lo que va de octubre las compras oficiales rondan los u$s500 millones.

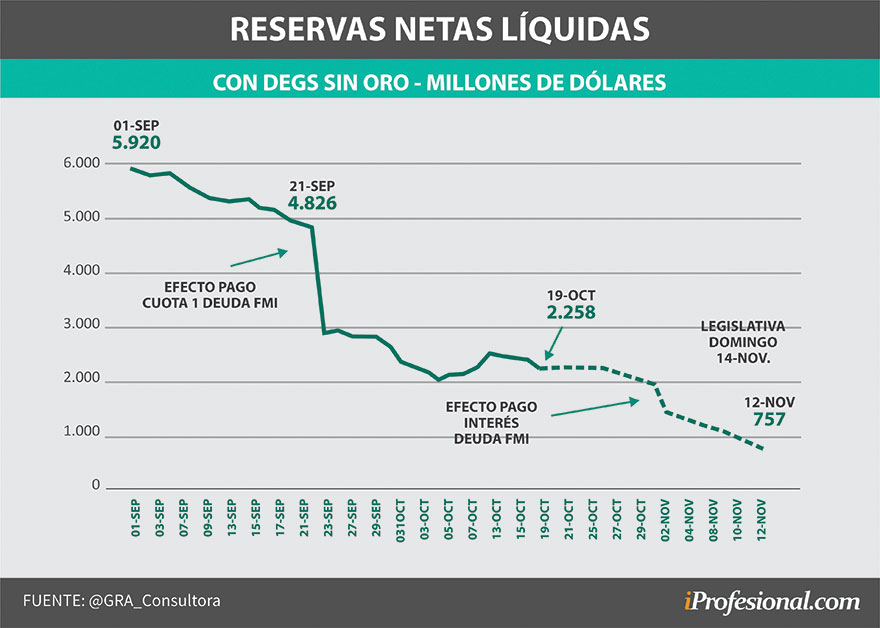

Pero, ese factor no es el único a tener en cuenta. "La caída de reservas está relacionada con el hecho de que si bien compra en el MULC, han habido pagos a organismos y uso de reservas para comprar bonos con el fin de controlar la brecha", argumentó Pablo Repetto, director de GRA consultora.

En diálogo con iProfesional, explicó que la consultora de Gabriel Rubinstein elaboró una proyección en la que "considera que se agotan los efectos de la normativa que frena los pagos de importaciones y que siguen interviniendo en el mercado de bonos con dólares".

"Hace varios días comenzó a caer nuevamente el stock de reservas netas líquidas. Apunta a terminar en la previa a las elecciones en la zona de los u$s700/800 millones", calculó el análisis de GRA, que aclaró no tener en cuenta el oro.

También evaluó que ese nivel "al incluir los Derechos Especiales de Giro (DEGS), no garantiza que el pago de capital al Fondo Monetario Internacional (FMI) de diciembre pueda hacerse sin apelar al uso de encajes".

Además, estimó "cierta recuperación de stocks por normativa que afecta a pagos de importaciones, que se agotaría hacia la última semana de octubre, cuando vence la norma, y luego retomaría ritmo de pérdida promedio diario previo a la normativa".

Los desequilibrios que encienden alertas

Desde Quinquela Fondos advirtieron sobre un "fuerte desequilibrio" en la economía, vinculado principalmente con sus variables nominales: el "exceso de pesos y bajo nivel de reservas netas".

"En un esquema actual, con regulaciones sobre el mercado cambiario, el termómetro que permite entender el desfasaje entre oferta y demanda de dólares es la brecha entre el dólar financiero y el dólar oficial", analizaron. "Otro dato relevante es el volumen de intervención que va requiriendo el Banco Central para evitar oscilaciones en ambos mercados", remarcaron.

"De la relación entre el nivel de intervención requerido y el saldo de reservas netas surge el grado de viabilidad de la política de intervenciones", puntualizaron.

Víctor Ruilova, economista senior de Econviews, destacó que las reservas "se están recuperando con el cepo y el control a las importaciones". "El Banco Central salió un poco del precipicio al que se estaba acelerando", opinó en declaraciones a este medio.

Sin embargo, de cara a fin de año, será clave la negociación con el FMI. "Hay un pago en noviembre y otro en diciembre. El primero, de intereses y después, de capital", recordó y aseguró que se debe seguir de cerca lo que ocurra con el organismo multilateral.

Por ello, no se descarta la posibilidad de que el segundo pago sea postergado tras consensuar entre las partes una prórroga hasta llegar al acuerdo final.

Un laberinto cambiario

"El piso (el dólar oficial) y el techo (los dólares financieros) de la brecha siguen en tensión, mientras la inflación corre claramente por delante de la devaluación oficial y, por lo tanto, las expectativas privadas proyectan un salto discreto post elecciones", subrayó Analytica Consultora.

Según la entidad, "el laberinto cambiario se está volviendo más complejo de resolver, tanto por razones estructurales de oferta de divisas como de estricta coyuntura". Sostuvo que "la preocupación oficial" por la "preocupante dinámica" de la baja de reservas "quedó reflejada en la comunicación A 7375", en la que se restringió aún más el acceso al dólar oficial para los importadores hasta el 31 de octubre.

"De acuerdo con el BCRA, la norma afectaría al 13% de las importaciones. Desde mediados de 2020 existen limitaciones de acceso al dólar oficial, y aun así las importaciones pagadas fueron sistemáticamente mayores que los embarques recibidos en Aduana", apuntó.

"Los últimos datos del balance cambiario no son alentadores, considerando la continuidad de la apreciación del peso hasta noviembre, la presión fiscal sobre el BCRA para realizar transferencias de pesos y las futuras condicionalidades del FMI", alertó el presidente de Analytica, Ricardo Delgado.

"Si el acuerdo con el Fondo no se cierra en diciembre, además, los DEGs se habrán ido casi en su totalidad justamente para el pago de servicios de deuda, resintiendo aún más las reservas", expresó.