Los inversores vuelven, el riesgo país baja: ¿un cambio duradero o apenas una tregua?

/https://assets.iprofesional.com/assets/jpg/2019/01/471577.jpg)

Es la pregunta que se hacen todos en el mercado de capitales: ¿cómo interpretar la súbita baja del riesgo país que están experimentando los papeles de deuda soberana argentina?

Si bien muchos expertos consideraban que los títulos estaban recibiendo un castigo excesivo y, por consiguiente, esperaban una reversión de la situación, también están aquellos que piensan que la calma actual puede tratarse apenas de una breve tregua.

A lo largo de 2018, conforme se fue agravando la corrida cambiaria, el índice de riesgo país empezó a mostrar con claridad la pérdida de confianza que existía en el mundo respecto del futuro de la economía argentina y hasta de su capacidad de pago para el voluminoso crédito tomado durante la gestión Macri.

A partir de ese momento, el indicador comenzó a escalar en forma ininterrumpida, pasando de un piso de 400 puntos básicos en el que se mantuvo durante la mayor parte del primer cuatrimestre, hasta un tope de 829 p.b. a fines de diciembre pasado, para ubicarse en la actualidad unos 110 puntos por debajo (716 p.b.).

Esta baja, que se concentró en un escaso número de ruedas indicaría que gran parte de la tensión financiera acumulada en los últimos meses podría empezar a ceder.

Aunque esta prima de riesgo sigue muy elevada y aún mantiene alejada a la Argentina de los mercados internacionales de deuda, puede ayudar a cambiar la ponderación negativa que afecta a las acciones y los bonos nacionales.

¿Por qué inversores miran este indicador?

Este indicador es elaborado por el banco JP Morgan Chase bajo la denominación de Embi+ (Emerging Bond Index Plus) y su objetivo es medir el diferencial de tasas de interés que existe entre un determinado grupo de bonos de un país con uno del Tesoro de los EE.UU. de igual plazo.

En la práctica, establece cuánto más paga el título argentino por encima de los bonos del Tesoro de EE.UU. Esto, para el el inversor es una medida del riesgo de default de la deuda soberana.

Los bonos deben ser en dólares, bajo ley de EE.UU., con emisiones superiores a los u$s 500 millones, y con una vida promedio de más de 2,5 años.

En el caso de Argentina, el JP Morgan toma como referencia al Par y al Discount en dólares, bajo legislación externa y los bonos emitidos para el pago de la deuda con los fondos buitre, a 10 años de plazo, como por ejemplo el Bonar 2024.

En cuanto a la tasa de interés o rendimiento del bono que se toma en cuenta para el cálculo, es la que surge de comparar el precio actual versus el flujo de fondos futuros, incluyendo el pago de intereses y la devolución del capital invertido y no se la debe confundir con la que se fija en las condiciones de emisión del bono.

Así por ejemplo, si el conjunto de bonos argentinos que conforman la canasta del Embi+ tiene un rendimiento del 10% y el de su par del Tesoro de EE.UU. paga el 2,5%, el riesgo país será del 7,5% o, en su acepción financiera, de 750 p.b., pues un punto porcentual equivale a 100 puntos básicos.

Todos los ingredientes del cóctel

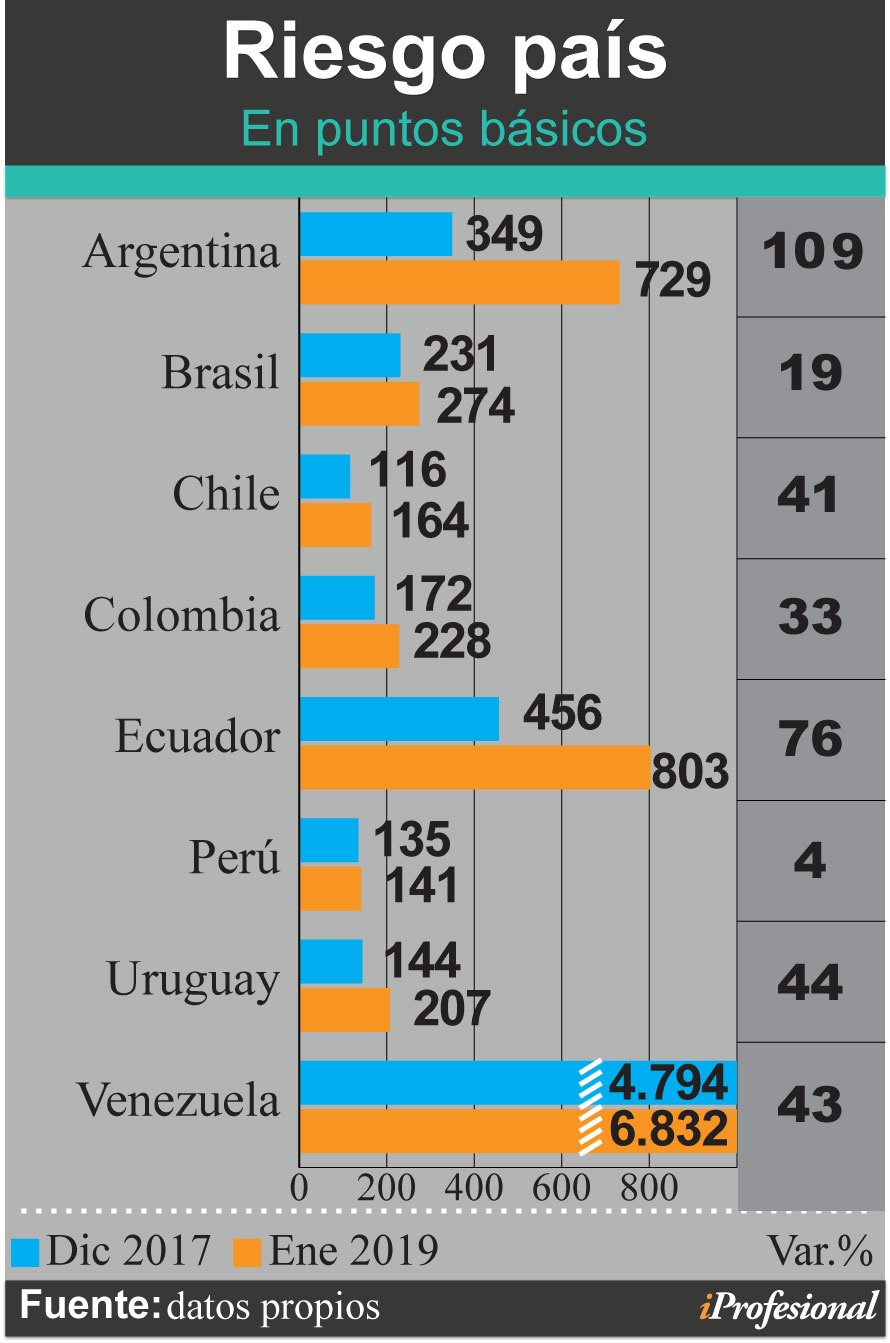

Más allá de cuestiones estrictamente financieras, Research for Traders planteó un esquema sobre los factores que inciden para que el indicador que corresponde a la Argentina se ubique en los 729 puntos básicos y el impacto concreto de cuatro variables:

Riesgo Deuda: explica el 27,5% del total. Responde a la abultada emisión de deuda, la existencia de bonos aún en default, litigios internacionales en juzgados internacionales, una historia de impagos frecuentes y la probabilidad futura de que se repitan.

Riesgo de mercado: representa el 7,5% del riesgo país. Se explica por la inestabilidad internacional, tanto de los emergentes como de Wall Street.

Riego Económico: aporta otro 27,5% del índice total. Influye la falta de crecimiento económico y de inversiones, la elevada tasa de interés doméstica y la debilidad fiscal.

Riesgo político: es el de mayor influencia, aportando el 37,5% al riesgo argentino. Se conforma por los errores no forzados del actual Gobierno, la falta de confianza en el mismo, la posibilidad de que Cristina Kirchner gane las elecciones y, finalmente, la incertidumbre política post elecciones.

Pronósticos para 2019

Desde el Banco Nomura, el jefe de Renta Fija de América Latina, Siobhan Morden, afirmó que “Argentina se vuelve atractiva por valoraciones baratas”.

Es una opinión que parece compartida por muchos operadores en el mercado. Precisamente, el director de MB Inversiones, Diego Martínez Burzaco, explicó que “hubo compras de oportunidad a partir de informes de algunos bancos de afuera, sobre oportunidades que había en la deuda argentina y eso impulsó a los títulos”.

Siguiendo en el orden local, desde Portfolio Personal Inversiones (PPI), el director Pablo Castagna opinó que hubo un mix de factores que hicieron que los inversores volvieran a comprar activos argentinos.

El ejecutivo destacó que esos activos “estaban sobrecastigados, con precios muy bajos y rendimientos muy por encima en comparación a países de menor calidad crediticia e institucional”. Todo ello, motivado por un riesgo político que a su criterio es prematuro e incierto.

No obstante, un reciente reporte de Research for Traders afirmó que “si bien es positiva la baja en la prima de riesgo, los inversores continúan con la mirada puesta en la situación económica actual y en las elecciones presidenciales de octubre de este año".

En cuanto a lo que pueda suceder de ahora en más, un informe de renta fija de Portfolio Personal Inversiones advirtió que todavía no está despejado el horizonte inversor, con "un 2019 plagado de incertidumbre política y económica, que sólo se irá disolviendo en la medida en que se obtenga más información sobre los candidatos presidenciables y sus respectivas probabilidades de triunfo".

"En conclusión, un escenario que limita –al menos, de corto plazo- una compresión fuerte y rápida del riesgo argentino respecto de la región", agrega.

En cuanto a las oportunidades que brinda el mercado, Castagna consideró que para quienes vean chances de continuidad del actual Gobierno en el próximo período presidencial, “es momento de aprovechar este contexto y posicionarse en activos en dólares como el Bonar 24 y Bonar 2022".

En igual dirección, según Federico Furiase de EcoGo, “para los inversores con menor tolerancia al riesgo, el Bonar 2024 ofrece una alternativa de dolarización al 13% anual, con los desembolsos del Fondo asegurando el repago del cupón y la amortización de una parte del capital durante 2019, siendo un bono corto con baja sensibilidad del precio al movimiento de tasas”.

Argentina versus la región

En términos generales, el nivel al que llegó este índice en los últimos meses es considerado por analistas e inversores como muy elevado, tanto en términos absolutos como relativos.

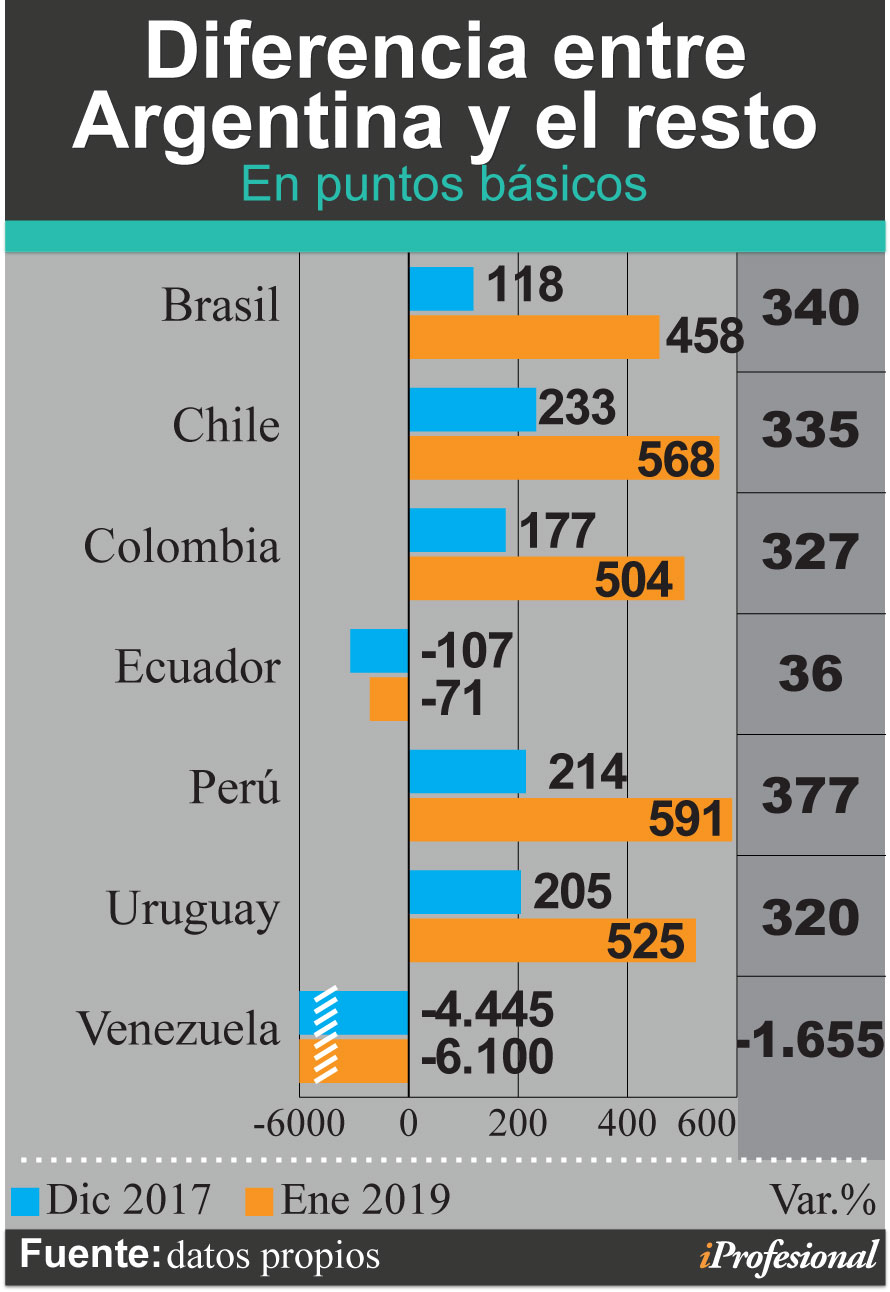

Vale señalar que el promedio del riesgo país emergente había iniciado 2018 unos 100 puntos básicos por debajo del de Argentina, mientras que hoy esa brecha es aproximadamente de 300 puntos.

Es precisamente de la comparación con otros países emergentes donde surgen las dudas sobre el futuro de la deuda argentina. Por caso, y a manera de ejemplo, a lo largo del último año, el indicador correspondiente a los diferentes países de la región se incrementó en promedio un 46%, ubicándose al tope Argentina, con casi 110% y Ecuador, con el 76%. En el extremo opuesto, Perú se mantuvo sin variantes y el de Brasil subió 19%.

A partir de estos movimientos, los “spreads” entre nuestro país y el resto de la región se elevaron en forma significativa ya que, en promedio, subieron unos 370 puntos básicos.

Una historia complicada

En cuanto a la propia historia de Argentina en materia de riesgo país, es interesante repasar lo sucedido a partir de 1999 hasta la actualidad.

En estos últimos 20 años, el promedio fue el doble del actual, pues rondó los 1.600 puntos básicos, con un mínimo de 185 p.b. durante el gobierno de Néstor Kirchner y un máximo de 7.220 p.b. tras declararse el default en 2002.

Entre 2007 y 2011, es decir durante la primera presidencia de Cristina Kirchner, el promedio había sido de 851 p.b. con un mínimo de 357 p.b. y un máximo de casi 1.970 p.b. En el segundo mandato de CFK, en tanto, la media se mantuvo, con extremos de 466 p.b. y de 1.348 p.b.

Mauricio Macri, por su parte, inició su gobierno con un riesgo de 500 p.b., el cual luego descendió sensiblemente hasta los 346 p.b. hacia fines de 2017, precisamente el día anterior al fatídico 28D, cuando el Gobierno anunció el cambio de metas inflacionarias para 2018.

Si bien este nivel comenzó a trepar en forma muy tenue y pausada, el primer salto significativo tuvo lugar durante otro día clave: aquel en el que entró en vigencia el Impuesto a la Renta Financiera para inversores extranjeros, que fue el puntapié inicial de una masiva venta de bonos en dólares.

En la medida que la oferta superaba ampliamente a la demanda el precio bajaba y, por lo tanto, el rendimiento aumentaba y ello daba como resultado natural un aumento del riesgo país.