Ganancias y Bienes Personales: contadores advierten sobre un "adelanto fáctico" de las declaraciones juradas anuales

/https://assets.iprofesional.com/assets/jpg/2019/05/476881.jpg)

Lo que en principio parecía un beneficio y un alivio para los contadores, disparó múltiples criticas de los profesionales en las redes sociales.

Puntualmente, los nuevos beneficios en el miniplan del Impuesto a las Ganancias y Bienes Personales se traduce en un "adelanto fáctico" de la fecha de vencimiento de la presentación de las declaraciones juradas anuales.

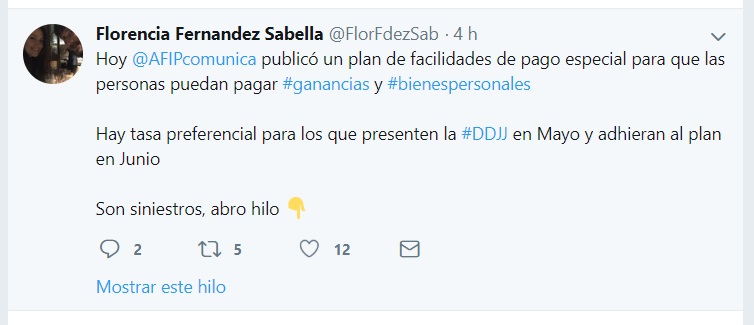

Al respecto, a través de su cuenta personal, María Florencia Fernández Sabella, miembro del estudio Laiún - Fernández Sabella - Smudt señaló que "al 9 de mayo, seguimos con errores inesperados que hacen imposible cargar las declaraciones juradas y menos aún presentarlas".

De solucionarse los errores, "hay que presentar antes la declaración jurada impuesto cedular para cerrar el monto consumido", señaló Fernández Sabella.

Todavía no aparece precargada la info de renta cedular, entonces si quisieramos presentar hoy la declaración jurada, hay que completar los siguientes datos por un plazo fijo:

La profesional agregó que "la declaración jurada de impuesto cedular vence una semana después que la de Ganancias y Biienes Personales. Para poder cerrar estas últimas hay que tener la primera ya que el sistema trae automáticamente el dato de renta cedular a la justificación patrimonial".

"En el mejor de los mundos, para que nuestros clientes accedan a una tasa de interés beneficiada, tenemos 21 días para resolver", señala irónicamente la experta.

"A esto se suma, que este jueves se acaba de reglamentar el ingreso del impuesto a los dividendos y todo lo sucedido desde el 1 de enero de 2018 debe regularizarse en mayo", concluye Fernández Sabella.

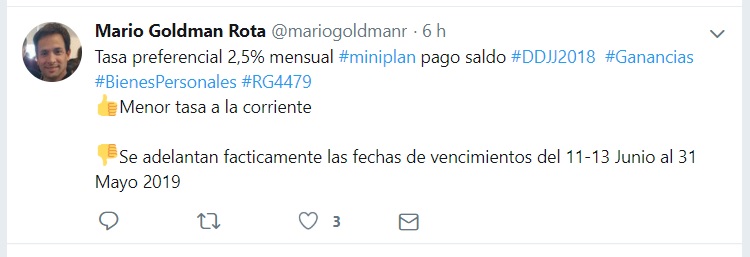

En tanto, desde Tributum, Mario Goldman Rota fue categórico al asegurar que la implementación de esta nueva resolución general implica que "se adelantan facticamente las fechas de vencimiento del 11-13 junio al 31 de mayo".

Nueva resolución

Sebastián M. Domínguez, Socio de SDC Asesores Tributarios, explicó el alcance de la nueva norma. Puntualmente, a través de la Resolución General 4479 publicada este jueves en el Boletín Oficial, la AFIP efectuó los siguientes cambios al plan de facilidades de pago del saldo de las declaraciones juradas del impuesto a las ganancias y del impuesto sobre los bienes personales previsto en la Resolución General 4057:

1) Aclara que se puede regularizar en este plan el impuesto a las ganancias cedular de los artículos primero, cuarto y quinto, sin número incorporados a continuación del Artículo 90 de la Ley de Ganancias.

2) Fija una tasa preferencial del 2,5% de interés de financiamiento para las personas humanas y sucesiones indivisas que adhieran al plan durante el mes de junio, en la medida que presenten las declaraciones juradas hasta el 31 de mayo de 2019.

La tasa actual de interés de financiamiento es del 3,25% para las personas humanas y sucesiones indivisas, motivo por el cual implica una reducción del 0,75% mensual y es relevante.

"Sin embargo, entendemos que no será simple para los contribuyentes poder cumplir con el requisito de presentar las declaraciones juradas hasta fines de este mes", señala Domínguez.

Las declaraciones juradas del Impuesto a las Ganancias del Período Fiscal 2018 son las más complejas desde el origen del impuesto producto de la Reforma Tributaria de finales de 2017.

Prueba de ello es que estamos al 9 de mayo de 2019 y el Fisco aún no ha precargado los datos de los contribuyentes en la aplicación web para liquidar el impuesto cedular por operaciones financieras.

El vencimiento previsto para la presentación de las declaraciones juradas del Impuesto a las Ganancias y del Impuesto sobre los Bienes Personales del Período Fiscal 2018, opera entre el 11 y el 13 de junio y es altamente probable que sea necesario que se prorroguen dichas fechas.

Por este motivo, no serán muchos los casos de contribuyentes que pueda adelantar las presentaciones al mayo de 2019.

3) Se mantienen los mismos requisitos de encuadramiento en el Sistema de Perfil de Riesgo (SIPER) para adherir al plan tanto para personas jurídicas como para personas humanas y sucesiones indivisas

La Resolución General (AFIP) 4479 no modifica nada relativo a las exigencias de categorías del SIPER, que son las siguientes:

A: Riesgo Muy bajo

B: Riesgo Bajo

C: Riesgo Medio y nuevas altas

D: Riesgo Alto

E: Riesgo Muy Alto

Recordemos que para poder acceder a este plan, los contribuyentes deben estar en las Categorías A, B, C y D del SIPER quedando excluidos los de la Categoría E.

Además, en función de la categoría se determina el porcentaje de pago a cuenta y la cantidad de cuotas, de la siguiente forma:

En general, los contribuyentes que quedan categorizados como SIPER B, C y D, necesitan más financiamiento para poder cumplir con sus obligaciones que los categorizados como A.

Asimismo, hay contribuyentes encuadrados en la Categoría E por deudas con el Sector Financiero, quedando excluidos de la posibilidad de financiar los saldos de las declaraciones juradas.

El objetivo del Fisco es premiar a los contribuyentes cumplidores y eso es positivo. Sin embargo, en la actual situación económica, Sebastián M. Domínguez señala que resulta necesario durante el término de 1 año:

1) Suspender la consideración de la categoría del SIPER para el otorgamiento de los planes.

2) Eliminar la exigencia de un pago a cuenta para acceder al plan.

3) Otorgar la posibilidad de solicitar un plan de hasta 3 cuotas en todos los casos.