Arranca marzo y aún no se implementó el alivio del 20 por ciento en Ganancias

/https://assets.iprofesional.com/assets/jpg/2013/02/374237.jpg)

"Hemos tomado la decisión de aumentar el mínimo no imponible para los trabajadores de la cuarta categoría en un 20% a partir del 1 de marzo". Con estas palabras, la presidenta Cristina Fernández de Kirchner anunciaba el tan esperado alivio en el Impuesto a las Ganancias que -faltando un día para el comienzo del mes mencionado por la mandataria- aún no se encuentra ni oficializado por el Ejecutivo ni reglamentado por la Administración Federal de Ingresos Públicos (AFIP).

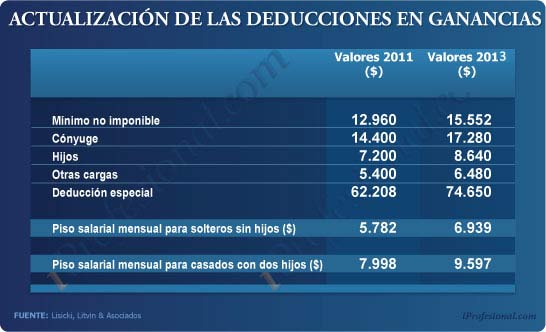

De concretarse el anuncio, a partir de mañana un trabajador soltero deberá ganar $8.360 bruto ($6.939 de bolsillo) para empezar a pagar el gravamen y $11.563 bruto ($9.597 de bolsillo) un casado con dos hijos.

En la actualidad, los límites están establecidos en $5.782 netos para solteros sin hijos y $7.998 netos para casados con dos hijos.

En este escenario, el consultor tributario Alberto Romero sostuvo: "Sería conveniente que la AFIP de a conocer con unos días de anticipación la reglamentación que se debe tener en cuenta para implementar la suba del 20% del mínimo no imponible anunciada por la Presidenta a fines de enero pasado".

Y agregó que "igualmente el anuncio ya quedó viejo y con gusto a poco".

"Sólo basta con mirar las subas salariales que se están cerrando en las paritarias que se llevan adelante por estos días", remarcó.

"Por caso, el sindicato de Luz y Fuerza acaba de cerrar una suba salarial del 32% por 18 meses. Esto significa que los trabajadores del gremio que comiencen a gozar del alivio del 20% en Ganancias, al recibir el nuevo aumento salarial volverán a pagar el impuesto e inclusive en algunos casos a una tasa mayor", puntualizó.

Otro aspecto que aún resta esclarecer, y que se develará cuando se emita la normativa respectiva, es el de la retroactividad del alivio. Al respecto, Romero fue categórico: "El Impuesto a las Ganancias es de liquidación anual. Por lo tanto, la medida debe ser retroactiva al 1 de enero pasado. De lo contrario se estaría yendo en contra de la naturaleza del tributo y se debería implementar un procedimiento técnico muy intrincado", destacó.

Cómo se implementará el alivio

En cuanto a cómo se aplicará el anuncio, el experto aseguró que "por ahora sólo circulan trascendidos".

"Igualmente, no será muy diferente a la forma en que se implementaron los alivios en Ganancias durante 2010 y 2011", agregó el tributarista.

De ser así, el aumento del piso salarial en Ganancias se instrumentará a través de un incremento del monto anual de las deducciones personales permitidas en el tributo:

- El mínimo no imponible pasará de $12.960 a $15.552 por año.

- El importe computable por cónyuge saltará de $14.400 a $17.280.

- El correspondiente al ítem "hijo" se incrementará hasta llegar a los $8.640 anuales.

El cambio sobre el ingreso de los trabajadoresDe acuerdo con las precisiones que se han dado a conocer hasta el momento, Marcos Goshi, miembro del estudio Lisicki, Litvin & Asociados, explicó el impacto que tendrá la medida en el ingreso de bolsillo de los dependientes, de acuerdo con su nivel salarial.

Puntualmente, Goshi señaló:

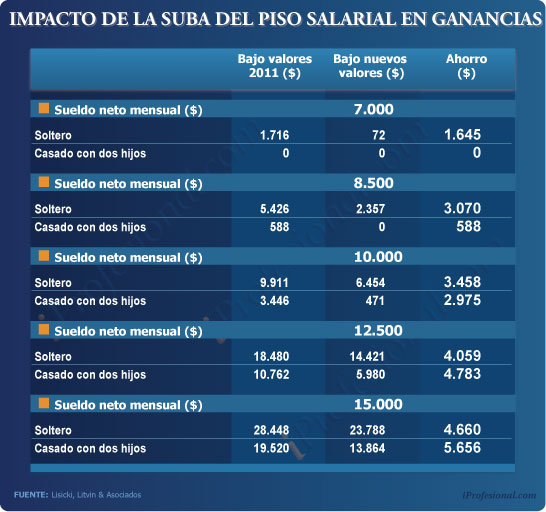

- Un trabajador soltero con un sueldo neto mensual de $6.939 con los cambios se ahorrará $1.605 anuales ya que dejará de pagar el gravamen.

- Un asalariado casado con dos hijos que gane $9.597 al mes se verá beneficiado con un monto extra anual de $2.451.

El siguiente cuadro permite apreciar el impacto según escalas remunerativas:

Avanzando en la escala salarial:

- De tratarse de un empleado soltero con un sueldo neto mensual de $7.000, el ahorro anual se ubicará en los 1.645 pesos.

- Ante un salario (neto mensual) de $8.500, dicho ahorro anual equivaldrá a $3.070 para los solteros y de $588 para los casados con hijos.

- Para quienes ganan $10.000, el alivio anual será de $3.458 para los primeros y de $2.975 para estos últimos.

- Para un sueldo de $12.500, la mejora anual será de $4.059 en caso de solteros y de $4.783 para casados con dos hijos.

- Para quienes perciban $15.000, el ahorro al año será de $4.660 para el primer grupo y de $5.656 para el segundo.

Cómo se devolverá lo retenido en exceso en enero y febreroDe acuerdo con la información a la que pudo acceder iProfesional.com, la AFIP pondrá en marcha un esquema gradual de devolución del tributo.

Al igual que en la última actualización, hace dos años, el fisco nacional establecería un mecanismo de compensación y posterior reintegro a fin de restituir el monto retenido en exceso durante los primeros meses del año.

Marcelo Domínguez, coordinador de la Comisión Tributaria de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (Facpce) sostuvo que el mecanismo a instrumentar por la AFIP "busca evitar una caída brusca en la recaudación fiscal, derivada de la devolución inmediata a los empleados de las retenciones practicadas en exceso".

"En efecto, si de la aplicación de los nuevos valores sobre las remuneraciones acumuladas desde enero hasta febrero surgiera que el empleador debe restituir Ganancias al empleado, ello no tendría lugar íntegramente durante marzo sino que se irían compensando los montos retenidos con las nuevas retenciones a practicar en los restantes meses del año", destacó el experto.

"De quedar -a fin de año- un remanente, el mismo sería reintegrado al dependiente recién en el primer trimestre del período próximo", agregó Domínguez.

Reforma a medias

Si bien la medida representará un alivio para los bolsillos de los trabajadores, expertos consultados por iProfesional.com consideran que el anuncio del Ejecutivo no resulta una reforma completa.

Desde PwC, Andrés Edelstein, socio del área legal e impositiva, advirtió oportunamente que, para lograr una modificación integral, "también deberían modificarse los tramos de la escala progresiva para que los mismos resulten acordes a la situación económica actual y a la capacidad contributiva de las empresas y particulares".

"De lo contrario, superado el nivel de imposición mínimo, una gran cantidad de contribuyentes seguirá tributando las alícuotas más elevadas que prevé la ley del gravamen", aseguró Edelstein.

En tanto, Guillermo Fernández, coordinador de la Comisión Tributaria de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (Facpce), advirtió que "al no ajustarse los tramos de la escala de aplicación del impuesto, los ingresos mensuales que excedan los nuevos pisos salariales quedarán gravados con alícuotas elevadas".

Por otra parte Mario Volman, socio de Kaplan, Volman y Asociados, sostuvo que "si la suba de las deducciones personales no se la complementa con la actualización total del esquema de alícuotas progresivas, habrá numerosas personas que saltarán de tasa, debido a los incrementos salariales, sufriendo un mayor impacto del impuesto".

En tanto, la consultora tributaria Flavia Melzi dejó en claro que "una vez más el Gobierno pierde la oportunidad de equiparar el tratamiento de los autónomos con los trabajadores dependientes".

A fin de llegar a una solución integral, desde el estudio Lisicki, Litvin & Asociados, Elías Lisicki recomendó oportunamente promover un "mecanismo automático" para ajustar Ganancias en base a los niveles de inflación.

"Nos hemos alejado de una técnica elemental y sensata que hubiera sido la de establecer un mecanismo automático de ajuste de los montos mínimos no imponibles (en Ganancias), teniendo como punto referencial a la inflación anual", puntualizó Lisicki.

"El gran esfuerzo, que habría que hacer alrededor de este tema, es entrar a discutir con un alcance temporal a futuro la posibilidad de dejar fuera del impuesto a la renta proveniente del trabajo personal que no debería ser indicio de capacidad contributiva", concluyó el tributarista.