El "relato" por un lado, el dólar por otro: devaluación le gana a la inflación y es récord en 10 años

/https://assets.iprofesional.com/assets/jpg/2013/05/378030.jpg)

La presidenta Cristina Kirchner mencionó en reiteradas oportunidades que la palabra "devaluación" no formaba parte de su plan de Gobierno.

Alineada con este discurso, la ministra de Industria, Débora Giorgi, advirtió el viernes pasado que hay corporaciones que impulsaban un "proyecto económico alternativo" y que "en el fondo lo que buscan es la devaluta", en referencia a las presiones para que avance más fuertemente la depreciación de la moneda nacional, algo que, a entender de la funcionaria, "exterminaría" el poder adquisitivo y a las pequeñas empresas.

Sin embargo, la realidad parece ir en sentido contrario de aquello que promulga el relato oficial, en particular por lo "movidito" que ha estado el dólar en los últimos meses, una dinámica que claramente marcó un punto de inflexión en la política cambiaria.

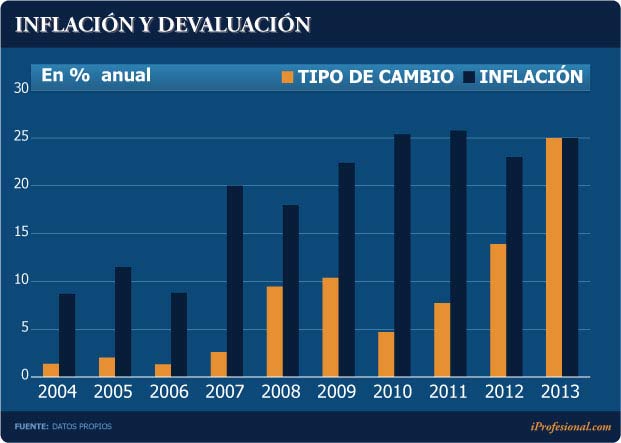

Cabe recordar que, durante un largo período, la estrategia del Ejecutivo fue la de utilizar al billete verde -junto con los subsidios- como un "ancla" inflacionaria.

En buen romance, el Gobierno, para evitar una mayor disparada del índice de precios, fue conteniendo la suba del billete verde.

La consecuencia lógica de esta estrategia fue que la divisa estadounidense comenzó a atrasarse frente a la inflación. Y los "efectos colaterales" fueron de los más variados.

Entre ellos se puede mencionar que los productos nacionales no pararon de perder atractivo en el exterior y que más argentinos se vieron tentados a hacer turismo fronteras afuera -con una consecuente mayor demanda de divisas-.

En este contexto, el Gobierno avanzó en un notorio cambio de timón: con el objetivo de revertir el atraso cambiario, comenzó a acelerar el ritmo devaluatorio para así intentar acercar el alza del billete verde al índice inflacionario.

Para Rodrigo Alvarez, director de Analytica, "han cambiado las anclas nominales de la economía".

Bajo su óptica, el Gobierno intenta que la función que antes cumplía el tipo de cambio, ahora recaiga sobre los salarios y los controles de precios, pese a los magros resultados obtenidos hasta ahora con el congelamiento.

En este escenario, la divisa estadounidense en lo que va de 2013 ya avanzó más que en todo 2012, cuando se incrementó un 13%.

Así las cosas, este viernes el valor oficial llegó a los $5,60, muy lejos de los $4,93 que cotizaba a comienzos de año. Es decir, ya escaló un 13,6 por ciento.

Las cifras resultan más sorprendentes si se observa lo sucedido en los últimos meses: en abril, el ritmo anualizado era del 15%; en julio se elevó al doble, mientras que en agosto la devaluación acumula una tasa del 40 por ciento extrapolado a 12 meses, el mayor nivel en toda la era K.

"El ritmo de devaluación se aceleró de manera notable", sintetizó Diego Giacomini, economista jefe de Economía y Regiones.

De este modo, la estrategia oficial en el manejo del tipo de cambio contradice el discurso de la propia Presidenta y de sus funcionarios, quienes rechazan de plano avanzar en lo que Giorgi denominó una "devalueta".

El "empujoncito" llega desde afuera

Para los expertos, hay diversos factores que están impulsando a que el Gobierno pise el acelerador del tipo de cambio. Y dos de ellos están vinculados con el frente externo.

Un aspecto central es el debilitamiento del real en Brasil, principal mercado para los productos argentinos, como por ejemplo los vehículos, dado que este país adquiere casi 9 de cada 10 autos exportados por las terminales locales.

Cabe señalar que el real brasileño tocó el viernes último su nivel más débil en más de cuatro años, lo que encendió las luces de alarma en el despacho de la presidenta del Banco Central, Mercedes Marcó del Pont, dado los efectos negativos que tiene en la economía argentina un Brasil más competitivo.

"Cuando el año pasado el dólar valía 2,05 reales ya teníamos problemas, porque nuestros costos laborales eran un 35% más elevados que el de los brasileños. Ahora, con una cotización superior a los 2,30, sin dudas esos inconvenientes se van a agravar", advirtió Jorge Vasconcelos, economista del IERAL, quien aseguró que este movimiento cambiario en el país vecino no hace más que sumarle presión al Gobierno.

El problema no termina allí: hay un creciente consenso entre economistas brasileños de que el real no detendría su depreciación. Hay quienes prevén que esa moneda se debilitará aun más, hasta alcanzar los 2,50 por dólar, lo que redundaría en una mayor presión al BCRA.

"Lo que se está viendo ahora con el ritmo de devaluación en la Argentina es consecuencia del comienzo del fortalecimiento del dólar a nivel mundial, que debilita al resto de las monedas, como el real", señaló Luciano Cohan, economista de Elypsis.

El segundo dato preocupante, lo aportó el consultor Salvador Di Stéfano, especializado en agronegocios, y está vinculado con el abaratamiento de la soja, lo que hace prever un menor flujo de dólares a la economía doméstica.

"La soja a futuro cotiza a u$s450 dólares la tonelada. Hay que retroceder al año 2010 para encontrar un precio similar. Con la suba de costos, altas retenciones y precio de los alquileres elevados, todo indica que en la próxima campaña disminuirá el área sembrada y el campo aportará menos dólares al Banco Central, que generá una baja significativa de ingresos fiscales al Estado", alertó.

En este escenario, "daría la impresión de que el Gobierno ya tomó partido en este conflicto: espera remediar este menor ingreso de divisas con una mayor devaluación", disparó el experto.

Esta visión es compartida por el economista Miguel Bein, para quien "la depreciación del real brasileño, pero fundamentalmente el reciente desplome de los precios de la soja generan una presión adicional" y obligan a acelerar el ritmo de suba del tipo de cambio oficial.

El riesgo inflacionario

Por lo pronto, los analistas destacan que el Gobierno, con estos movimientos, no busca resolver los problemas de fondo (atraso cambiario y pérdida de competitividad) sino que, al menos, no se profundicen.

En este contexo, Álvarez, de Analytica, pronostica un tipo de cambio cercano a los $6,10 para fin de año, lo que implicaría una tasa de devaluación del orden del 25% para todo 2013.

Sin embargo, ya hay consultoras que están proyectando un valor del dólar oficial del orden de los $6,25, lo que elevaría la depreciación a un 27%.

Claro que los riesgos de que esta tasa de variación se profundice están vinculados con el impacto que esto podría tener en el índice de precios.

En la visión de Mariano Lamothe, economista jefe de Abeceb, la tasa de devaluación arriba del 20% "llegó para quedarse, si bien no se puede incrementar mucho más ya que pegaría de lleno en el valor de los bienes y servicios".

En este sentido, Bein alertó que "la economía está cerca de un límite: si se pretende acelerar la pauta de devaluación, el Gobierno corre el riesgo de terminar en un nivel de inflación más alto, sin necesariamente lograr una ganancia en términos de competitividad", lo que redundaría -según su visión- en un fuerte golpe al nivel de actividad.

"Es cierto que con una economía sin contratos en dólares, el intento de ganar adelanto cambiario tiene costos mucho menores a los de 2002. Pero también es verdad que con una economía sin ninguna capacidad para subir retenciones o anclar tarifas, el traslado a precios de la devaluación sería sensiblemente mayor al registrado entonces", alertó Bein.

Para que esto no ocurra, según el analista, resultará fundamental combinar la estrategia devaluatoria "con un programa económico a mediano plazo y algún nivel de apertura al crédito".

Los riesgos de un "súper blue"

Pero los problemas para el Gobierno no se limitan al tema inflacionario, sino que debe lidiar con otro "enemigo": el dólar paralelo.

Según analistas consultados por iProfesional, el blue seguirá la misma tónica que la inflación y, por ende, que la devaluación oficial.

"El paralelo ya está en los $9 y ahora la brecha con el oficial es cercana al 60%, que no bajará al menos hasta octubre", pronostica Lamothe.

"Devaluar a un ritmo mayor con un alto nivel de emisión es un riesgo ya que presiona al informal", resume el analista de Abeceb.

Por su parte, el economista Tomás Bulat consideró que "el sobrante de pesos meterá más presión al billete informal", al que fijó en un nivel cercano a los $10 de cara a los próximos meses.

En la misma línea, desde M&S consideran que no puede descartarse un nuevo salto del dólar paralelo camino a octubre, causado por la fuerte emisión y el excedente de moneda local.

Para Carlos Melconian, titular de la consultora, el problema de la economía es que el déficit obliga al Gobierno a emitir, y que parte de esa emisión se va a activos dolarizados, como lo es el blue, lo que inyecta más presión en el mercado cambiario.

Es por eso que para este analista el gran problema en el país es que "sobran pesos y faltan dólares".

Bein comparte esta idea: "Cuanto más expansiva intente ser la política desde el lado fiscal, más contractiva deberá ser del lado monetario si se pretende limitar el impacto sobre la brecha cambiaria".

"La foto actual del dólar de convertibilidad -resultante de la relación entre la base monetaria y las reservas- asciende a $8,9, pero su dinámica se irá deteriorando dependiendo directamente de la trayectoria fiscal de los próximos meses", afirma el experto.

En esto coincide el analista Salvador Distefano: "Los problemas vienen por el lado de la base monetaria. Al día de la fecha, se ubica en los $320.000 millones. Si el Gobierno frenara la emisión, para fin de año el dólar de referencia -que surge de tomar la base y dividirla por las reservas- estaría en 8,42".

En cambio, si siguiera emitiendo e inyectara $80.000 millones, como se proyecta, "esto elevaría la base monetaria a $400.000 millones que, comparados con reservas, nos daría un dólar de referencia de $10,52".

"Toda suba superior a los $80.000 millones en la base monetaria, estaría llevando al dólar de referencia a niveles muy elevados para el mercado", alerta Distefano.

Cedines: la ayuda que no fue

Meses atrás, el Gobierno lanzó el plan de blanqueo para actuar en dos frentes: generar una fuerte inyección de dólares en la economía doméstica -la meta era de u$s4.000 millones- para así quitarle tensión al mercado cambiario, a la vez de ponerle un techo al blue a través de los Cedines.

Sin embargo, desde el 1° de julio hasta la fecha, los certificados suscriptos totalizaron apenas u$s28 millones, es decir, menos del 1% de lo que aspira lograr el Ejecutivo.

Desde IDESA destacaron el hecho de que "la conducta del BCRA de emitir pesos sin considerar el nivel de reservas, alimenta el temor de que la suerte corrida por el peso también la sufra el Cedin. Es decir, que deje de ser convertible a dólares debido a que el Banco Central lo emite sin respaldo de moneda extranjera".

"El fracaso del Cedin lo va a generar la persistencia del déficit fiscal y la emisión no controlada. Por eso, el tema de fondo que hace al éxito de este plan y a la posibilidad de generar condiciones para un proceso sostenido de progreso económico y social, es un drástico y profundo cambio en la forma de organizar y gestionar el Estado", concluyeron.