¿En pesos o en dólares?: glosario de bonos y las recomendaciones desde la city para invertir en títulos

/https://assets.iprofesional.com/assets/jpg/2014/02/395568.jpg)

Los bonos en pesos vuelven a convertirse en una grata noticia para sus tenedores. Esto es así luego de que el Gobierno haya confirmado que se utilizará el nuevo índice de precios al consumidor (CPNu) para el cálculo del CER (coeficiente de estabilización de referencia) para determinar sus rendimientos.

Apenas se conoció la resolución 35/2014 publicada en el Boletín Oficial, que lleva la firma del ministro de Economía, Axel Kicillof, el mercado reaccionó positivamente y varios de ellos subieron en forma instantánea hasta un 6% en una sola rueda.

Claro está que este porcentaje se suma al obtenido luego de que el Indec difundiera la inflación de enero, que fue del 3,7%. De este modo, los títulos más operados lograron revertir los magros resultados obtenidos en el primer mes del año y se posicionan en los primeros lugares en materia de rendimientos acumulados.

"La pauta de que el número publicado sorprendió a todos fue que en los días previos los precios de los bonos prácticamente no se habían movido", afirmó un reconocido operador bursátil.

"Es más, en enero, varios de ellos cerraron con pérdidas, ya que muchos inversores los vendieron para pasarse a los dolarizados. En particular, esto se produjo luego de la devaluación", agregó.

"Los bonos que ajustan por CER recibieron la mejor noticia que pudieran haber tenido, que es el sinceramiento del indicador", afirma Rubén Pasquali desde la firma Mayoral.

Pasquali consideró además que "estaban muy retrasados respecto a su valor técnico" y que se encontraban fuera de la mayoría de las carteras, porque "era obvio que la inflación que informaba el INDEC no tenía nada que ver con la realidad".

Así, por ejemplo, el Discount ha ganado en lo que va del año casi un 35%, el Par en pesos un 25% y el PR13 un 20%.

Con estos incrementos, han logrado superar holgadamente a los obtenidos por los títulos en dólares, ya que el Bonar X ha avanzado un 12% y el Boden 2015, un 13%.

Esta marcada dispersión de los rendimientos siembra algunos interrogantes en el mercado. No obstante, en caso de que un inversor tenga que optar, algo queda claro: unos y otros tienen objetivos muy diferentes.

En tal sentido:

•Quienes se inclinan por los nominados en moneda local apuestan a cubrirse ante el avance de la inflación.

•Los que se vuelcan por los dolarizados apuntan a protegerse ante una mayor suba del tipo de cambio, además del cobro de la renta y amortización del capital en billetes contantes y sonantes.

Más allá de optar por una u otra alternativa, resulta interesante apuntar que con el avance de los bonos en pesos se produjo un importante ajuste en cuanto a rentabilidades a lo largo del tiempo.

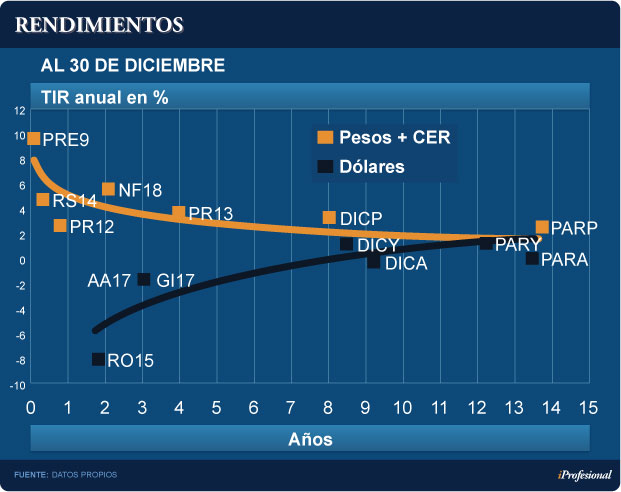

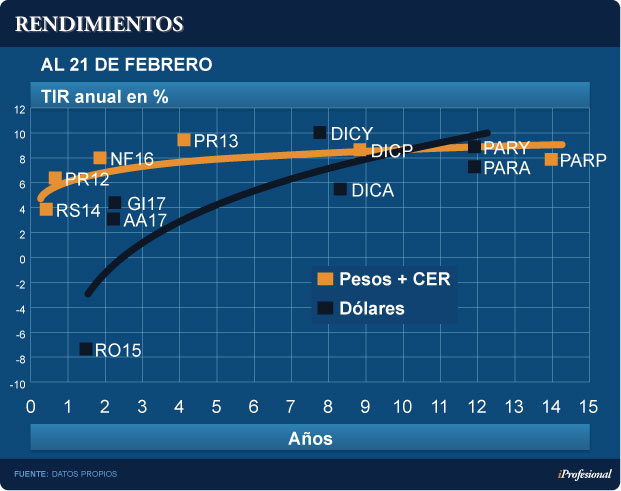

La denominada "curva de rendimientos" es utilizada por los analistas para comparar los retornos de cada título en función de su plazo de vencimiento.

"En condiciones normales, cuanto más cercano es el plazo, menor debería ser la rentabilidad que ofrece", sostuvo Agustín Cramo, analista de mercados financieros.

"Sin embargo, si se observa la situación en diciembre pasado, ocurría lo contrario. Por ejemplo, algunos bonos como el PR9 que vencen a mediados de año, pagaba el 20% anual, mientras que el Discount y el Par -que son de mayor plazo- rendían la mitad", agregó Cramo (ver cuadro).

¿Cuándo un título que vence a más largo plazo (y por ende es más riesgoso) puede ofrecer mayor tasa de rendimiento que uno corto? "Esto puede darse en casos en los que las perspectivas sobre la economía y el futuro del país se tornan muy inciertas con el paso del tiempo, lo que se refleja en una curva de rentabilidad invertida", detalló un reconocido operador bursátil.

Ahora bien, una vez que el nuevo índice de precios se reflejó en las cotizaciones de los bonos nominados en pesos, dicha curva se normalizó, con retornos que van del 6%, en el caso del PR12 a algo menos del 10%, en el caso del Discount y el Par.

En el caso de los referidos en dólares, la curva prácticamente no ha mostrado variantes (ver gráfico).

¿En pesos o en dólares?Durante buen tiempo, los títulos en dólares prácticamente monopolizaron el movimiento del mercado porteño, acumulando entre el 90% y el 95% de la actividad.

No obstante, a partir del sinceramiento del IPC, comenzaron a perder participación, en medio de una caída del volumen general operado.

En este contexto, el mayor avance de los bonos en pesos se registró el pasado viernes, cuando alcanzó un inédito 50% del mercado.

¿Qué ofrece cada bono?

• Boden 2015. Están emitidos en dólares y vencen en octubre de ese año, fecha en la que se cancelará el total del capital en esa moneda. Pagan el 7% de interés anual en forma semestral.

• Bonar X. Están emitidos en dólares. Pagan un interés del 7% (tasa nominal anual), semestralmente en abril y octubre de cada año. La amortización íntegra es al vencimiento, en abril de 2017.

• Bocón Pro 12. Están emitidos en pesos y ajustan por CER. Amortizan el 0,84% del capital en forma mensual y pagan intereses cada mes del 2% anual.

• Par en pesos. Devengan el 0,63% mensual de intereses. Las fechas de pago son en marzo y en septiembre de cada año. Se amortizan en 20 cuotas ajustadas por CER, del 5% cada una.

• Discount en pesos. Devengan intereses del 5,83% anual y ajustan por CER. Los meses de pago son en junio y diciembre de cada año. La amortización se efectúa en 20 cuotas semestrales iguales.

El atractivo de los bonos en dólares

Debe tenerse en cuenta que los bonos en dólares son los que tienen la paridad más baja, pues fueron aquellos que más sufrieron por las ventas masivas de la Anses para contener al dólar blue.

Es por ello que tienen "plafond" para subir en este período, caracterizado por una mayor calma en el plano cambiario.

Desde un banco privado nacional, su portfolio manager sostuvo que "en los próximos meses los títulos nominados en dólares van a reaccionar al alza y se van a consolidar los precios".

"No ocurriría lo mismo con los bonos en pesos, que ya están en una cotización razonable. Pueden registrar un leve repunte pero su relación riesgo/retorno ya perdió el atractivo", agregó.

"Para quienes opten por comprar bonos en dólares, los más recomendables son el Boden 2015 o el Bonar X, porque son cortos y líquidos", afirmó el ejecutivo.

"Más allá de una situación puntual, como el cambio del INDEC que hicieron repuntar los títulos en pesos, es obvio que la cobertura en este país sigue siendo en divisas estadounidenses, al menos hasta que haya una política económica más predecible", afirmó Corneille.

Y agregó: "Es por eso prefiero tener en cartera el Bonar X y el Boden 2015, que son los más interesantes, seguros y operados".

"Dentro de la gama de los dolarizados, el segundo es el más recomendable. Además, no sufrió tanto ante las ventas masivas de Anses", afirmó Jackie Maubré, directora Cohen Sociedad de Bolsa.

"El Boden 2015 es un clásico en cualquier cartera de inversión y tiene a su favor que ofrece buenas condiciones a la hora de pagar la renta", consignó Maubré, para quien "a mediano plazo, el dólar puede tener movimiento y eso los vuelve atractivos".

Para la economista Sabrina Corujo, de Portfolio Personal, "ante el escenario actual, los bonos en dólares más cortos atraen a inversores pues brindan rentabilidades por encima del 12% anual. En especial, si finalmente el Gobierno busca un acercamiento a los mercados internacionales".

Por qué apostar a los bonos en pesos

En diálogo con iProfesional, Horacio Corneille, director de Corneille Sociedad de Bolsa sostuvo que "sin dudas, conviene tener una parte de la cartera en moneda local".

"En las actuales circunstancias, donde la inflación reconocida por el propio Gobierno supera la tasa de interés, mantendría un porcentaje en cartera de entre el 15 y el 20%", agregó.

"Fue precisamente ese 3,7% de suba en los precios del primer mes del año, el que abre la posibilidad de avanzar en un real reconocimiento de la inflación y, por lo tanto, permite el resurgimiento de los títulos en pesos", concluyó Corujo.

"Con el sinceramiento de los índices, reaparece un producto que defiende los ahorros en base a la inflación real", sintetizó Pasquali.