Apostar a un arreglo: cuánto se puede ganar si se compran bonos y se resuelve el problema con holdout

/https://assets.iprofesional.com/assets/jpg/2014/02/394948.jpg)

El conflicto con los fondos buitre y la calificación de default otorgada a la Argentina por inversores y consultoras internacionales da lugar a muchas situaciones incongruentes en el mercado.

Tal es así que en la actualidad el Boden 2015 (un bono que vence apenas dentro de 14 meses) ofrece un retorno del 14%, muy similar al que brinda el Bonar 2024, un papel que recién comenzará a amortizar cuotas de capital en el 2019 y que caducará en 2024.

"La lógica indica que cuanto mayor sea el plazo, más elevado debe ser el rendimiento que deben ofrecer, para compensar el incremento en el riesgo", apunta Gabriel Holand, CEO de HRGlobal.

Pero este concepto, que forma parte del ABC de todo manual de finanzas, parece no aplicar para la Argentina de hoy día.

Esto, producto de un contexto en el que la deuda soberana del país está atravesada por el "efecto Griesa" en la curva de rendimientos de tasas de interés.

La pregunta que surge entonces es por qué se da este fenómeno. Es decir, que un título a mayor plazo no tenga un retorno acorde con el mayor riesgo.

Holand ofrece una respuesta: "Lo que esto está mostrando es que el mercado pronostica fuertes nubarrones y tormentas en el corto plazo pero una mejoría para el mediano y largo".

En otras palabras, los inversores temen que en los próximos meses resulte más difícil cobrar que una vez que pase el tiempo, habida cuenta de las demoras legales que surgen para implementar los pagos.

"Buscan cubrirse de este tipo de situaciones. Y es por eso que piden un rendimiento mayor para su dinero", afirma el CEO de HRGlobal.

Este fenómeno, que ha cobrado fuerza en este último tiempo, no es algo privativo de Argentina. En el plano internacional sucede a veces que cuando los capitales huelen problemas se desprenden de los bonos cortos, porque consideran que son los primeros que podrían sufrir inconvenientes.

"El razonamiento es que si algo puede suceder en forma inminente, ello afectará menos a los títulos con vencimientos más largos pues, con el tiempo, es de prever que este tipo de situaciones se solucionen", sostiene el economista Agustín Cramo.

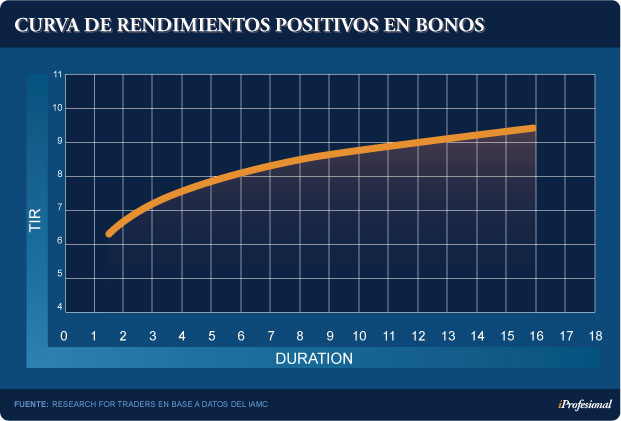

Qué dicen las curvas de rendimiento

Los analistas financieros suelen hacer sus recomendaciones de inversión basándose en las denominadas "curvas de rendimientos".

Por ejemplo, en el caso de los bonos, cada punto de la línea se asocia a la tasa que ofrece en función del plazo de vencimiento.

En condiciones normales, dicha curva sería de este tipo:

Lo que hace esta línea es ir relacionando el tiempo que falta hasta la cancelación con el rendimiento.

Pero, además, ofrece una lectura adicional: las expectativas que tienen los inversores sobre la evolución futura de la economía.

•Cuando la curva muestra una pendiente en ascenso (positiva), la situación del mercado es catalogada como "normal". Es decir, está asociada a una expectativa favorable de la economía.

En este caso, los bonos más largos rinden más porque el riesgo es mayor.

•En cambio, cuando tiene una pendiente en descenso (negativa o invertida), implica que los inversores sienten más temor por el corto plazo que por el largo.

En consecuencia, son los títulos más cortos los que mayor renta ofrecen.

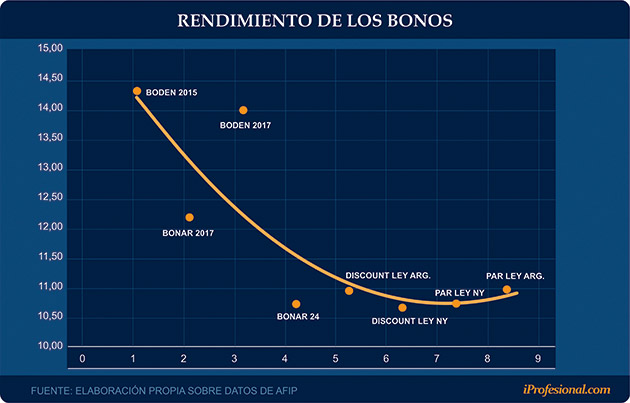

Bonos argentinos "al revés"

¿Qué está pasando en la Argentina con los bonos en dólares, en el actual contexto de pelea con los buitres y escenario incierto?

La "curva de rendimiento" de los bonos (que surge de la tasa que piden los inversores) tiene una clara pendiente negativa, lo que refleja con claridad cómo pintan las cosas a ojo del mercado.

De algún modo, percibe que el panorama a corto plazo es más bien turbio y que el litigio legal puede complicarse, a raíz de que puedan sumarse nuevos reclamantes, de que entren en vigencia las cláusulas denominadas "cross default" y, finalmente, que se pida la "aceleración" de todos los bonos.

La suma de todos estos riesgos incide principalmente en los precios de los títulos "cortos". En este grupo se encuentran el Boden 2015, el Bonar X y el Global 2017.

Los mismos ofrecen rendimientos que promedian el 14%, mientras que los que se ubican en el tramo "medio" y "largo" de la curva se estabilizan en el 10%.

El siguiente gráfico permite observar el actual fenómeno de curva invertida:

Una oportunidad que no todos ven

Desde la city porteña, los operadores anticipan que si se logra un acuerdo que permita encausar las negociaciones con los buitres y así reducir la incertidumbre, el precio de los bonos subirá o, lo que es lo mismo, la tasa que deben ofrecer para que sean atractivos, caerá.

Y añaden que se presentará una buena oportunidad de ganancias para quienes posean títulos a corto, por ejemplo, con vencimiento en 2015.

Si el rendimiento retrocediera al 10% (algo que es considerado "normal" para las actuales condiciones de mercado), el Boden 2015 se acercaría a los 1.100 pesos.

De este modo, los inversores obtendrían rápidamente una ganancia del 11%.

Algo similar podría suceder con los bonos Par en dólares, algo que se refleja en las cotizaciones de las últimas ruedas. Quienes los poseen o buscan hacerse de ellos, estarían "jugando a dos puntas".

En otras palabras:

•Si se resuelve el tema del default ganarán, ya que la cotización de estos títulos subirá por decantación propia.

•Por el contrario, si se llegara a la instancia de la "aceleración" también ganarían. En este caso, por cobrar en forma anticipada el capital más los intereses acumulados hasta su vencimiento (año 2038).

Observando simplemente la curva de rendimientos, se aprecia que los "bonos cortos" están fuertemente influenciados por el litigio. Y ello se refleja en la ganancia que exigen los inversores para adquirirlos.

La foto de hoy

Los actuales rendimientos reflejan el deterioro que han sufrido los papeles en las últimas ruedas.

"Ante el riesgo de que se sigan sumando complicaciones, muchos inversores se desprendieron de sus bonos de corto plazo", afirma Dionisio Corneille, director de Corneille Sociedad de Bolsa.

En este caso, sus precios caen y ello se refleja en forma automática en un aumento de la tasa de interés, que es la que justifica el mayor riesgo de mantenerlos en cartera.

"Esta es una reacción propia ante el peligro de que la Argentina incumpla con los pagos, por más que luego se llegue a un acuerdo. Hay que tener en cuenta que no hay nada más cobarde que los capitales: ante la menor duda huyen", ironiza Corneille.

En los últimos días, el mercado entró en una faceta altamente especulativa, lo cual "se refleja en la enorme rentabilidad que ofrecen los bonos de corto plazo", completa el experto bursátil.

"Los títulos de corto tienen que rendir menos que los de largo. Lo que sucede ahora demuestra que la desconfianza es muy alta", subraya Mauro Morelli, analista de Rava Sociedad de Bolsa.

Y completa: "La distorsión en los precios es marcada. No es normal que aquellos bonos que venzan en los próximos dos años rindan más de un 12% en dólares", agrega.

En este contexto, los activos de largo plazo se han constituido en una suerte de refugio para muchos.

En el caso particular del Boden 2015, para el experto de Rava, el miedo pasa por el hecho de que falten dólares para pagar el capital al vencimiento, ante un hipotético default.

"A ello se suma el temor de un posible canje de bonos, lo que estiraría el pago del capital en el tiempo", aclara Morelli.

La mira en el largo plazo

Desde Porfolio Personal, sostienen que "por estos días se debería ir definiendo a qué tipo de default vamos: a uno breve, y que sólo será una triste anécdota, o a uno largo, con consecuencias de relevancia para la economía".

Sabrina Corujo, economista de la firma, sostiene: "Lo importante es que, por ahora, el mercado sigue apostando a la primera opción, a juzgar por el precio de los activos. La probabilidad de un arreglo sigue siendo alta".

La analista de Porfolio Personal fundamenta su opinión en el hecho que "la racionalidad indicaría que los costos de un default prolongado son mucho más elevados que los beneficios, y a eso es lo que apuestan los inversores".

Pero hasta que no se supere esta situación, la volatilidad se mantendrá en niveles muy elevados.

Prueba de ello es lo acontecido en los últimos días: cuando se preveía un acuerdo con los holdouts, las cotizaciones llegaron a subir hasta casi un 20%. Al conocerse que éste naufragaba, cayeron en la misma proporción.

"Si se logra un arreglo, lo más probable es que la curva de bonos vuelva a ser la normal, y que el mayor plazo se pague con mayor tasa", concluye Corneille.

Para los ahorristas que busquen aquellos títulos de vencimiento más largo, desde la city porteña recomiendan el Bonar X o el Bonar 2024.