Plan hipotecarios de Macri y el modelo "a la chilena": ¿se puede en Argentina bajar las cuotas 70%?

/https://assets.iprofesional.com/assets/jpg/2016/01/427694.jpg)

"Lanzar un millón de créditos hipotecarios a 30 años con fondos de la ANSES".

"La cuota mensual será parecida a la de un alquiler. Para una vivienda de un millón de pesos, por ejemplo, el pago mensual va a ser de $3.500".

La consigna, que fue uno de los caballitos de batalla de campaña, forma parte del "Macrímetro", un sitio web que contabiliza las promesas cumplidas y en proceso (macrímetro.com)

Es verdad que son varios los obstáculos que el Gobierno debe vencer. Pero superar uno de ellos en particular, por su trascendencia, le traería un alto rédito político, ya que impacta de lleno en la clase media: facilitar el acceso a la vivienda.

Esto, en un contexto en el que en la Ciudad de Buenos Aires una de cada tres familias se ve obligada a alquilar y en el que las estadísticas muestran que el problema de la falta del techo propio se fue acrecentando a lo largo de los años:

-En 2003 rentaba el 24%.

-En 2010, el 28%.

-En la actualidad, el 32%.

Son varias las causas que explican este fenómeno:

1. Por las devaluaciones, el valor en pesos de un inmueble creció más que los salarios.

2. La alta inflación pulverizó los créditos a tasa fija, que es un requisito muy demandado por el público.

3. Aquellos préstamos que son a tipo de interés variable se perciben como muy riesgosos, además de impagables.

4. Los plazos de cancelación se acortaron y hoy día son pocas las líneas que se ofrecen a 25 o 30 años.

5. La relación cuota-ingreso que exigen los bancos deja afuera a la mayoría de la clase media.

UF en Chile, UVA en Argentina

Según el sitio especializado Reporte Inmobiliario, "la compra de una vivienda para un asalariado resulta hoy más complicada que hace 14 años, es decir, antes de la crisis de la convertibilidad".

Si se toman valores para departamentos de tres ambientes usados, la cantidad de sueldos acumulados para su adquisición (parámetro que suele usarse como referencia) se elevó a más del doble respecto a 2001.

A modo de ejemplo, en Recoleta ya se ubica en 8,7 años (desde los 4,3) y para unidades en Palermo, en 8,3 (frente a los 3,9 de 2001).

Esta tónica se repite para los distintos barrios como Caballito, Almagro o Flores.

En la que fuera su primera presentación como titular del Banco Central, Federico Sturzenegger afirmó que uno de los principales objetivos de su gestión es el de reactivar los créditos hipotecarios.

Señaló que tiene intenciones de imitar el modelo chileno, en el que las cuotas se van indexando a partir de la inflación y los salarios.

Por lo pronto, el directorio del Banco Central ya aprobó una versión preliminar de la normativa que crearía el equivalente argentino a la "Unidad de Fomento" de Chile.

¿Qué significa la "UF"?

-Es una unidad de cuenta (o moneda teórica).

-Se ajusta según la evolución de los precios.

-Aunque no exista físicamente, se usa en préstamos hipotecarios.

-Los valores se pagan o cobran en pesos, según la cotización UF del día.

-Se lanzó cuando la inflación era tan alta como la de Argentina.

La Unidad de Fomento fue creada en 1967 con la finalidad de ajustar los ahorros de acuerdo con las variaciones de precios.

Luego este sistema se hizo extensivo a los créditos, inversiones, contratos y, en algunos casos, honorarios.

Su difusión alcanzó tal magnitud que actualmente es la forma más utilizada para fijar los costos de construcción, el valor de la vivienda y de cualquier préstamo hipotecario, sea privado o del Estado.

Carlos Montoya Ramos, de Inversor Global, afirma que las instituciones financian entre 75% y 90% del valor tasado de una vivienda.

Para quienes ya tienen una y desean pasar a otra, el escenario hasta suele ser más prometedor: las tasas bajas los posicionan en una situación muy atractiva al momento de negociar un préstamo hipotecario.

A partir de este mecanismo, el país trasandino logró construir un sistema financiero que ya es seis veces más grande que el argentino. Y, en el caso de los hipotecarios es, en términos del PBI, una vez y media.

En el caso local, el BCRA ya barajó cuál sería el nombre: Unidad de Valor de Adquisición (UVA).

Pero hay más. El titular de la entidad tiene en mente no sólo que los créditos a largo plazo se ajusten por UVA. También los depósitos bancarios, para que puedan quedar a salvo de la inflación y contribuyan a fondear el sistema.

El plan para normalizar del INDEC hizo crecer la expectativa por el surgimiento de ese coeficiente que servirá para indexar los créditos hipotecarios.

El sistema que se busca implementar en la Argentina tiene ventajas y desventajas:

-Entre las primeras, se partirá de un valor inicial de cuota reducido. Por otro lado, al indexarse por inflación la tasa será más baja que la actual. Y, además, el incremento siempre tendrá como techo la evolución de los salarios.

-Entre las segundas, figura que los argentinos no están acostumbrados a que los pagos mensuales vayan en alza, incluso en términos nominales. Por otro lado, hay períodos en los que los sueldos pueden subir por debajo de la inflación.

Un tema central para que el plan de créditos hipotecarios comience a materializarse es que el Gobierno reduzca el índice general de precios, algo que de por sí abaratará las cuotas.

Hipotecarios "a la chilena"

Apenas asumió como presidente del Banco Provincia, Juan Curutchet, confirmó que en la Argentina -como en el sistema hipotecario de Chile- "cualquier asalariado con su sueldo calificará para comprar una casa" "El país

El nuevo director del BAPRO aseguró que el Banco Central "está estudiando un sistema de créditos indexados, similar al de Chile".

Sostuvo que "se va a aplicar este año" y que "no se va a esperar cuatro años".

Sólo basta con hacer una simple simulación de un préstamo acordado bajo esta modalidad, tomando como referencia lo que ocurre en el mercado chileno.

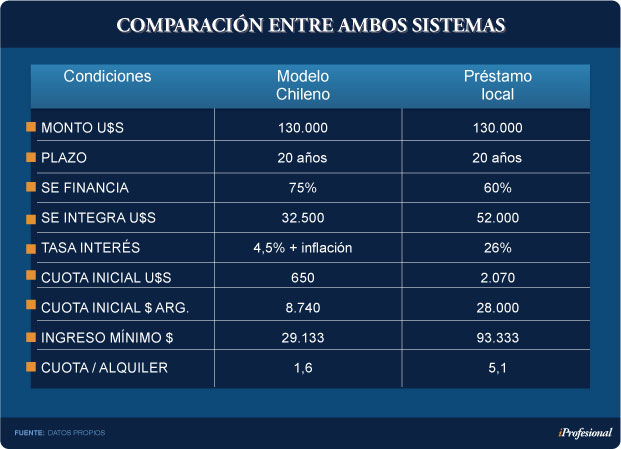

Para hacerlo, se considera un departamento usado, de unos 65 metros cuadrados, valuado en u$s130.000, tanto en Buenos Aires como en Santiago de Chile.

En el vecino país, un préstamo ajustado por UF suele tener un plazo de cancelación de 20 años.

El monto a financiar es del orden del 75%, la tasa de interés aplicada es del 4,5% por encima de la inflación y los pagos mensuales se ajustan en función de la misma.

Bajo estas condiciones, en el caso chileno:

-El tomador debe integrar unos u$s32.500

-Pagar una cuota inicial de u$s650 (en pesos argentinos equivale a $8.740).

-La misma no puede superar el 30% del ingreso familiar, de modo tal que este último debe ubicarse por encima de los $29.000 (argentinos).

En el caso argentino, bajo similares condiciones:

-El monto máximo a financiar se reduce al 60%.

-En consecuencia deben integrarse u$s52.000.

-La tasa de interés ronda el 26%.

-Las cuotas se elevan a $28.000

-Los ingresos deben estar por encima de los $90.000.

A diferencia de lo que ocurre en Chile, donde la gama de opciones es muy amplia, en Argentina apenas cinco bancos ofrecen préstamos a tasa fija, entre un rango que va del 14% al 35% dependiendo del tipo de acuerdo.

Hablando en plata, por cada $100.000 solicitados en la Argentina deben desembolsarse mensualmente entre $2.000 y $3.300.

En caso de préstamos a tasa variable, la oferta es más amplía. Las tasas iniciales pueden llegar al 54% y la cuota, a $4.500 por cada $100.000.

El siguiente cuadro resume las diferencias entre ambos países:

La tabla permite apreciar la diferencia entre lo que se paga, en ambos casos, por la primera cuota.

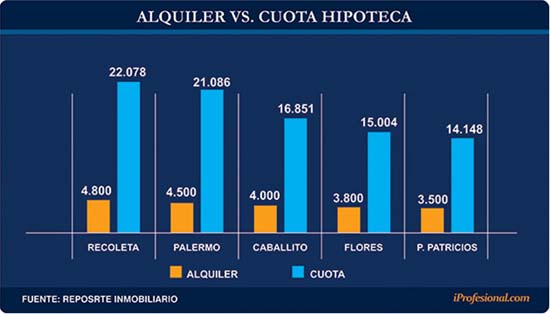

Cuota vs. alquilerEn cuanto a la relación "cuota vs. alquiler", en Argentina puede llegar a ser de cinco veces, mientras que en Chile ronda los 1,6.

Según Reporte Inmobiliario, el monto que se requiere para pagar la cuota de un crédito es, en promedio, cuatro veces mayor que el necesario para rentar.

Para el caso de un préstamo por el 75% de un dos ambientes usado:

•La cancelación de un hipotecario a diez años asciende a unos $17.500 por mes (promedio).

•Como contrapartida, la renta de una unidad similar implica un desembolso que puede rondar los $4.100 (ver cuadro).

Incluso, en barrios con un precio del metro cuadrado más elevado, como es el caso de Recoleta o Palermo, la diferencia se eleva a casi cinco veces.

Cuota y deuda, variables clave

En general, surgen dos preguntas a la hora de tomar una línea de crédito hipotecario:

•¿Cómo irá evolucionando la cuota?

•¿Cómo irá progresando la deuda?

En cuanto al primer interrogante (cuota), se ajustará según un coeficiente de variación salarial, de precios o una combinación de ambos.

¿Qué riesgo se asume? Que los ingresos no crezcan en igual proporción.

En relación con el segundo interrogante (deuda), lo más relevante es que el valor de los inmuebles está atado al dólar.

Y, en varias ocasiones, sucede que dicha valuación crece por debajo del índice de ajuste, lo que da lugar a desfasajes en la relación "precio del inmueble vs. deuda".

Precisamente por factores de este tipo, es que los expertos consideran que para que el sistema funcione correctamente resulta necesario contar con estabilidad económica sustentable.

Esto contribuirá además a que los ahorristas se animen a efectuar depósitos en pesos a plazos más largos (también indexados por la misma unidad de cuenta).

Claro que para ello tienen que volver a confiar en la moneda local, uno de los objetivos que se han fijado las nuevas autoridades del Banco Central.

Por otro lado, para que el Gobierno pueda hacer realidad su plan de otorgar más de un millón de créditos hipotecarios -tal como fue la promesa de campaña de Macri- resulta clave que exista cierta correlación entre la cotización del dólar y la inflación, ya que este viene a ser el lado más vulnerable del sistema.

Dos grandes obstáculos a vencer

Según los analistas consultados por iProfesional, las principales trabas que se presentan antes de poner en marcha este sistema, pueden resumirse en los siguientes puntos:

•Una suba de precios que se ha mantenido por encima del 25% anual.

•La errática relación entre el dólar, la inflación y los salarios.

El primer punto condiciona la reducción de la cuota ya que le fija un piso a las tasas de interés.

El segundo, porque genera incertidumbre tanto para los tomadores de crédito como para quienes los otorgan.

La experiencia indica que cuando se produce este tipo de desfasajes, los primeros enfrentan serios riesgos.

No sólo por las mayores probabilidades de incumplir, sino también por llegar a perder la propiedad y quedarse con parte de la deuda.

Carlos Melconian, actual presidente del Banco Nación, afirma que para que resurjan las líneas de crédito hipotecario "hay que esperar que se logre un marco de estabilidad en la economía ".

"El crédito, en general, y el hipotecario, en particular, están muy vinculados a una inflación baja", apunta.

Por lo pronto, para que el gobierno de Macri cumpla con su promesa de campaña, resulta necesario restablecer la estabilidad económica y que la misma sea sustentable en el tiempo.

De no ser así, cualquier intento de este tipo generará más problemas que soluciones.