/https://assets.iprofesional.com/assets/jpg/2017/09/448004.jpg)

iProfesional tuvo acceso a los lineamientos generales de la reforma tributaria que presentará esta tarde , el ministro de Economía, Nicolás Dujovne.

A continuación, el listado completo de los lineamientos:

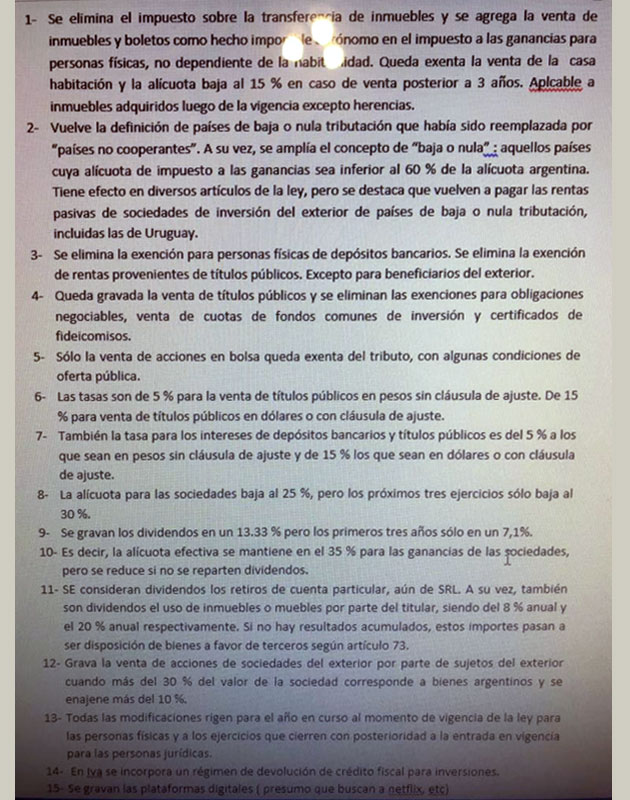

1 - Se elimina el impuesto sobre la transferencia de inmuebles y se agrega la venta de inmuebles y boletos como hecho imponible autónomo en el Impuesto a las Ganancias para personas físicas, no dependiente de la habitualidad. Queda exenta la venta de la casa habitación y la alícuota baja al 15% en caso de venta posterior a 3 años. Aplicable a inmuebles adquiridos luego de la vigencia excepto herencias.

2 - Vuelve la definición de países de baja o nula tributación que había sido reemplazada por países no cooperantes. Asimismo, se amplia el concepto de nula o baja tributación: aquellos países cuya alícuota en Ganancias sea inferior al 60% de la alícuota argentina. Vuelven a pagar las rentas de sociedades pasivas de sociedades de inversión del exterior de países de baja o nula tributación, incluídas las de Uruguay.

3 - Se elimina la exención para personas físicas de depósitos bancarios. Se elimina la exención de rentas provenientes de títulos públicos. Excepto para beneficiarios del exterior.

4 - Queda gravada la venta de títulos públicos y se eliminan las exenciones para obligaciones negociables, venta de cuotas de fondos comunes de inversión y certificados de fideicomisos.

5 - Sólo la venta de acciones en bolsa queda exenta del tributo, con algunas condiciones de oferta pública.

6 - Las tasas son de 5% para la venta de títulos públicos en pesos sin claúsula de ajuste. De 15% para venta de títulos púlicos en dólares o con claúsula de ajuste.

7 - También la tasa para los intereses de depósitos bancarios y títulos públicos es del 5% a los que sean en pesos sin claúsula de ajuste y de 15% para los que sean en dólares o con claúsula de ajuste.

8 - La alícuota baja para las sociedades al 25%, pero los próximos tres ejercicios sólo baja al 30%.

9 - Se gravan los dividendos en un 13,33% pero los primeros tres años sólo en un 7,1%.

10 - Es decir, la alícuota efectiva se mantiene en el 35% para las ganancias de las sociedades, pero se reduce sino se reparte dividendos.

11 - Se consideran dividendos los retiros de cuenta particular, aun de SRL. A su vez, también son dividendos el uso de inmuebles o muebles por parte del titular, siendo del 8% anual y el 20% anual respectivamente. Si no hay resultados acumulados, estos importes pasan a ser disposición de bienes a favor de terceros.

12 - Grava la venta de acciones de sociedades del exterior por parte de sujetos del exterior cuando más del 30% del valor de la sociedad corresponde a bienes argentinos y se enajene más del 10%.

13 - Todas las modificaciones rigen para el año en curso al momento de vigencia de la ley para las personas físicas y a los ejercicios que cierren con posterioridad a la entrada en vigencia para las personas jurídicas.

14 - En IVA se incorpora un régimen de devolución de crédito fiscal para inversiones.

15 - Se gravan las plataformas digitales (Netflix, por caso).

Monotributo, a marzoDe acuerdo a la información a la que pudo acceder iProfesional, los monotributistas deberán afrontar una nueva traba. En efecto, se establecerá que no podrán estar adheridos al Monotributo quienes tengan un patrimonio superior a tres veces el piso en el Impuesto a los Bienes Personales.

El piso antes mencionado es de $950.000 para este año. Si se multiplica por tres y se lo divide por la cotización al día de hoy del Banco Nación Argentina, arroja un valor límite de u$s159.217.

Teniendo en cuenta que la cotización a considerar es la del 31 de diciembre de cada año, puede afirmarse que el monto límite rondará los 159.000 dólares (esto es así, porque el dolar avanzará unos centavos hasta fin de año).

Asimismo, vale tener presente que para 2018, el piso en Bienes Personales se eleva a $1.050.000. Si se estima un dolar a $20 a final de 2018, el límite para el año siguiente sería cercano a 157.500 dólares.

El nuevo limitante no es un tema menor, ya que aquellos que dejen de ser monotributistas, deberán comenzar a afrontar el IVA mes a mes y el Impuesto a las Ganancias.

Igualmente, tal como adelantó este medio, las reformas se irán presentando paulatinamente dejando de lado las iniciativas que más ruido generan para 2018. Ni más ni menos que el famoso gradualismo.

En particular, el nuevo limitante patrimonial en el Monotributo mencionado anteriormente será anunciado recién durante el año próximo para su ingreso al Congreso en marzo de 2018 con la nueva conformación de las Cámaras.

La iniciativa también excluye también del Monotributo a las sociedades de hecho. Y se reducen las unidades de explotación a un máximo de dos para permanecer en el régimen.

Ley Penal tributaria:

- Dejará de ser una Ley Penal Especial (se incorporará al Código Penal)

- Se multiplican por 2,5 el monto mínimo de punibilidad. Luego se actualizarán de manera automática.

- Se incorpora la figura de la falta de presentación maliciosa de declaraciones juradas.

Ley de Procedimiento Tributario:

- Se implementa la obligatoriedad del domicilio fiscal electrónico.

- Se deroga la responsabilidad de los usuarios por no pedir factura.

- Se establecen nuevas causales para las clausuras preventivas.

- Se legaliza la inscripción de oficio.

- Vuelve la presentación espontánea para evitar sanciones.

Seguridad Social:

- Se unifica el porcentaje de la contribución previsional: 19.5%

Gaseosas, cigarrillos, champagne y cervezas

Puntualmente, las gaseosas azucaradas, que hoy por hoy, tributan un 8% en Impuestos Internos, pasarán a soportar un 20% por ese gravamen.

En tanto, los espumantes pasarán de estar están exentos de pagar Internos a cancelar un tributo del 20 por ciento.

Tampoco se salvaría la cerveza. Actualmente paga un 8,7% de impuestos Internos. Luego de la reforma, la tasa subiría a 20%.

Igualmente el golpe más grande sería para las bodegas. En la actualidad, el vino no está alcanzado por Internos. Luego de la reforma tributarían a una alícuota del 20 por ciento.

A su vez, las bebidas de mayor graduación podrían llegar a soportar un impuesto Interno del 40 por ciento.