La AFIP de Abad lanza un instructivo online para la correcta carga de libros digitales de las SAS

/https://assets.iprofesional.com/assets/jpg/2017/05/442369.jpg)

La Administración Federal de Ingresos Públicos (AFIP) puso a disposición un tutorial para la carga de libros digitales de las Sociedades por Acciones Simplificadas (SAS) a través de la plataforma de Trámites a Distancia (TAD).

En este sentido, informa que las actas labradas y firmadas en papel deben luego ser escaneadas y guardadas en formato .pdf.

En la primer acta se debe dejar constancia de los lugares físicos donde las mismas serán archivadas -uno de ellos debe ser la sede social-.

Se debe descargar el generador HASH, que permite verificar el criptograma de cualquier documento digital, y adjuntar la correspondiente acta.

Luego, se debe ingresar a la plataforma TAD con la CUIT y clave fiscal del administrador de la sociedad y elegir la opción “SAS Libros digitales”.

Siguiendo las instrucciones, se carga la información y luego recibirá una notificación con el correspondiente recibo.

A continuación el video tutorial para la carga de libros digitales:

Tratamiento en Ganancias de las SAS

Se dio un fuerte debate respecto a si las Sociedades por Acciones Simplificadas (SAS) tributaban por el artículo 69 o 49 de la Ley del Impuesto a las Ganancias.

El debate terminó. Puntualmente, el borrador del proyecto de reforma impositiva adelantado en exclusiva por este medio puso fin a la polémica. Van por el artículo 69:

Apenas iniciado octubre pasado, Iván Sasovsky, CEO de Sasovsky & Asociados, adelantó a este medio que "las Sociedades Anónimas Simplificadas son sociedades de Capital, descriptas en el artículo 49 a) de la Ley de Ganancias. Por lo tanto no hay lugar a la duda, deben tributar a la alícuota proporcional del 35%".

"Por más que se hayan constituido por un trámite simplificado, siguen siendo sociedades de Capital, cuyo patrimonio es independiente del de sus socios siendo éstos últimos capaces de vender sus acciones, por lo que se debe aplicar el tratamiento tributario el de cualquier Sociedad anónima", agrega el experto.

"La autonomía del derecho tributario implica el reconocimiento de las definiciones propias de las normas impositivas para alcanzar los distintos hechos imponibles. Pensar lo distinto, implica analizar el tema de manera parcial", señala Sasovsky.

Recordemos que la ley establece:

Art. 49 - Constituyen ganancias de la tercera categoría:

a) Las obtenidas por los responsables incluidos en el artículo 69.

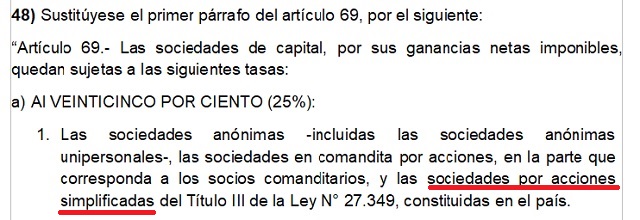

Art. 69 - Las sociedades de capital, por sus ganancias netas imponibles, quedan sujetas a las siguientes tasas:

a) Al treinta y cinco por ciento (35%):

1. Las sociedades anónimas y las sociedades en comandita por acciones, en la parte que corresponda a los socios comanditarios, constituidas en el país.