Nuevas "cuotas UVA": por suba de la tasa de interés, próximos deudores deberán devolver hasta un 54% más

/https://assets.iprofesional.com/assets/jpg/2018/04/457083.jpg)

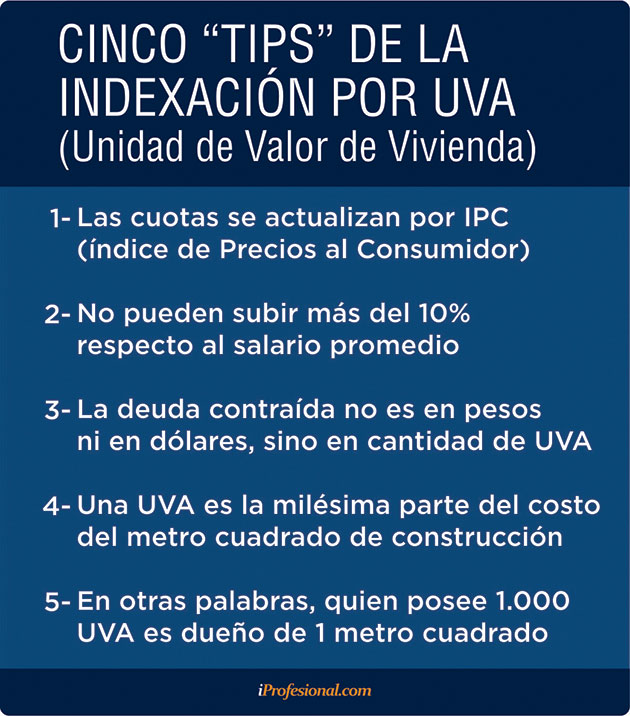

Para muchos argentinos los préstamos hipotecarios en UVA se han convertido en la llave para acceder a una nueva vivienda.

En general, reparan en dos cuestiones: en la tasa que cobran los bancos y en la inflación, ya que la cuota mensual depende de cómo evoluciona el IPC (índice de precios al consumidor).

Sin embargo, no es lo único a considerar, porque alrededor de ambos parámetros giran (cuándo no) el dólar, el precio del metro cuadrado y los salarios.

Si bien todas estas variables son importantes, en estos momentos la atención de analistas y potenciales clientes se centra en el tipo de interés, a raíz del incremento que se viene aplicando a los nuevos préstamos.

Cuando el Banco Central lanzó el modelo UVA, sostuvo que su principal ventaja era la drástica reducción de la tasa frente a la de las líneas tradicionales en pesos.

Dos años atrás, desde la propia entidad mostraban ejemplos con tipos de interés real del orden del 5% anual (por encima de la inflación) y se tomaba como referencia el sistema chileno.

No obstante, con el paso del tiempo los bancos comenzaron a reparar en algunas dificultades que, poco a poco, los fueron llevando a tener que elevar los costos de un hipotecario.

Una de ellas fue lo difícil que les resultaba captar fondos (plazos fijos) con este mismo sistema de ajuste frente a otras opciones más atractivas para los ahorristas.

Al escaso rendimiento se sumaba una restricción que complicaba aún más el ingreso de "materia prima" (dinero) a los bancos para hacer frente a la salida de fondos para hipotecarios: los depósitos no podían retirarse antes de los seis meses.

En otras palabras, poco rendimiento en un plazo considerado "largo" para el argentino de a pie desalentaba este tipo de colocaciones.

Esto llevó al Banco Central a tener que enmendar esta situación. Así, hace unos días redujo ese tiempo de colocación a la mitad (90 días).

Choque entre oferta y demandaEn este marco, los bancos observaron que no podían hacerse del fondeo necesario como para abastecer una demanda de crédito de crecimiento casi exponencial, y este "descalce" también incidió para que eleven las tasas de los créditos.

La mayoría fue elevando los tipos de interés de forma gradual, de modo de ir testeando en forma permanente el comportamiento del público.

Con el correr de los meses, llegaron a una conclusión: la posibilidad de acceder a la vivienda propia más que compensa la suba del costo del dinero.

De acuerdo con datos del Banco Central, durante buena parte de 2017 el interés promedio real (por encima de la inflación) se ubicó en torno del 5% anual.

Ya en 2018, y a partir del quinto mes del año, ese porcentaje quedará corto: el 1º de mayo el Banco Nación, líder del mercado por volumen de colocaciones, cobrará 6,5% a quienes reciban su sueldo en la entidad y 8% a los no clientes.

La entidad comandada por Javier González Fraga no está sola en este camino ascendente. Y lo llamativo es que ninguna de las que aplicó una suba registró un freno en la demanda de nuevos créditos.

Por lo pronto, ese mayor costo aplicará a las nuevas solicitudes. No afectará, por ejemplo, a personas que ya tienen un préstamo aprobado pero que todavía no consiguieron el inmueble o aún no concretaron la compra (por lo que el crédito no fue desembolsado).

"Todas las tasas de hipotecarios subirán para quienes tomen nuevos créditos desde el 1º de mayo, pero tendremos en cuenta los casos de problemas para escriturar y probablemente habrá excepciones para aquellos que ingresaron a través del programa ProCreAr", aseguró el presidente del Banco Nación.

El funcionario agregó que "si el problema al escriturar fue causado por el banco, vamos a ocuparnos de hacer excepciones; pero si una persona solicitó un crédito en agosto, se le aprobó en noviembre y todavía no consiguió la casa, no podemos esperar a que la consiga".

Cabe recordar que en diciembre, González Fraga había dispuesto otra alza de tasas, cuando pasaron del 3,5% al 5% para quienes acreditaban haberes en la entidad y del 4,5% al 6% para los que no.

En todos los casos, se trata de la tasa nominal anual (TNA) fija en términos reales. Es decir, sin considerar el efecto suba de precios que está implícito en la indexación por UVA.

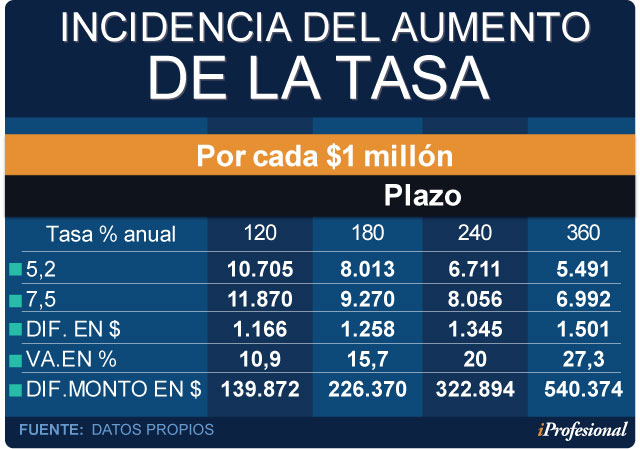

Con este nuevo incremento, según fuentes del mercado, el impacto en las cuotas y en el monto total a cancelar no será menor.

Quien obtuvo un hipotecario por $1 millón en junio del año pasado a la tasa promedio del sistema bancario, se comprometió a pagar una cuota inicial:

- Para un crédito a 20 años: $5.491

- Para el cancelación a 10 años: $10.705

Si ahora accede al mismo monto, el pago mensual puro en el arranque se eleva a:

- En el caso de 20 años: $6.992 (+27%)

- Para cancelación a 10 años: $11.870 (11%)

Este incremento en las mensualidades también se reflejará en el monto total a pagar ya que, a pesos constantes (es decir sin tener en cuenta el "efecto inflacionario") por cada millón deberán restituirse $540.000 más en concepto de intereses.

Esto, por el sólo hecho de que la tasa promedio pasó del 5,2% al 7,5%, tal como puede observarse en el siguiente cuadro:

Otro efecto negativo de este repunte es el mayor nivel de ingresos exigido para cumplimentar la relación cuota-ingreso, que en general es del 25%.

En efecto, se pasó de un mínimo de $22.000 a $28.000 para los plazos más largos. Es decir, se incrementó un 27%, similar al aumento de la cuota.

Este porcentaje prácticamente duplica al índice de salarios registrados que elabora el INDEC para igual plazo.

"Tras la explosión de 2017, cuando se produjo el despegue, este no será un año fácil. Será más caro acceder a un hipotecario", indican desde First Capital Group.

"El crecimiento de los hipotecarios podría quedar condicionado por el fondeo, ya que los depósitos no han podido evolucionar a la par y esto hará que las entidades sean más cuidadosas a la hora de prestar", señala Guillermo Barbero, socio de First.

Pequeña guía para evaluar el impacto de la suba

Los potenciales clientes que aspiran a un préstamo para la vivienda deben tener presente el impacto del alza de la tasa a partir del nivel previo, partiendo del 5% y hasta el 9%.

Para los lapsos más largos, el incremento de la cuota pura va de los $627 a los $709, lo que implica un repunte promedio de entre 10% y 12%.

Además, hay que tener en cuenta que cuanto mayor es el plazo, más se incrementa la cuota.

En cuanto al monto a cancelar, sin considerar el efecto inflacionario, por cada millón de pesos que se solicite, su alza será cercana a $60.000 para el menor plazo y tasa más baja, pero superará los $255.000 en el extremo superior.

Según Mariano Otálora, autor del libro Créditos UVA -Guía definitiva -, "al momento de buscar un crédito es importante conseguir la línea con menor tasa de interés".

Es que los bancos suelen cobrar una tasa menor cuando se tiene algún tipo de relación comercial, ya sea un paquete de productos o una cuenta sueldo.

No obstante, se suele recomendar hacer la precalificación del crédito en más de un banco para luego definir cuál es el más conveniente, ya que algunas décimas pueden significar un ahorro importante.

"Si bien a veces la diferencia puede parecer pequeña, se torna muy relevante en plazos tan largos como los de los créditos hipotecarios”, agrega el experto.

Armando Pepe, presidente del Colegio de Corredores Inmobiliarios de la Ciudad de Buenos Aires, sostiene: "El consejo más importante para las familias es que elijan el banco con la menor tasa, pues hay variaciones muy importantes entre las distintas entidades".

A manera de ejemplo, Otálora señala: "Si se quiere comprar un dos ambientes valuado en u$s100.000 y se solicita al banco $1,3 millones, una diferencia de apenas 1% en la tasa puede implicar un cambio -a precios de hoy- de hasta $320.000, dependiendo del plazo del crédito".