En números, a quién conviene el régimen adelantado de Bienes Personales del proyecto fiscal

/https://assets.iprofesional.com/assets/jpg/2024/03/570414.jpg)

El proyecto fiscal que tratan los senadores contiene un aspecto que no está controvertido: el régimen de pago adelantado del Impuesto sobre los Bienes Personales (REIBP). Este sistema puede convenir a algunos, dado que la tasa efectiva sin adherir es superior, pero recae distinto según lo que se espere respecto del patrimonio.

Se trata de un régimen a través del cual cada contribuyente puede optar por cumplir con la obligación del pago anticipado de Bienes Personales por los ejercicios fiscales 2023 a 2027 en forma adelantada, pero que se debe considerar tomando en cuenta la eventualidad de divorcio o donación en vida a los hijos de patrimonio, por ejemplo.

¿Conviene adelantar Bienes Personales a pesar de los criterios financieros?

El espíritu de este nuevo mecanismo parecería atentar con un principio casi generalizado que todos aplicamos en materia de impuestos, esto es, que mientras más tiempo podamos diferir el pago del gravamen nos encontraremos en mejor situación, reconoce Félix Rolando, socio de Andersen Argentina.

¿Me conviene optar por el REIBP pagando el impuesto de 5 ejercicios en forma anticipada, o mejor continúo abonando el impuesto abonándolo en los vencimientos previstos para cada uno de los ejercicios fiscales?, se pregunta, y responde enumerando las siguientes ventajas del régimen anticipado de Bienes Personales:

La diferencia más destacable que existe entre la liquidación del REIBP y la liquidación tradicional del impuesto, consiste en la alícuota aplicable para determinar el monto del impuesto.

En efecto, para determinar el REIBP se aplica una alícuota proporcional (no progresiva) del 0,45%, o 0,5% para bienes que ingresen al blanqueo, mientras que por aplicación de la liquidación tradicional se aplicaría en cada año fiscal la escala progresiva prevista para cada ejercicio.

Según el paquete fiscal, la escala progresiva del impuesto para 2023 oscilará entre el 0,5% al 1,5% (sin importar que los bienes se encuentren en el país o en el exterior), y con posterioridad, se contempla eliminar el último tramo de la escala cada año, hasta que en el ejercicio 2027 se aplicaría finalmente una alícuota de 0,25%.

Por otra parte, de tratarse de contribuyentes cumplidores, el proyecto contempla una reducción del 0,25% a la alícuota aplicable para los ejercicios 2023 a 2026.

En números, ¿existe algún ahorro anticipando el impuesto?

De acuerdo a los cálculos efectuados sobre valores nominales al 31 de diciembre 2023, esto es, sin considerar ningún análisis financiero referido a la determinación de valores netos ni la fluctuación de otras variables, como la moneda extranjera, existe una reducción del impuesto al ejercerse la opción del REIPB, indica Rolando, y ejemplifica:

Patrimonio de u$s1 millón para un contribuyente cumplidor:

- Con la tasa de 45% del REIBP, el impuesto a pagar será de $16.778.756.

- Con la alícuota que se reduce cada año y que da una tasa efectiva de 0,7%, el impuesto a pagar será de $26.053.879.

De acuerdo a estos resultados podemos observar que al satisfacer el impuesto a través del REIBP, se obtiene una reducción en la carga del impuesto del 36%, explica Rolando.

El ahorro resultará aún mayor en los casos de contribuyentes no cumplidores. Si aumentamos el valor del patrimonio, la ventaja expuesta también tiende a aumentar, puntualiza como sigue:

Patrimonio de u$s30 millones:

- Con la tasa de 45% del REIBP, se pagará impuesto por $568.612.688.

- Con la tasa de cada uno de los 5 años, que da una tasa efectiva de 0,75%, se pagará un impuesto de $ 945.777.098.

Esto implica una reducción del impuesto a pagar de un 40%, en caso del adelanto del impuesto a través del REIBP, .

El cálculo se realiza sobre valores nominales del año 2023, dado que se espera que, para los ejercicios futuros, si bien los valores de los bienes gravados aumentarán de valor (básicamente por inflación), lo mismo ocurrirá con la escala progresiva aplicable en cada ejercicio.

Qué pasa en caso de aumentos o disminuciones del patrimonio

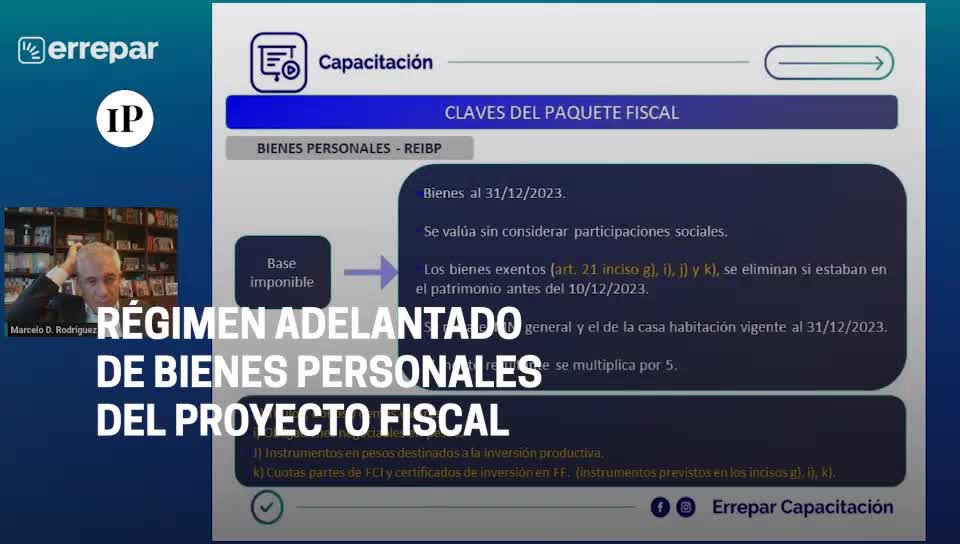

Quienes opten por el REIBP satisfacen el impuesto sobre la base de la foto de los bienes existente al 31/12/23 multiplicada por 5, bloqueando la futura imposición sobre todo incremento que pueda experimentar su patrimonio, señala Rolando.

Si calculo el REIPB sobre mi patrimonio al 31/12/23 de u$s1 millón, cumpliré con la obligación del impuesto por los años 2023 al 2027, aunque mi patrimonio verifique significativos aumentos en los ejercicios 2024 a 2027, sostiene.

Sin embargo, deberían analizarse con mayor detenimiento aquellos casos en los cuales los patrimonios pudieran experimentar en el futuro disminuciones inorgánicas, como en los siguientes casos:

- Donaciones a efectuarse.

- Aportes irrevocables a trust.

- Separación de bienes por causa de divorcio.

En estos casos, el beneficio de reducción no se extiende a los bienes sino al contribuyente que optó por el régimen, subraya Rolando, y lo ilustra como sigue:

Por ejemplo, si una persona opta por el REIBP y luego pasa a su cónyuge el 50% de sus bienes por causa de divorcio, no hay norma alguna que extienda los beneficios al impuesto que debiera abonar el cónyuge por los ejercicios posteriores.

Tampoco se dice si la satisfacción del impuesto a través del REIBP por parte de contribuyente se extiende a la sucesión indivisa en los casos de muerte de ese beneficiario, afirma Rolando, y acota que la reglamentación debería considerar este aspecto.

En el mismo sentido: ¿el beneficio se extendería a los herederos? Claramente, se trataría de distintos contribuyentes, y no vemos que la norma lo contemple.

El proyecto sí contempla el pago de un REIBP adicional en los casos en que un donatario que hubiera adherido al REIP reciba bienes en donación antes del 31/12/27 por parte de un donante que no hubiera adherido al REIBP.

Esto se aplica para parientes hasta cuarto grado de consanguinidad, cónyuge, ex cónyuge o conviviente del donante, y siempre que los bienes en donación no sean acciones o participaciones sociales.

Qué prevé el régimen sobre estabilidad fiscal

Por último, el proyecto contempla una estabilidad fiscal hasta el año 2038 para quienes adhieran al REIPB. Esta estabilidad comprende Bienes Personales y todo otro tributo nacional patrimonial que tenga por objeto gravar todos o cualquier activo, manifiesta Rolando.

La estabilidad mencionada implica que la carga fiscal (de existir) no podrá superar la Carga Fiscal Máxima (CFM) la cual se determina, para el caso de bienes no incluidos en el blanqueo, aplicando la alícuota del 0,45% sobre los bienes existentes al 31/12/23 para los ejercicios 2023 a 2027 y aplicando la alícuota del 0,25% para los ejercicios posteriores hasta el 2038, expresa.

Ante el incumplimiento de esta estabilidad, dado que pareciera contemplarse que en el futuro podrían aplicarse impuestos patrimoniales por una carga superior, el contribuyente podrá realizar el rechazo ante el reclamo de la AFIP, o subsidiariamente, tomar como crédito fiscal el monto que debiera pagar e imputarlo para cancelar otros impuestos a cargo de la AFIP, advierte.

En el capítulo de Bienes Personales del proyecto fiscal que tratan los senadores, existe un aspecto que no está controvertido: es el régimen de pago adelantado de Bienes Personales que se denomina REIBP, el que puede convenir o no según lo que se espere que le pase al patrimonio en el futuro y la tasa efectiva del impuesto.