Por qué la deuda pública mundial es una bomba que amenaza con estallar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/09/435195.jpg)

Mientras el Gobierno argentino lleva al país a uno de los mayores endeudamiento de su historia, al acordar un crédito por u$s50.000 millones, en el mundo crece la preocupación por los altos niveles de deuda global y la crisis que esto podría provocar.

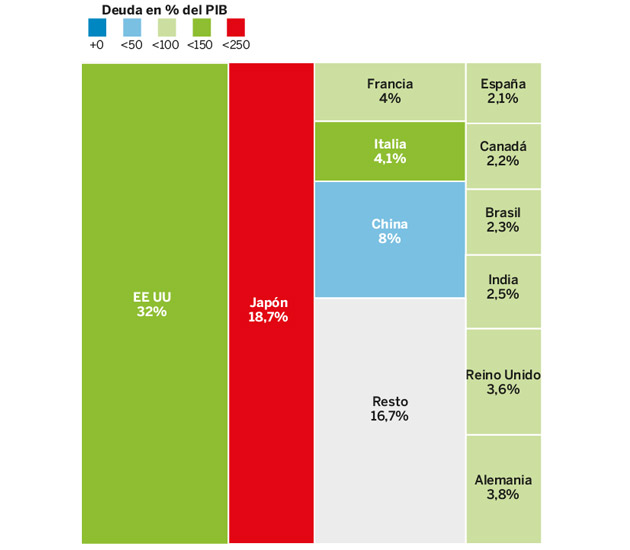

Cada habitante del planeta debe más de u$s25.000, revela un artículo publicado por el diario El País de España.

La factura total asciende a u$s164 billones, cantidad equivalente al 225% del PIB mundial. Vivir a crédito fue la salida natural de la crisis financiera. Los préstamos han permitido sufragar los desequilibrios de las cuentas públicas y reanimar el crecimiento. Pero conviene no traspasar determinadas líneas rojas. Un nivel de apalancamiento jamás visto desde la II Guerra Mundial es una bomba de relojería que puede estallar en cualquier momento.

Argentina e Italia son dos ejemplos recientes de lo fácil que resucitan los fantasmas mal enterrados, advierte El País.

"Los altos niveles de deuda y los elevados déficit públicos son un motivo de preocupación"Â, advierte el Fondo Monetario Internacional (FMI) en su último Monitor Fiscal. Las naciones con un elevado endeudamiento, recuerda este organismo, son más vulnerables a un endurecimiento de las condiciones globales de financiación, que podrían dificultar el acceso a los mercados y meter presión sobre la economía. "La experiencia demuestra que los países pueden sufrir notables e inesperados shocks en su ratio de deuda sobre PIB, lo que incrementa la posibilidad de sufrir problemas en cadena"Â, rematan estos expertos.

China es el principal contribuidor al aumento del volumen total en la última década. Pero no el único. Las economías desarrolladas deben el equivalente al 105% de su PIB de media. Para las naciones emergentes el ratio supone ya el 50%, una frontera que la última vez que se traspasó fue en los años 80 y trajo una crisis severa en muchas de ellas. "Por ahora el crecimiento global es robusto, el desempleo se reduce y los tipos de interés siguen bajos. Todo ello hace que el aumento de la deuda sea manejable, pero si hubiese una desaceleración inesperada o un rápido aumento del precio del dinero, esta situación placentera se borraría al instante"Â, según Pierre Bose, estratega de Credit Suisse.

El crédito crea una adicción extrema. Por eso el mayor riesgo es la gran velocidad a la que se ha alcanzado el nivel actual. Más de un tercio de las economías avanzadas, por ejemplo, deben como mínimo el equivalente al 85% del tamaño de su economía, tres veces más en el año 2000.

Los gobiernos, al pisar el acelerador del crédito, han sorteado la recesión, pero podrían estar hipotecando el futuro económico de sus países. "Con el tiempo, la deuda deja de estimular la actividad. Cada vez se necesita más acumulación de préstamos para generar un punto porcentual de PIB adicional. El crecimiento impulsado por la deuda puede ser divertido al principio, pero simplemente trae al presente consumo futuro, que luego echaremos de menos"Â, dice Alfredo íÂlvarez-Pickman, economista jefe de Key Capital Investment.

Momento delicado

La burbuja llega además en un momento muy delicado. La Reserva Federal de EE.UU. ha empezado a reducir su balance "”ya no compra más bonos públicos y los que tiene los amortiza a vencimiento"”, medida que viene acompañada por subidas en los tipos de interés. El Banco Central Europeo (BCE) sigue comprando deuda soberana, pero en septiembre próximo tiene pensado cerrar el grifo e iniciar la senda de su homólogo americano.

La hoja de ruta diseñada por ambos organismos prevé un endurecimiento monetario progresivo y moderado. Para que el plan se materialice tiene que cumplirse la otra parte de la ecuación: que los precios sigan bajo control. "La inflación ha sido modesta, pero si volviese de forma súbita pondría a los bancos centrales en una encrucijada. Tendrían que decidir entre dejar que los precios siguieran subiendo, algo que va en contra de su naturaleza, o incrementar los tipos para combatirla, lo que encarecería la carga de intereses de Estados, empresas y hogares"Â, subraya Bart Hordijk, analista de Money Europe.

Este año se cumple el décimo aniversario de la quiebra de Lehman Brothers, pistoletazo de salida de la crisis financiera preludio de la Gran Recesión. En el mercado empieza a extenderse la teoría de que ya no hay ciclos económicos, sino ciclos de crédito, y que por eso conviene no perder de vista el contador de la deuda. Algunos expertos, sin embargo, llaman a la prudencia, poniendo los datos en perspectiva. "Los niveles actuales de endeudamiento son autofinanciados y baratos. Esa es una diferencia importante con el estado de la deuda global y de la economía hace una década"Â, apunta Stéphane Monier, director de inversiones de Lombard Odier.

La economía mundial lleva ya un largo periodo de crecimiento. Aunque aún nadie vaticina un cambio de tendencia, la idea de que podríamos estar en las últimas fases del ciclo cobra fuerza. Cuando llegue la temida desaceleración económica lo mejor que le puede pasar a un gobierno es contar con margen para incrementar el gasto público, reducir impuestos y bajar los tipos. Esas herramientas contracíclicas, sin embargo, son ahora una quimera.

Por eso, desde instituciones como el FMI se conmina a los países a construir un colchón a través de la reducción del déficit para cuando lleguen los malos momentos. "Los gobiernos tienen poco margen fiscal debido a la situación actual de la deuda. Además, desde el punto de vista monetario, los bancos centrales han iniciado el camino del endurecimiento. Debido a la ausencia de estos estabilizadores tradicionales, la próxima recesión será más pronunciada que en ocasiones precedentes"Â, aseguran los expertos de Carmignac.

Como los problemas nunca vienen solos, a la elevada deuda pública hay que sumarle la también delicada situación del endeudamiento privado, partida que se ha doblado en una década y ya alcanza el 120% del PIB mundial. "El apalancamiento de las familias es un problema sobre todo cuando es el resultado de un boom en el mercado inmobiliario"Â, explica Stefan Hofrichter, economista jefe de Allianz GI.

"Es llamativo que el incremento de la deuda privada se deba en gran medida a la evolución de la misma en países que apenas sufrieron la crisis financiera como Canadá, Suecia, Noruega, Australia, China, Brasil, Turquía o India. Precisamente, muchos de ellos son los que han experimentado el mayor aumento en los precios de la vivienda en los últimos dos años"Â, añade Hofrichter.

Los riesgos de una deuda elevada se han cernido tradicionalmente sobre aquellas economías más débiles. Esta tendencia no ha cambiado, sino que se ha acrecentado por el mayor apalancamiento actual y por los cambios en la composición de la misma durante los últimos años. El primer peligro para el bloque emergente es de refinanciación ya que han ganado peso los préstamos no ligados a concesiones, cuyos periodos de maduración son más cortos.

Estos países también son más sensibles a la retirada de flujos de financiación debido a que son los inversores exteriores los principales compradores. Además, son naciones mucho más expuestas a la variación de los tipos de cambio: un tercio de la deuda de los países en desarrollo está denominada en moneda extranjera, peso que aumenta a los dos tercios en el caso de los de menores ingresos. "La naturaleza del problema de la deuda no ha cambiado. Es más un problema del mundo emergente que del desarrollado porque la confianza del mercado en su capacidad de pago es menor y, además, se puede dar la vuelta bruscamente como hemos visto recientemente con el bono argentino a 100 años"Â, explica Agnieszka Gehringer, analista del Instituto Flossbach von Storch.

Pero la deuda de los países emergentes no es la única que preocupa. Los focos empiezan a apuntar a la mayor economía del mundo. El incremento del gasto en 150.000 millones (0,7% del PIB) por año durante los próximos dos cursos, y la bajada de impuestos aprobada por la administración Trump llevarán el déficit de EE.UU. por encima del billón de dólares (más del 5% del PIB).

Esta situación, junto con las mayores necesidades de financiación, situarán el ratio de deuda sobre PIB en el 117% en 2023, según cálculos del FMI. "A corto plazo, estas medidas serán positivas para los inversores, ya que permitirán que el mercado alcista continúe en la medida que EE UU siga tirando de la economía mundial. Sin embargo, la deuda podría convertirse en un tema a seguir de cerca cuando la actividad del país se desacelere y el ratio de apalancamiento aumente más de lo previsto"Â, indica Susan Joho, economista de Julius Baer.

Soluciones

¿Qué se puede hacer para reducir los niveles de deuda?

La generación de un crecimiento mayor y sostenido es una de las posibles soluciones ya que al aumentar el tamaño de la economía se diluye en parte el peso de los préstamos en ésta. "El crecimiento es el principal asesino de la deuda. La mejora de la actividad, eso sí, debería venir por el lado de la oferta. Este tipo de crecimiento se logra con reformas, reformas y más reformas. Un ejemplo concreto es la mejora en el acceso y en la calidad de la educación. Tener personas mejor formadas significa aumentar la productividad en el futuro"Â, defiende Witold Bahrke, responsable de estrategia macroeconómica de Nordea AM.

Otra receta básica, pero difícil de llevar a cabo, es no gastar más de lo que se ingresa. El control del déficit público se antoja clave para desenganchar a las economías de su adicción a la deuda. "Los gobiernos, los hogares y las empresas simplemente tienen que dejar de gastar por encima de sus posibilidades. En este sentido, tenemos el ejemplo de Australia y Suecia que han implementado medidas prudenciales para evitar el sobrecalentamiento de sus mercados inmobiliarios"Â, comentan desde Brandywine.

El equilibrio presupuestario es también clave para Pierre Bose, de Credit Suisse: "En el corto plazo, resulta improbable ver caídas en el gasto público y mayores impuestos ya que el crecimiento en muchas economías aún es débil. Sin embargo, hay muy pocos países que estén generando superávit"Â.

Tanto las reformas estructurales como las decisiones que implican cambios en las políticas de gasto requieren voluntad política. Ese es el mayor obstáculo que ven los expertos para apostar por ellas como una receta factible con la que rebajar el alto endeudamiento. "Si los gobiernos reducen sus gastos habría menor necesidad de emitir nueva deuda. Teniendo en cuenta algunos resultados electorales recientes y el actual clima político, resulta cada vez más evidente que esta aproximación al problema es muy difícil de llevar a la práctica"Â, reconoce Christopher Gannatti, de Wisdomtree.

Otra medida tradicional para rebajar el monto de la deuda es generando inflación. La mayoría de los préstamos están denominados en términos nominales. Por lo tanto, un repunte de los precios contribuiría a rebajar el endeudamiento. En este caso, hay varios problemas. El primero es que, como se ha visto después de años de inyecciones multimillonarias a la economía, generar inflación ya no resulta tan sencillo, explica El País.

Además, con el IPC conviene no quedarse corto ni pasarse. Una escalada desbocada puede forzar a subidas de tipos de interés más rápidas de lo deseable. Y, por último, no sirve cualquier repunte. "Una inflación mayor solo resulta útil si viene de un incremento de los salarios. Si es así habría mayor demanda y se incrementarían tanto el PIB nominal como la recaudación fiscal. En cambio, si esa inflación es producto únicamente de factores externos, como la energía no serviría de mucho si lo que se persigue es bajar el peso de la deuda"Â, explica Azad Zangana, economista de Schroders.