Reducción de contribuciones de la Seguridad Social: Decreto 493/2021 y normas complementarias

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/08/522373.jpg)

El Decreto 493/2021 (B.O. 06/08/2021) estableció un régimen de reducción de las contribuciones patronales con destino a los subsistemas de la Seguridad Social respecto de la incorporación de trabajadores/as que participen o hayan participado en Programas Educativos, de Formación Profesional o de Intermediación Laboral.

El régimen establece una reducción en el pago de las contribuciones patronales vigentes con destino al Sistema Integrado Previsional Argentino (SIPA), al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP), al Fondo Nacional de Empleo (FNE), y al Régimen Nacional de Asignaciones Familiares (RNAF), cuando se incremente la dotación de personal declarada en el período agosto de 2021.

La reducción no comprende las contribuciones patronales para el financiamiento de los regímenes diferenciales de los que son beneficiarios los trabajadores agrarios y los trabajadores de la industria de la Construcción o de cualquier otro régimen previsto y originado en las tareas que desarrolla el trabajador, explica Marina Simondegui, especialista laboral de Arizmendi.

La Resolución General Conjunta MTESS-AFIP 5083 (B.O. 30/09/2021) reglamentó la aplicación de dicho beneficio fiscal estableciendo los lineamientos para su implementación, quedando configurado de la siguiente manera:

Condiciones de aplicación

- El beneficio será de aplicación respecto de las siguientes modalidades de contratación laboral:

- Contratos de trabajo por plazo indeterminado (LCT, Art. 90).

- Contratos de trabajo a tiempo parcial (LCT, Art. 92 ter).

- Contratos de trabajo agrario permanentes, tanto de prestación continua como discontinua (Ley 26.727, Art. 16 y 18).

- Personal de la Construcción (Ley 22.250).

Por su parte, la Resolución MTESS 606/2021 (B.O. 01/10/2021) estableció dos precisiones importantes:

- Respecto de los empleadores que inicien sus actividades económicas con posterioridad al período agosto de 2021, que no podrán gozar del beneficio por más de VEINTE (20) trabajadores, durante el período mensual de devengamiento de los aportes y las contribuciones patronales, y

- Los empleadores que contraten trabajadores encuadrados en la Ley 22.250 de Personal de la Industria de la Construcción no podrán contar con el beneficio por más de VEINTE (20) trabajadores, durante el período mensual de devengamiento de los aportes y las contribuciones patronales.

Se trata, como se puede observar, de dos restricciones. Una, referida a los empleadores en general que hayan iniciado actividad como tales a partir del 01/08/2021 y otra, a una actividad como la Construcción, caracterizada por la alta rotación de personal.

Esas limitaciones no son aplicables al resto de los empleadores.

- El beneficio se aplica a las contrataciones efectuadas a partir del 1º de septiembre de 2021 y durante los 12 meses siguientes.

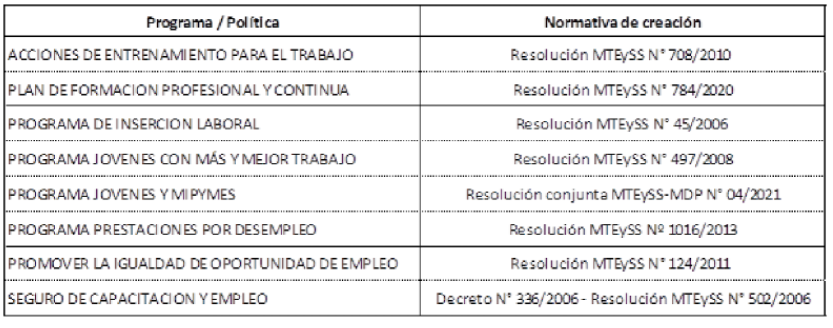

- Los trabajadores contratados deben haber participado durante los últimos DOCE (12) meses, o encontrarse participando al inicio de la relación laboral, en los programas y/o políticas educativas, de formación y empleo y de intermediación laboral de acuerdo al siguiente listado (Anexo I del Decreto 493/2021):

Por su parte, la Resolución MTESS 671/2021 (BO 01/11/2021) agregó el Programa Nacional de Inclusión Socio-Productiva y Desarrollo Local "Potenciar Trabajo", creado por Resolución MDS Nº 121/2020.

Los empleadores podrán obtener los siguientes beneficios:

- En relación con la contratación de una persona mujer, travesti, transexual, transgénero o una persona con discapacidad acreditada mediante certificado expedido en los términos de las Leyes 22.431 y 24.901 o norma análoga provincial, inscripta en el Portal Empleo del Ministerio de Trabajo, Empleo y Seguridad Social (www.portalempleo.gob.ar), obtener una reducción del NOVENTA Y CINCO POR CIENTO (95%) de las contribuciones patronales correspondientes a los primeros DOCE (12) meses contados a partir del mes de inicio de la nueva relación laboral.

- En relación con la contratación de una persona varón, inscripta en el portal de empleo (www.portalempleo.gob.ar), obtener una reducción del NOVENTA POR CIENTO (90%) de las contribuciones patronales correspondientes a los primeros DOCE (12) meses contados a partir del mes de inicio de la nueva relación laboral.

- Los citados beneficios se reducirán a la mitad, en los supuestos de trabajadores contratados a tiempo parcial en los términos del Art. 92 ter de la LCT.

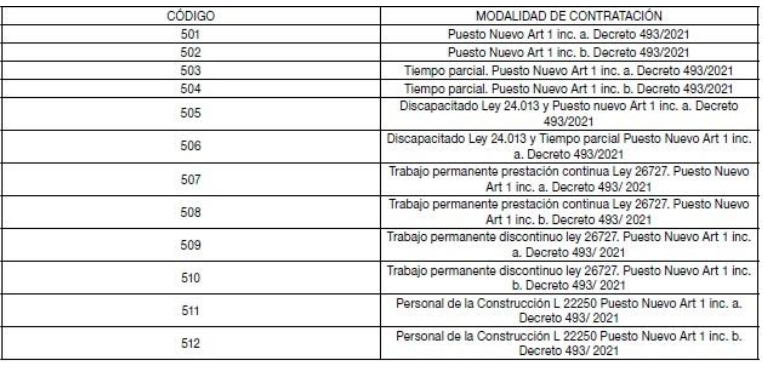

Los códigos de modalidad de contratación aplicables al beneficio serán los siguientes, según se trate de jornada completa o parcial:

A tales fines, la AFIP puso a disposición de los empleadores el release 3 de la versión 43 del programa aplicativo "Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS", que está disponible en la opción "Aplicativos" del sitio "web" del citado Organismo (http://www.afip.gob.ar).

El sistema "Declaración en Línea", efectuará en forma automática el cálculo de la reducción de la alícuota de las contribuciones patronales a los empleadores caracterizados, en el Sistema Registral, con el código "514 - Beneficio reducción de contribuciones de seguridad social Decreto 493/2021".

Incremento de la dotación de personal declarado en agosto de 2021

La AFIP procederá a caracterizar a los empleadores que cumplan con esta condición mediante el código "514 - Beneficio reducción de contribuciones de seguridad social Decreto 493/2021" en el "Sistema Registral". Dicha caracterización podrá ser consultada accediendo al servicio con Clave Fiscal denominado "Sistema Registral", opción consulta/datos registrales/caracterizaciones.

Cuando se trate de nuevos empleadores que inicien actividades con posterioridad al período fiscal agosto 2021, se les computará el valor CERO (0) para el cálculo base de puestos de trabajo.

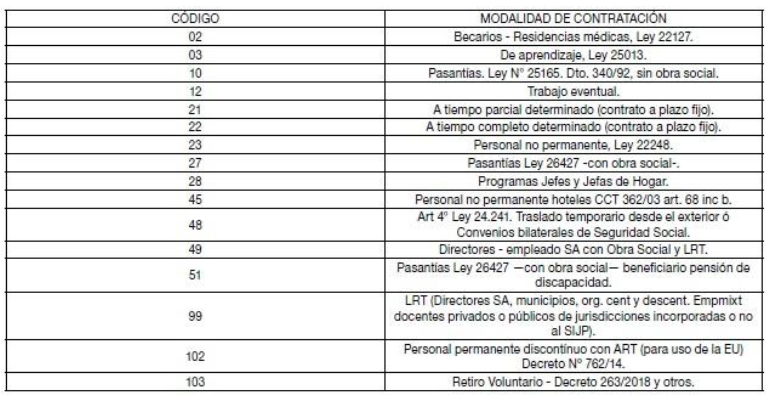

A los efectos de determinar la dotación base a efectos de determinar el incremento de la nómina de personal correspondiente al período agosto de 2021, no integran su cómputo las relaciones laborales declaradas con los siguientes códigos de modalidad de contratación:

Portal de empleo

El proceso para acceder al beneficio comienza con la inscripción del empleador en el "Portal Empleo" desarrollado por el MTESS (www.portalempleo.gob.ar) previo a que la contratación se haga efectiva, debiendo manifestar su voluntad de realizarla a través del mencionado Portal y se efectiviza al presentar el F. 931 AFIP.

Exclusiones

Quedan excluidos de los beneficios del régimen en comentario los empleadores que encuadran en las siguientes situaciones:

- No hubieran incrementado la nómina de trabajadores declarados a agosto de 2021, de acuerdo con lo previsto en el artículo 3º del Decreto 493/2021.

- Se encuentren incorporados en el "Registro Público de Empleadores con Sanciones Laborales" (REPSAL), durante el período en que permanezcan en él.

- Hayan incluido trabajadores en el régimen general de la seguridad social y luego de producido el distracto laboral, cualquiera fuese su causa, sean reincorporados por el mismo empleador dentro de los DOCE (12) meses, contados a partir de la fecha de la desvinculación.

- Incurran en prácticas de uso abusivo del beneficio establecido por el mencionado decreto. Será considerada práctica de uso abusivo el hecho de producir sustituciones de personal bajo cualquier figura, o el cese como empleador y la constitución de una nueva figura como tal, ya sea a través de las mismas o distintas personas humanas o jurídicas.

Incompatibilidades

El sistema "Declaración en Línea" comprobará que los empleadores no utilicen simultáneamente los siguientes códigos de actividad o de caracterización, incompatibles con el beneficio en comentario:

Con relación al beneficio dispuesto por el Decreto 34/2021 que exime hasta el 31/12/2021 del pago de contribuciones patronales de la Seguridad Social a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud identificados en Declaración en línea, con los siguientes códigos de actividad:

- "125 - Actividades no clasificadas-Detracción Ampliada - Dcto. 688/2019 - Dcto. 34/2021 - Dcto 242/2021".

- "126 - Ley Nº 15223 con obra social-Detracción Ampliada - Dcto. 688/2019 - Dcto. 34/2021 - Dcto 242/2021".

- "127 - Actividades no clasificadas - Sector Salud Dcto. 34/2021 - Dcto 242/2021".

- "128 - Ley Nº 15223 con obra social - Sector Salud Dcto. 34/2021 - Dcto 242/2021".

- "134 - Régimen nacional sin obra social nacional - Sector Salud Dcto. 34/2021 - Dcto 242/2021".

Con relación al beneficio del Decreto 323/2021 que exime hasta el 31/12/2021 del pago de contribuciones patronales de la Seguridad Social a los empleadores beneficiarios del Programa REPRO II, caracterizados con el código "485 - Beneficio Decreto 323/2021. Beneficio reducción de contribuciones SIPA" en el Sistema Registral.

Si una nueva relación laboral encuadra simultáneamente en el régimen en comentario y en el previsto por el Decreto 191/2021 ("Régimen de Promoción de Generación de Empleo en el Norte Grande") el empleador deberá optar uno de ambos beneficios, utilizando el código de modalidad de contratación que corresponda.

Incorporación de trabajadores con discapacidad: El empleador mantendrá en forma conjunta el beneficio en comentario y el previsto en la Ley 24.013, por lo que, durante los primeros doce meses de la relación laboral declarará los códigos de modalidad de contratación "505" y "506" antes indicados y en las declaraciones juradas posteriores deberá consignar el código de modalidad de contratación habitual de un trabajador con discapacidad.

Operatividad del beneficio. Vinculación entre el portal de empleo y los sistemas de registración

El trámite para acceder al beneficio comienza en el Portal Empleo del MTESS y se efectiviza con la presentación como resultado de la declaración de las empresas a través de los servicios "Simplificación Registral" y "Declaración en Línea" (Formulario 931) de la AFIP.

El MTESS identificará a las empresas y trabajadores que conformarán las relaciones laborales a las que se les aplicará la reducción de contribuciones patronales.

La información de las empresas aprobadas en el portal será remitida a la AFIP, que efectivizará la reducción en el caso que la relación laboral se sustancie de acuerdo al procedimiento habitual de registración (servicio "Simplificación Registral" y el Formulario 931) y que la empresa presente un incremento de la nómina de personal, entre otras condiciones.

En el marco del Portal Empleo, el MTESS verificará que se cumplan las siguientes condiciones:

Del trabajador/a:

• Inscripción en el Portal Empleo con la historia laboral completa.

• Postulación a ofertas de empleo.

• No contar con un trabajo registrado al momento de ser contratada/o.

• Participar o haber participado en los últimos DOCE (12) meses en alguno de los programas de empleo y de formación profesional incluidos en el Anexo del Decreto N° 493/2021.

Del empleador:

• Inscripción en el Portal Empleo y publicación de, al menos, una oferta de empleo.

• Pertenecer al sector privado, excluyendo entidades educativas.

• No figurar en el REGISTRO DE EMPLEADORES CON SANCIONES LABORALES (REPSAL).

En el marco de los servicios "Simplificación Registral" y "Declaración en Línea" (Formulario 931), la AFIP verificará las siguientes condiciones del empleador y de su declaración de la nómina de personal dependiente:

• La relación laboral alcanzada por la reducción de contribuciones en un mes determinado debe estar vigente en el servicio "Simplificación Registral".

• La relación laboral debe ser declarada por la empresa en las modalidades de reducción de contribuciones patronales previstas en el Decreto N° 493/2021.

• La suma de la dotación de personal declarada en el Formulario 931 del mes por el cual se percibe el beneficio, debe ser mayor al mes "base" previsto en el decreto (se toma como referencia la dotación de personal propia de acuerdo a los criterios definidos por la AFIP).

• No figurar en el REPSAL.

• La empresa que obtenga el beneficio del programa REPRO II (Decreto N° 323/2021) en el período y que se encuentre caracterizada con el código "485 - Beneficio Decreto 323/2021. Beneficio reducción de contribuciones SIPA", no podrá utilizar los beneficios previstos en el Decreto 493/2021.

• Respecto de una misma relación laboral no podrán percibirse simultáneamente los beneficios previstos en el Decreto 34/2021 y los establecidos por el Decreto 493/2021.

• Cuando una nueva relación laboral encuadre tanto en los beneficios dispuestos por el Decreto 191/2021, como en los establecidos por el Decreto 493/2021, los empleadores deberán optar uno de ambos beneficios.

Inscripción de la empresa en el Portal Empleo y publicación de una oferta de empleo

En el caso que la empresa cumpla con los requisitos mencionados estará en condición potencial de contratar trabajadoras/es con el beneficio de la reducción de contribuciones, y en consecuencia, podrá visualizar a las personas que buscan empleo y son portadoras de la reducción. Esta situación se actualizará diariamente y será comunicada a la empresa a través de un panel de notificaciones localizado en el Portal Empleo (entre otros datos se le informará a la empresa la dotación de personal que deberá contar la empresa para hacer efectiva la reducción de contribuciones).

En el caso que el empleador con las tres condiciones y desee contratar a una persona portadora de la reducción de contribuciones patronales, el sistema realizará dos acciones:

• Notificará a la empresa que debe registrar el alta de la relación laboral en el sistema de simplificación registral, dentro del plazo de las 72 horas.

• Enviará a la AFIP, la CUIT de la empresa que reúne las condiciones para acceder al beneficio, a través del Formulario 1266.

La AFIP recibe la información del Formulario 1266 confeccionado por el MTESS y caracteriza a la empresa en forma previa al momento en que la empresa presente su declaración jurada de la seguridad social (Formulario 931).

En el caso que la empresa caracterizada conforme a lo previsto en el punto anterior, cumpla con las condiciones definidas en el inciso c), en el marco del servicio "Declaración en Línea" (Formulario 931), se le aplicará la reducción de contribuciones patronales prevista teniendo en cuenta las características de la persona incorporada (según lo dispuesto por el artículo 2° del Decreto N° 493/2021).

Para sostener el beneficio en cada uno de los ONCE (11) meses subsiguientes:

El MTESS actualizará mensualmente el cumplimiento de las condiciones requeridas a las empresas y se le remitirá a la AFIP.

La AFIP verificará mensualmente la variación de la dotación entre el mes "base" con el último disponible, para determinar sí la empresa mantiene la condición de incremento de la nómina.

La AFIP y el MTESS fiscalizan el efectivo cumplimiento del inciso b) del artículo 7° del Decreto N° 493/2021 (no debe tratarse de un trabajador/a declarado/a en el Régimen General de la Seguridad Social, que luego de producida la desvinculación, por cualquier c causa, sea reincorporado/a por el mismo empleador dentro de los DOCE (12) meses, contados a partir de aquella)

Procedimiento

El trabajador/a se inscribe en el Portal Empleo, completa su historia laboral y se postula a una oferta de trabajo.

Si cumple las condiciones mencionadas en el punto anterior el sistema identificará al postulante como "portador" de la reducción de contribuciones patronales y lo caracterizará de ese modo en el sistema de intermediación laboral para que las empresas puedan visualizar esta situación.

La empresa se inscribe en el Portal Empleo y publica una oferta de empleo.

En el caso que la empresa cumpla con los requisitos mencionados en el punto anterior podrá contratar trabajadoras/es con el beneficio y visualizar a las personas que buscan empleo y son portadoras de la reducción. Esta situación se actualizará diariamente y será comunicada a la empresa a través de un panel de notificaciones localizado en el Portal Empleo (entre otros datos se le informará a la empresa la dotación de personal que deberá contar la empresa para hacer efectiva la reducción de contribuciones).

En el caso que el empleador desee contratar a una persona portadora de la reducción de contribuciones patronales, el sistema realizará dos acciones:

a. Notificará a la empresa que debe registrar el alta de la relación laboral en el sistema de simplificación registral, dentro del plazo de las 72 horas.

b. Enviará a la AFIP la CUIT de la empresa que reúne las condiciones para acceder al beneficio, a través del Formulario 1266.

La AFIP recibirá la información del Formulario 1266 confeccionado por el MTESS y caracterizará a la empresa en forma previa al momento en que la empresa presente su declaración jurada de la seguridad social (Formulario 931).

Si la empresa caracterizada cumple con las condiciones definidas en el inciso c) indicado en el punto anterior se le aplicará la reducción de contribuciones patronales prevista teniendo en cuenta las características de la persona incorporada.

Para sostener el beneficio en cada uno de los ONCE (11) meses subsiguientes:

El MTESS actualizará mensualmente el cumplimiento de las condiciones requeridas a las empresas en el inciso b) y se le remitirá a la AFIP.

La AFIP verificará mensualmente la variación de la dotación entre el mes "base" con el último disponible, para determinar sí la empresa mantiene la condición de incremento de la nómina.

/https://assets.iprofesional.com/assets/jpg/2020/06/498506_square.jpg?7.2.11)

La AFIP y el MTESS fiscalizarán el efectivo cumplimiento del inciso b) del artículo 7° del Decreto N° 493/21 (no debe tratarse de un trabajador/a declarado/a en el Régimen General de la Seguridad Social, que luego de producida la desvinculación, por cualquier c causa, sea reincorporado/a por el mismo empleador dentro de los DOCE (12) meses, contados a partir de aquella).